什么是二手房银行资金监管?

核心定义: 二手房银行资金监管,通俗地讲,就是把购房款暂时“锁”在一个由银行或第三方机构管理的、独立的账户里,而不是直接打给卖方,只有在满足合同约定的所有条件(比如完成过户、交房等)后,银行才会按照指令,将这笔钱“释放”给卖方。

简单比喻: 这就像一个“中间人”或“保险柜”,买家把钱放进保险柜,卖家拿到钥匙也没用,必须等买家确认“货物”(房子)已经完好无误地收到,并且完成了所有法律手续(过户),银行这个“保管员”才会把钱从保险柜里拿出来给卖家。

为什么需要资金监管?(核心作用)

资金监管对买卖双方都有保护作用,是“双赢”的制度。

对买家的保护(防止“钱房两空”)

这是资金监管最核心的价值,买家最担心的就是:

- 一房多卖: 卖家把房子同时卖给多个人,拿了你的钱就跑路或消失。

- 产权问题: 房子有查封、抵押、继承纠纷等,导致无法过户,但你已经付了全款。

- 卖家“卷款跑路”: 在没有监管的情况下,如果卖家拿到全款后,不配合办理过户或交房,买家维权会非常困难。

资金监管如何解决?

- 钱不直接给卖家: 资金在监管账户里,卖家无法随意支配。

- “钱证两清”是前提: 银行放款的条件是“完成过户”和“交房”等合同约定条件,只要房子没顺利过户到买家名下,钱就安全地躺在银行里。

对卖家的保护(防止“买家违约”)

卖家也有自己的担忧:

- 买家毁约: 买家在签约后反悔,不买了,但又不愿意支付违约金,导致房子长时间挂在市场上,错失最佳出售时机。

- 付款能力不足: 买家申请贷款失败,但又无力凑齐全款,导致交易失败。

资金监管如何解决?

- 锁定买家诚意: 买家将首付款(或全款)存入监管账户,本身就是一种强烈的购买意愿和履约能力的证明。

- 保障交易确定性: 只要买家完成了付款义务(把钱存入监管账户),并且合同约定的其他条件(如贷款审批)也满足了,卖家就一定能收到钱,不用担心买家中途反悔导致交易失败拿不到钱。

资金监管的具体流程是怎样的?

虽然不同城市、不同银行的具体流程细节可能略有差异,但大体步骤如下:

流程图:

签订监管协议 → 买家存入首付款 → 银行监管 → 办理过户/交房 → 解冻资金 → 卖家收款

详细步骤:

-

签订资金监管协议:

- 买卖双方在签订正式的《房屋买卖合同》后,需要一同前往选定的银行(通常是买家的贷款行,或双方都认可的银行),签订一份《二手房交易资金监管协议》。

- 协议会明确监管的金额、监管期限、解冻条件(通常是“完成不动产过户登记”和“房屋交付”)等。

-

买家存入监管资金:

- 买家需要将首付款(或全款)存入银行为其开立的专用监管账户。

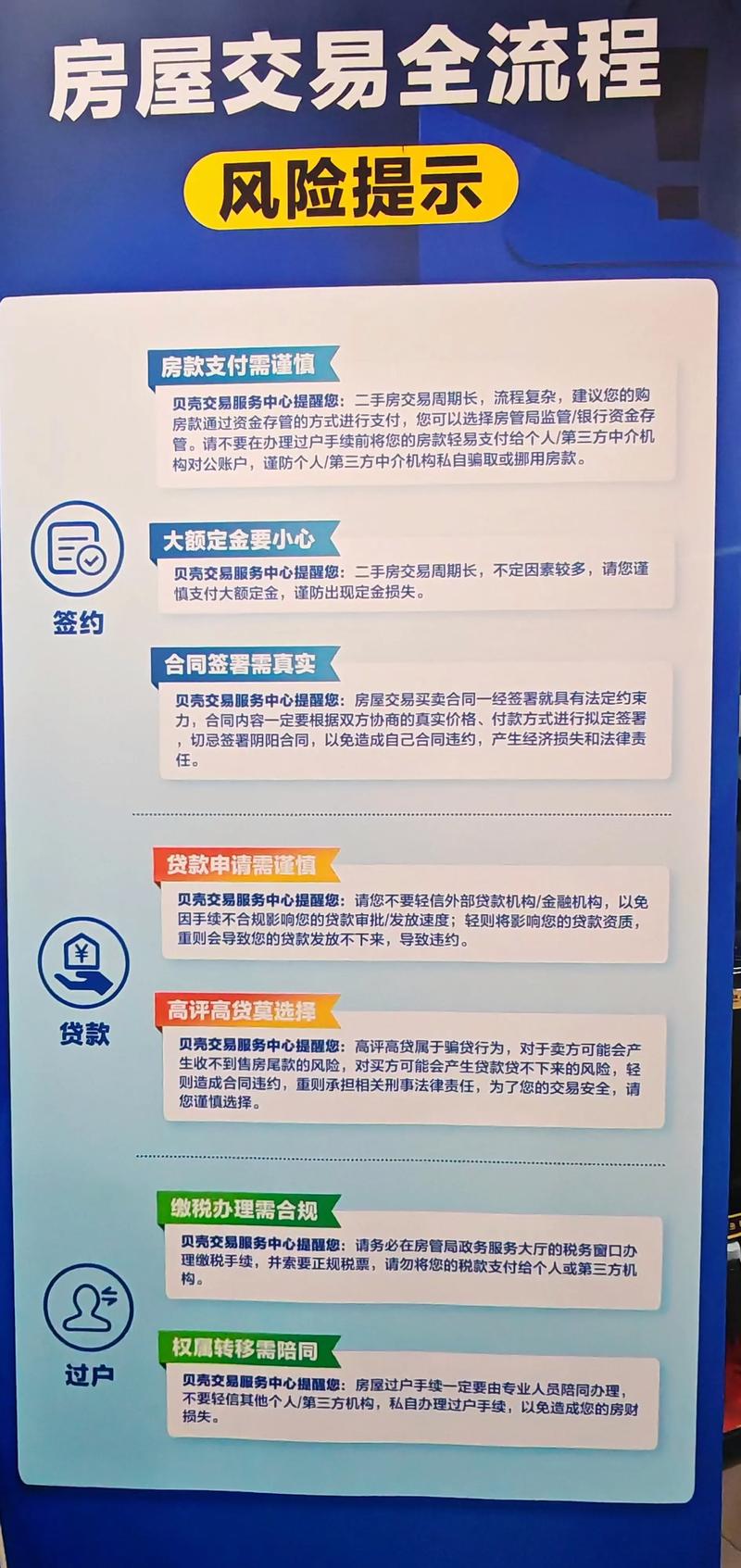

- 注意: 一定要确认收款账户是银行出具协议上指定的“资金监管专用账户”,而不是卖方的个人账户。

-

银行出具监管凭证:

银行确认款项到账后,会向买卖双方出具《资金监管收款凭证》,这是证明资金已成功进入监管的重要文件,请务必保管好。

-

办理过户和交房:

- 买卖双方拿着相关材料(身份证、户口本、结婚证、房产证、资金监管凭证等)去不动产登记中心办理过户手续。

- 过户完成后,买家拿到新的不动产权证书(房产证),双方按照合同约定进行房屋交接(验房、交钥匙、结清水电煤等)。

-

买家/中介申请解冻资金:

在完成过户和交房后,由买家或中介(如果中介有此权限)向银行出具指令,申请解冻监管资金。

-

银行放款给卖家:

- 银行核实所有解冻条件均已满足后,会将监管账户内的全部款项划转到卖方在协议中指定的个人银行账户中。

- 至此,资金监管流程结束,交易完成。

关于资金监管的常见问题(FAQ)

Q1: 资金监管是强制的吗? A: 不是全国强制,但强烈建议! 北京、上海、深圳、杭州、成都等主要城市已经将资金监管作为二手房交易的“标配”或“推荐”做法,甚至在某些区域是强制性的,即使没有强制,为了资金安全,也强烈建议选择监管。

Q2: 资金监管需要收费吗? A: 目前大部分银行是免费的。 出于竞争和吸引客户的目的,各大银行通常对二手房交易资金监管不收取手续费,但最好在办理前向具体银行网点确认清楚。

Q3: 如果交易失败,监管的钱怎么退? A: 这是监管的一大优点,如果交易因任何原因失败(如一方违约、政策变化等),且买卖双方协商一致同意退款:

- 双方需共同向银行提交《解除资金监管申请》及相关证明文件(如买卖合同解除协议)。

- 银行审核无误后,会将监管账户内的全额款项(可能扣除少量利息,具体看协议)无息退还给买家。

- 优点: 过程清晰,无需卖家配合,避免了卖家“拿了钱不退”的麻烦。

Q4: 监管的范围是什么?只监管首付款吗? A: 通常是监管首付款,对于贷款购买的房屋,银行会审批买家的贷款额度,审批通过后,银行会直接将贷款部分发放至监管账户,与首付款合并,然后在满足条件后一并打给卖家,全款购买的话,则监管全部房款。

Q5: 资金监管的期限是多久? A: 一般在协议中约定,通常是几个月,如果因为特殊原因(如贷款审批延迟)导致监管期限即将届满,买卖双方可以共同向银行申请延期。

总结与建议

二手房银行资金监管是现代房地产交易中一项非常重要的风险控制工具。

- 对买家: 它是你资金安全的“护身符”,是防止“钱房两空”的最后一道防线。无论卖方如何承诺,只要资金没有进入监管账户,就绝对不要支付大额定金或首付款。

- 对卖家: 它是你收款保障的“定心丸”,能锁定买家诚意,确保在履行完自己的义务后,能顺利、安全地收到全部房款。

给买家的最终建议:

- 首选监管: 在任何情况下,都要坚持使用银行资金监管。

- 确认账户: 亲自在银行柜台或通过官方APP核实监管账户信息,切勿相信任何口头通知或非官方链接。

- 保留凭证: 妥善保管所有合同、协议和银行凭证,这是发生纠纷时最重要的证据。

希望这份详细的解读能帮助你更好地理解二手房银行资金监管,保障你的购房权益!