核心摘要:主要费用构成

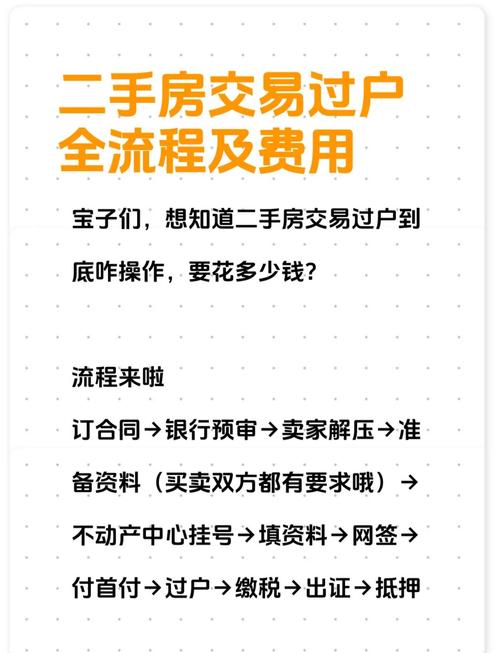

二手房过户总费用 ≈ 税费 + 手续费 + 其他杂费

(图片来源网络,侵删)

- 税费:这是最大头的支出,主要包括增值税、个人所得税、契税、土地增值税(少数情况)、印花税,增值税和个人所得税主要针对卖方,契税主要针对买方。

- 手续费:指交易过程中产生的服务性费用,如登记费、交易手续费等,金额相对较小。

- 其他杂费:如评估费、中介费(如通过中介)、贷款担保费等,非必须,视情况而定。

各项费用详解与计算方法

为了方便计算,我们先定义几个关键变量:

- 网签价:在房管局系统里用于备案和缴税的房价,这是税费计算的基础。

- 评估价:银行为了控制贷款风险,请专业机构对房产进行评估的价格,主要用于计算贷款额度。

- 合同价:买卖双方在合同中约定的实际成交价,网签价 ≤ 合同价,评估价 ≈ 网签价。

- 房屋原值:卖方购买此房产时的原始价格(需提供发票等原始凭证)。

- 房屋原装修费:卖方购房时的装修费用(有凭证的可以提供)。

买方主要承担的费用

买方的费用相对固定,主要取决于房屋面积和是否为首套房。

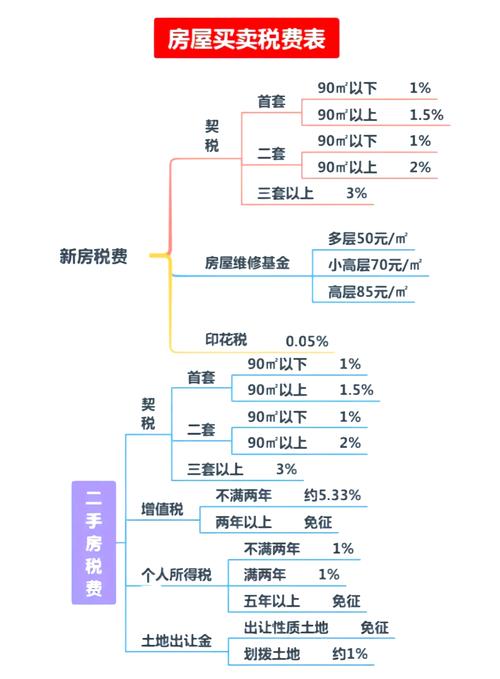

契税 (最大头)

- 征收对象:买方

- 计算标准(以北京、上海、广州、深圳等一线城市为例,具体以当地政策为准):

- 首套房:

- 房屋面积 ≤ 90平方米:网签价的 1%

- 房屋面积 > 90平方米:网签价的 5%

- 二套房:

- 房屋面积 ≤ 90平方米:网签价的 1%

- 房屋面积 > 90平方米:网签价的 2%

- 三套及以上:通常按网签价的 3% 收取。

- 首套房:

- 注意:很多城市会采用“核定征收”的方式,即按评估价的固定比例征收,具体比例请咨询当地税务部门。

印花税

(图片来源网络,侵删)

- 征收对象:买卖双方

- 计算标准:

- 目前对个人销售或购买住房暂免征收印花税。(政策变动,以当地为准)

- 如果非住宅类房产(如商业公寓、商铺),则按网签价的 05% (万分之五)征收,买卖双方各承担一半。

交易手续费 & 登记费

- 征收对象:买卖双方

- 计算标准:

- 交易手续费:住宅为每平方米 5元,由买卖双方各承担一半。

- 登记费:住宅为 80元/套,非住宅为 550元/套,通常由买方承担。

- 权证印花税:5元/本(双方合计)。

卖方主要承担的费用

卖方的费用计算较为复杂,主要与房产是否“满五唯一”等持有情况密切相关。

增值税及其附加

- 征收对象:卖方

- 核心判断标准:房产是否“满二”。

- “满二”:指房产证出证日期或契税票填发日期已满2年。

- 计算标准:

- 满二:免征增值税及附加,这是二手房交易中最重要的一个免税条件。

- 不满二:差额征收(网签价 - 原值) × 5.6% 或 (核定征收价)× 5.6%,如果没有原值凭证,则按全额(网签价)征收。

- 附加:包括城市维护建设税、教育费附加等,通常为增值税税额的12%左右,所以合并计算为 6%。

个人所得税

(图片来源网络,侵删)

- 征收对象:卖方

- 核心判断标准:是否“满五唯一”。

- “满五唯一”:指房产证出证日期已满5年,且是卖方家庭在本地的唯一住房。

- 计算标准:

- “满五唯一”:免征个人所得税。

- 非“满五唯一”:两种方式按 高者 征收:

- 差额征收:(网签价 - 原值 - 原装修费 - 合理费用)× 20%。

“原值”和“原装修费”需要有合法票据,否则无法提供。

- 核定征收:网签价 × 1% 或 2%。

- 大多数情况下,如果无法提供原值凭证,税务部门会采用核定征收,普通住宅通常为 1%,非普通住宅或非住宅为 2%。

- 差额征收:(网签价 - 原值 - 原装修费 - 合理费用)× 20%。

印花税

- 征收对象:买卖双方

- 计算标准:

- 个人销售或购买住房 暂免征收。(政策变动,以当地为准)

- 如果是非住宅类房产,按网签价的 05% 征收,买卖双方各承担一半。

其他可能产生的费用

- 中介费:通常为成交价的 1%-3%,由买卖双方协商承担比例,一般各付一半或一方承担,如果买卖双方自行成交,则无需此费用。

- 评估费:在办理商业贷款时,银行要求评估房产价值,费用一般为评估价的 1% - 0.5%(有最低收费标准,如几百元),通常由买方承担。

- 贷款担保费/公证费:办理贷款时可能产生,费用几百到几千元不等,由买方承担。

- 赎楼费:如果卖方的房产有贷款未还清,需要先还清贷款才能过户,产生的费用(短期过桥利息等)通常由卖方承担。

计算案例

假设:

- 王先生(卖方)有一套 90平米的普通住宅,网签价 200万元。

- 李女士(买方)为首套房购买。

- 该房产为王先生 2025年 购买,原值 120万元,已“满五”,但不是“唯一”(他还有其他住房)。

- 双方约定费用各自承担,无中介费。

【买方李女士的费用】

- 契税:首套房,面积 ≤ 90㎡

- 200万 × 1% = 2万元

- 登记费:80元/套

- 80元

- 交易手续费:5元/㎡

- 90㎡ × 5元/套 ÷ 2 = 225元

李女士总计费用 ≈ 2万元 + 80元 + 225元 = 20,305元

【卖方王先生的费用】

- 增值税:已“满二”

- 免征

- 个人所得税:已“满五”,但非“唯一”

- 无法提供原值凭证,采用核定征收(普通住宅1%)

- 200万 × 1% = 2万元

- 印花税:个人住房交易免征

- 免征

王先生总计费用 = 2万元

【本次过户总费用】

- 买方承担:20,305元

- 卖方承担:20,000元

- 总计:约 40,305元

重要提示

- 政策因地而异:以上计算方法和税率以北京、上海等主流城市为例,具体到每个城市甚至每个区都可能存在细微差别(如“普通住宅”的认定标准、契税税率等)。最准确的方式是咨询当地房产交易中心或税务部门。

- “满五唯一”是关键:这是影响卖方税费的最重要因素,如果卖方房产满足“满五唯一”,则可以同时免征增值税和个人所得税,能省下一大笔钱。

- 网签价的影响:为了合理避税,买卖双方可能会协商一个较低的网签价,但这存在风险,如果银行评估价低于网签价,买方的贷款额度可能会受影响。

- 合同约定:所有费用最终由谁承担,完全取决于买卖双方在《房屋买卖合同》中的约定,在签约前务必明确各项费用的承担方。

- 专业咨询:由于税费计算复杂,强烈建议在交易前咨询专业的房产中介或律师,进行精确测算,避免在过户时产生不必要的纠纷和额外支出。