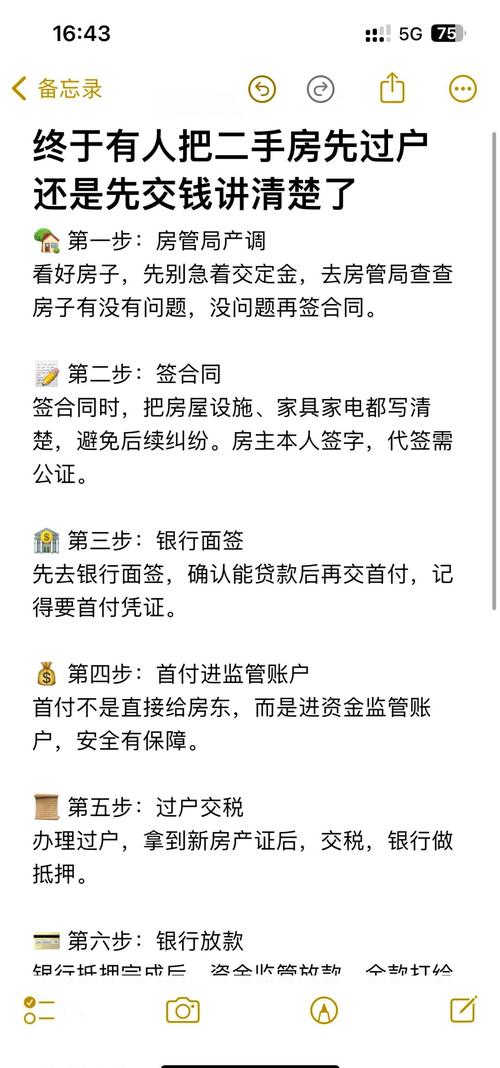

漳州二手房的首付比例不是一个固定值,它主要取决于两个核心因素:您的首套房/二套房身份和房屋的房龄。

(图片来源网络,侵删)

以下是根据当前(2025年)主流政策和银行惯例的详细解读:

核心决定因素

购房资格(首套 vs. 二套)

这是最首要的判断标准,直接关系到首付的最低比例。

- 首套房:指您名下在漳州无房,或者名下有房但已全部卖掉,且在全国范围内没有未结清的住房贷款记录。

- 二套房:指您名下在漳州已有一套住房,或者在全国范围内有一笔未结清的住房贷款。

注意:具体的首套房/二套房认定标准以漳州当地的公积金中心和银行的实际审核为准,可能会涉及“认房又认贷”等政策。

房屋房龄

银行在审批二手房贷款时,会非常关注房龄,因为它关系到房屋的剩余价值和抵押价值。

(图片来源网络,侵删)

- 房龄:指房屋从竣工日期到贷款发放日期的年限。

- 贷款年限:银行通常会规定,贷款年限 + 房龄 ≤ 40年或50年(不同银行规定不同,以最严格的为准),这意味着房龄越老,能申请到的贷款年限越短,每月月供压力可能越大。

首付比例详解

购买首套房

这是最常见的情况,相对优惠。

| 房屋房龄 | 首付比例(参考) | 说明 |

|---|---|---|

| 房龄 ≤ 20年 | 20% - 30% | 这是最理想的情况,银行风险较低,通常可以享受到最低的首付比例,总价100万的房子,首付20-30万。 |

| 20年 < 房龄 ≤ 30年 | 30% - 40% | 随着房龄增长,房屋价值贬损风险增加,银行会要求更高的首付比例来降低自身风险。 |

| 房龄 > 30年 | 40% 或更高 | 对于超过30年的老房子,很多银行会非常谨慎,可能会要求40%甚至更高的首付,并且贷款年限也会被大幅缩短。 |

购买二套房

政策相对收紧,首付比例普遍较高。

| 房屋房龄 | 首付比例(参考) | 说明 |

|---|---|---|

| 房龄 ≤ 20年 | 30% - 40% | 这是目前漳州二套房的主流首付比例下限,具体比例由银行根据您的征信、收入等情况最终确定。 |

| 房龄 > 20年 | 40% 或更高 | 在二套房的基础上,如果房龄较大,银行几乎一定会要求40%以上的首付,且审批难度会增加。 |

其他重要影响因素

除了上述两个核心因素,以下几点也会对您的贷款产生影响:

-

银行政策差异:

- 不同银行(如工行、建行、农行、中行、招行等)对于房龄的容忍度和首付比例的细微规定可能存在差异,有的银行可能房龄上限是40年,有的则是50年。

- 建议您在购房前,咨询2-3家不同的银行,了解他们最新的政策和利率,选择最适合自己的方案。

-

贷款人资质:

- 征信记录:个人信用报告是银行审批的硬性指标,如果有逾期记录,可能会被拒贷或要求提高首付。

- 收入证明:您的月收入需要覆盖月供的至少2倍(部分银行要求更高),收入证明不足,可能会影响贷款额度或被要求提高首付。

- 年龄:贷款人年龄+贷款年限通常不能超过65-70年。

-

评估价 vs. 网签价:

- 二手房贷款是以银行的评估价为基础,而不是您实际支付的网签价。

- 计算公式:可贷额度 = 评估价 × (1 - 首付比例)。

- 如果评估价低于网签价(俗称“评估价偏低”),您需要准备的首付金额就会比预期更高,房子网签价100万,但银行只评估90万,那么您需要按90万的基数来计算首付。

总结与建议

- 明确自身情况:首先确定自己是首套还是二套资格。

- 关注房龄:在看房时,务必问清楚房屋的建成年代,并大致计算一下贷款年限是否满足要求。

- 多方咨询银行:在确定意向房源后,不要只依赖一家银行的答复,多跑几家,对比他们的首付要求、贷款利率和审批速度。

- 预留充足资金:除了首付,您还需要准备契税、中介费(如适用)、维修基金、评估费、登记费等各项杂费,通常占总价的3%-5%左右。

- 保持良好征信:在申请贷款前,检查自己的个人征信,确保没有问题。

免责声明:以上信息基于当前主流政策和市场惯例整理,金融政策随时可能调整,最准确的首付比例和贷款条件,请以您意向合作银行的最终审批结果为准。