核心政策要点(购房资格与税费)

这是所有购房者最关心的部分,直接决定了“能不能买”和“买得起”。

(图片来源网络,侵删)

购房资格(“房票”放宽)

这是本轮政策调整中最核心、影响最大的变化,成都的“认房不认贷”政策是基础,在此之上还有进一步优化。

-

核心政策:“认房不认贷”全面执行

- 解读:无论您之前是否有贷款记录,只要在成都名下无房,即可按照首套房的政策执行(首付比例低、利率低),如果您名下有房,但已结清相应贷款,再次购买普通住房也按首套房政策执行。

- 影响:极大释放了“卖一买一”的改善型需求以及有过贷款记录但名下无房的购房者。

-

优化区域限购政策

- 核心政策:将高新南区、天府新区直管区的限购政策,从“需连续缴纳社保/个税12个月”调整为“无社保/个税要求”。

- 解读:这意味着,只要您有成都的购房资格(户口或社保),就可以直接购买高新南区、天府新区直管区的二手房,这相当于对核心区域的政策松绑,有力支持了高端改善需求。

- 其他区域:锦江区、青羊区、金牛区、武侯区、成华区、龙泉驿区、新都区、温江区、双流区、郫都区,仍需满足“连续缴纳社保/个税满12个月”的限购要求。

-

支持“多孩家庭”购房

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心政策:符合国家生育政策生育二孩及以上家庭,可在现有限购套数基础上新购1套住房。

- 解读:一个二孩家庭,原本在成都限购区域内只能买1套房,现在可以买2套,这是对特定群体的定向支持。

交易税费(降低购房成本)

-

降低首付比例和贷款利率

- 首套房:首付比例最低可降至15%(具体以银行审批为准),商业性个人住房贷款利率下限也进行了调整,实际利率普遍降至8% - 4.0%左右,处于历史低位。

- 二套房:首付比例最低可降至25%,利率也相应下调。

-

增值税“征免年限”调整

- 核心政策:个人将购买不足2年的住房对外销售的,不再征收增值税。

- 解读:这是重大利好!以前“满2年”主要是为了免征个人所得税(“满五唯一”),满2年”可以直接免征一大笔增值税(通常为房屋差额的5.3%),这会加速市场上“次新房”的流通,降低短期换房的成本。

-

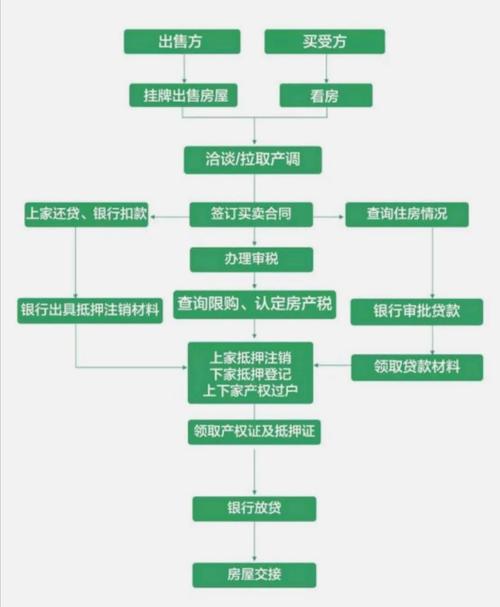

“带押过户”全面推行

- 解读:这是交易模式的创新,过去卖家卖房需要先自己筹钱“赎楼”(还清银行贷款),才能进行交易,在符合条件的情况下,可以不提前还贷,直接办理房屋所有权转移登记和抵押权变更登记,实现“二手房交易、抵押权转移、新抵押权设立”三合一。

- 好处:大大缩短了交易周期(从1-2个月缩短至7-10个工作日),降低了交易成本(节省了赎楼过桥资金利息),提高了资金安全性。

金融支持政策(贷款方面)

除了上述的资格和首付,金融政策的支持同样关键。

(图片来源网络,侵删)

- 延长贷款年限:部分银行已将个人住房贷款期限延长至40年,对于购买二手房的购房者,特别是中老年购房者,可以有效降低月供压力。

- 优化“商转公”政策:对于商业性住房贷款转公积金贷款,流程和条件有所放宽,降低了购房者的利息负担。

市场规范与风险防范

- 加强存量房交易资金监管

- 解读:政府要求二手房交易资金必须进入政府指定的第三方资金监管账户进行监管,只有完成不动产登记后,资金才会划转给卖家。

- 目的:防止出现“一房多卖”、房款挪用、中介卷款跑路等风险,保障买卖双方的交易安全。

对不同购房人群的影响分析

| 购房人群 | 政策影响与建议 |

|---|---|

| 首次置业者 | 利好明显。“认房不认贷”降低了购房门槛,首付比例和利率处于低位,购房成本显著降低,建议抓住政策窗口期,尽快上车。 |

| 改善型购房者 | 重大利好。“卖一买一”的链条被彻底打通,名下无房即可享受首套待遇,大大降低了换房成本,高新南区的松绑也为其提供了更多优质选择。 |

| “卖一买一”群体 | 核心受益者,解决了最大的痛点——卖房后资金无法及时用于买房。“带押过户”和增值税免征年限的调整,让整个换房过程更顺畅、更便宜。 |

| 投资者 | 政策抑制,整体政策导向是“房住不炒”,限购、限贷等政策依然存在,投资空间被极大压缩,不建议此时进行投资性购房。 |

| 购买“次新房”(房龄<2年)的买家 | 成本降低,由于增值税免征年限从“满2年”变为“无要求”,购买不满2年的房子不再需要承担高额税费,变得更加划算。 |

总结与建议

当前成都二手房市场的政策环境是近几年来最宽松、最友好的时期。

核心趋势可以概括为:

- 资格放宽:核心区域限购放开,改善需求得到强力支持。

- 成本降低:首付、利率、交易税费(增值税)三重下降,购房和换房成本历史性降低。

- 流程优化:“带押过户”和资金监管让交易更安全、更快捷。

给购房者的建议:

- 明确自身需求:是刚需还是改善?对区域、学区、配套有什么要求?

- 关注政策细节:特别是“认房不认贷”和区域限购的具体规定,确保自己有购房资格。

- 选择靠谱中介:资金监管和“带押过户”等新流程对中介的专业性要求更高,选择有实力、信誉好的大型中介公司。

- 理性看待市场:政策利好会刺激短期市场回暖,但房价不会出现暴涨,建议综合考量家庭财务状况,做出理性的购房决策。

重要提示:政策细节可能因银行、区县略有差异,在正式购房前,建议咨询当地房产管理部门或各大银行信贷中心,获取最准确、最新的信息。