“认房不认贷”全面落实,首付比例和利率下限根据套数和房产类型差异化执行,整体市场环境相对宽松。

(图片来源网络,侵删)

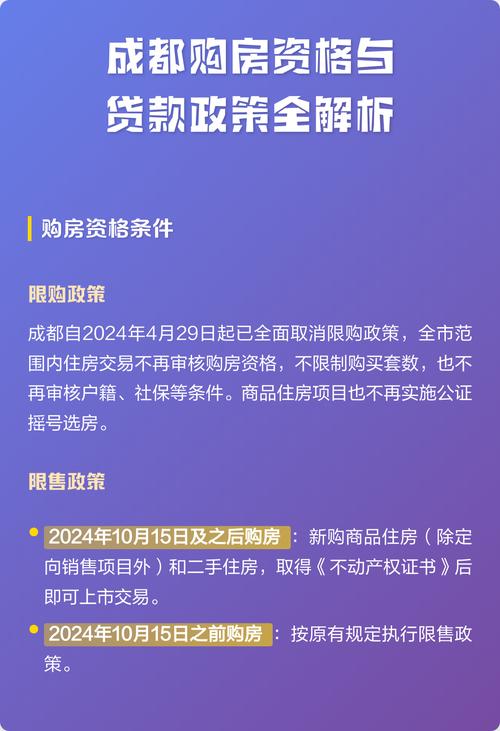

核心政策要点

“认房不认贷”政策 (全国性政策,成都已全面落实)

这是当前影响购房资格和首付比例的最核心政策。

- 定义:只要名下在成都市无住房,无论在全国范围内是否有贷款记录(包括已结清和未结清),均按首套房政策执行。

- 影响:

- 外地购房者:只要在成都名下无房,即可享受首套房的首付和利率。

- 本地改善型购房者:卖掉成都的唯一住房后,无论之前是否有贷款记录,再次购房都算首套。

首付比例 (首套房 & 二套房)

首付比例是银行审批贷款时的关键门槛,主要取决于“房屋套数认定”和“房屋面积”。

| 房产类型 | 首套房认定标准 | 首付款比例 | 二套房认定标准 | 首付款比例 |

|---|---|---|---|---|

| 普通住房 | 名下无房; 全国无贷款记录或贷款已结清。 |

不低于20% | 名下有1套住房; 全国有1笔未结清贷款。 |

不低于30% |

| 非普通住房 (如面积>144㎡或容积率<1.0等) | 同上 | 不低于25% | 同上 | 不低于35% |

重要说明:

- “普通住房”标准:需同时满足三个条件:①住宅小区容积率在1.0以上;②单套建筑面积在144平方米以下;③实际成交价格低于同级别土地上住房平均交易价格的1.2倍,具体认定以房管部门为准。

- 首付比例下限:以上是政策下限,银行在实际操作中可能会根据客户资质(征信、收入流水等)要求更高的首付比例,例如首套要求25%或30%也很常见。

贷款利率 (LPR浮动加点)

当前房贷利率主要与LPR(贷款市场报价利率)挂钩,银行在LPR基础上进行加减点。

(图片来源网络,侵删)

- LPR基准利率 (2025年5月最新):

- 1年期:3.45%

- 5年期以上:3.95% (房贷主要参考此利率)

- 成都主流加点情况 (2025年初):

- 首套房:主流在 LPR-45个基点 左右,即 50%。

- 二套房:主流在 LPR+65个基点 左右,即 60%。

- 利率动态调整:LPR每月20日公布一次,您的房贷利率每年会根据合同约定重定一次。

贷款年限

- 最长年限:最长可贷 30年。

- 年龄限制:贷款期限 + 借款人年龄 ≤ 70年,40岁的借款人,最长可贷30年。

不同情况下的政策应用举例

为了更好地理解,我们来看几个常见场景:

-

小李(外地户籍,在成都无房,无贷款记录)

- 政策:符合“认房不认贷”,名下无房,算首套。

- 购房:购买一套总价200万的普通住房。

- 结果:首付最低20%,即40万,利率约为LPR-45基点(约3.50%)。

-

张女士(成都户口,名下有1套已结清贷款的住房,现想换房)

- 政策:“认房不认贷”下,名下只有1套房,贷款已结清,再次购买算首套。

- 购房:卖掉旧房,购买一套总价300万的普通住房。

- 结果:首付最低20%,即60万,利率约为LPR-45基点(约3.50%)。

-

王先生(成都户口,名下有1套正在按揭的房子)

- 政策:名下有1套未结清贷款的房子,再买算二套。

- 购房:想再买一套改善型住房。

- 结果:首付最低30%,利率约为LPR+65基点(约4.60%)。

银行审批的关键考量因素

除了上述宏观政策,银行在审批您的贷款申请时,还会重点考察以下几点:

- 个人征信报告:这是最重要的“通行证”,要求近2年内连续逾期不超过3次,累计逾期不超过6次,且当前无逾期,征信有严重污点的(如“连三累六”)很可能被拒贷。

- 稳定收入来源:需要提供银行流水(通常要求近半年),证明有稳定的还款能力,月供一般要求不超过家庭月收入的50%-60%。

- 首付资金来源:银行会审查首付资金的来源,防止使用消费贷、经营贷等违规资金流入楼市,要求资金来源清晰、合规。

- 房屋状况:房龄、地段、产权清晰度等也会影响贷款审批和成数,房龄太老(如超过30-40年)的银行可能会降低贷款成数或缩短年限。

最新动态与趋势

- 政策宽松化:与过去几年相比,当前成都的购房政策(首付、利率)处于相对宽松的周期,旨在支持合理住房需求,稳定房地产市场。

- 利率处于低位:当前LPR利率处于历史较低水平,对于刚需和改善型购房者来说,是较好的入场时机。

- “带押过户”普及:成都已全面推行“带押过户”业务,卖方无需先还清贷款即可办理过户,大大降低了二手房交易的资金成本和流程复杂度。

总结与建议

- 明确自身情况:先搞清楚自己属于“首套”还是“二套”,这是计算首付和利率的基础。

- 多方咨询:不要只问一家银行,多咨询几家国有大行(工、农、中、建)和主流股份制银行(招、浦、兴等),对比他们的首付要求、利率加点、审批速度和服务质量。

- 维护好征信:在申请贷款前,自查个人征信,确保记录良好。

- 准备充足材料:提前准备好身份证、户口本、婚姻证明、收入证明、银行流水等材料,可以提高审批效率。

- 关注政策窗口期:目前是政策相对友好的时期,有购房需求的客户可以积极关注市场,把握机会。

最后再次强调:以上信息为综合市场情况的梳理,最准确、最及时的信息,请直接咨询各大银行的信贷部门或客户经理。