您问的“二手房营业税”,现在应该理解为 “销售不动产应缴纳的增值税”。

(图片来源网络,侵删)

下面我将为您详细解释现在二手房交易中需要缴纳的增值税(原营业税)及其相关税费。

核心结论(一句话总结)

对于绝大多数个人出售持有满2年的住房,是免征增值税的,这是最关键的一点。

详细解读:增值税如何计算?

增值税的计算与房产的持有年限密切相关,主要分为以下两种情况:

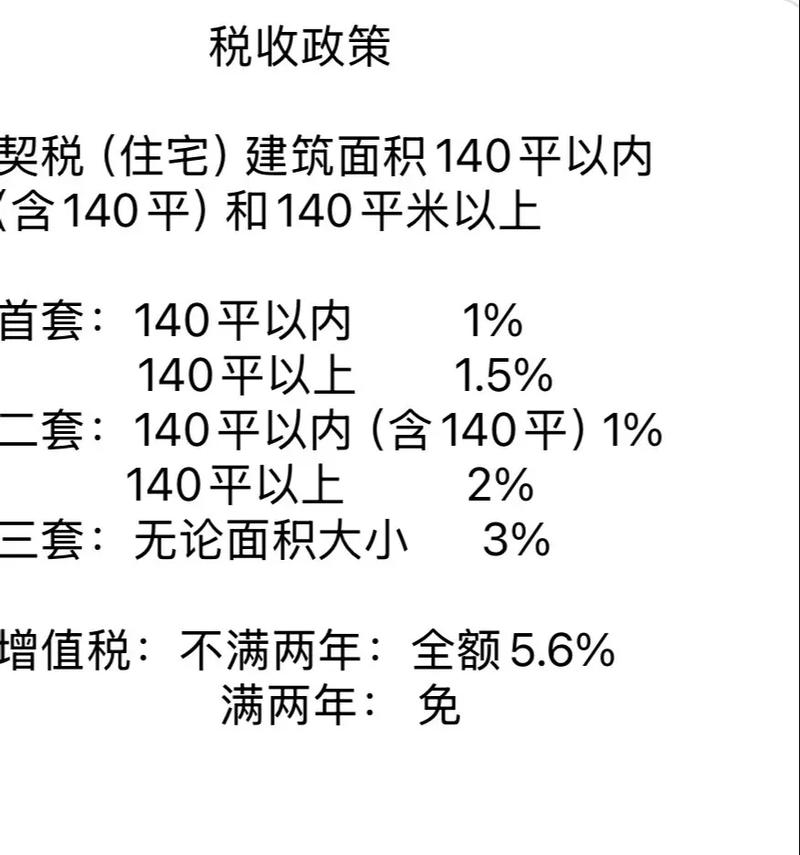

房产持有满2年(最常见)

- 政策规定:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)附件3规定,个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

- 如何计算:无需计算,直接免征。

- 举例:

- 您有一套房子,购买时间为2025年5月,2025年5月之后)出售,这套房子持有时间已满3年,那么在交易时,您不需要缴纳任何增值税。

- 这是目前二手房市场最主流的情况,大大降低了卖方的交易成本。

房产持有未满2年

- 政策规定:如果个人出售持有时间不足2年的住房,需要缴纳增值税。

- 如何计算:

- 计算公式:

应缴增值税 = 含税销售额 / (1 + 5%) × 5% - 说明:

- “含税销售额”:通常就是您和买家在合同中约定的房屋成交总价。

- “5%”:这是不动产销售适用的增值税征收率。

- 差额征税:如果卖家能提供其原始购房发票,也可以选择差额征税,即

(现成交价 - 原购买价) / (1 + 5%) × 5%,但在实际操作中,很多卖家无法提供原始发票,所以通常按全额(成交价)来计算。

- 计算公式:

- 举例:

- 您有一套房子,购买时间为2025年1月,2025年5月)出售,持有时间不足2年。

- 房屋成交价为 200万元。

- 应缴增值税 = 2,000,000 / (1 + 5%) × 5% ≈ 95,238.1元。

- 这个税额相当高,这也是为什么国家鼓励“满2年”出售,以促进二手房市场健康流转。

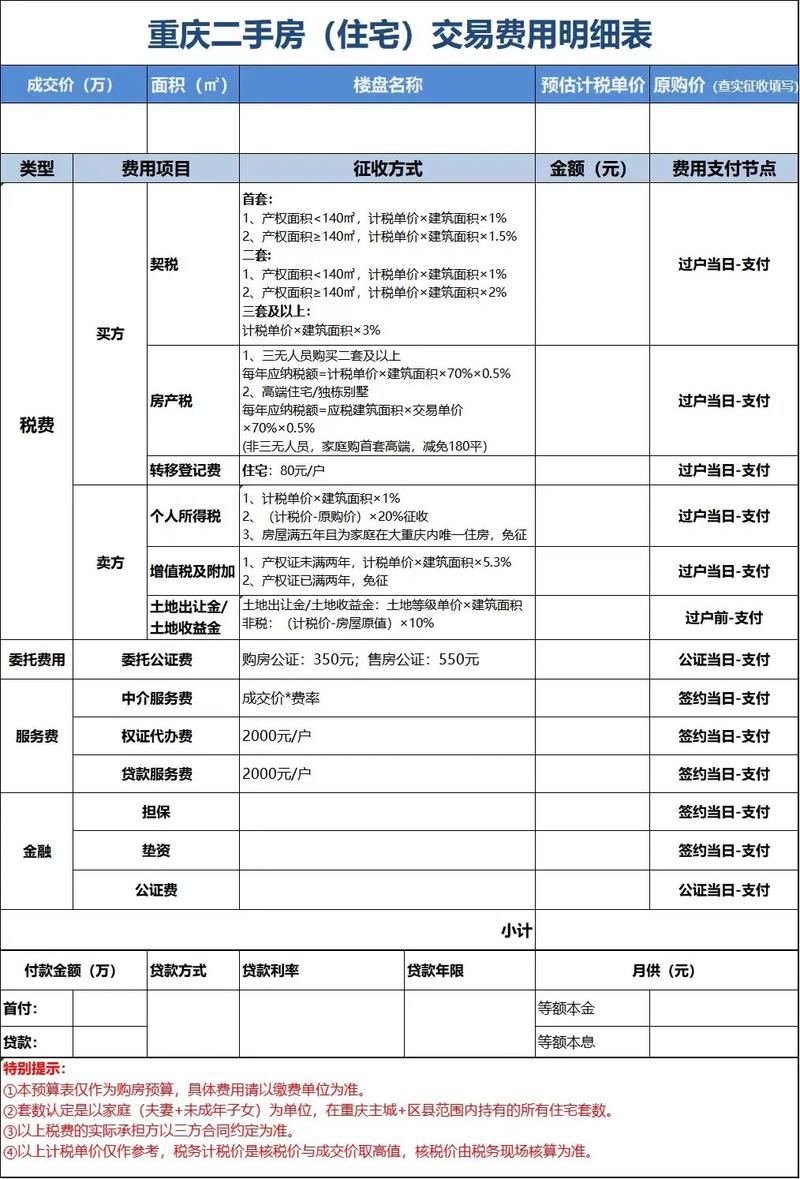

与增值税相关的其他重要税费

除了增值税(原营业税),卖方通常还需要缴纳以下税费:

(图片来源网络,侵删)

个人所得税

这是卖方需要缴纳的另一大税种,同样与持有年限有关。

- 房产持有满5年且是“唯一住房”

- 政策:免征个人所得税。

- 说明:“唯一住房”是指卖家在该城市内只有这一套房产,这是最优惠的政策。

- 房产持有满2年但未满5年,或满5年但非“唯一住房”

- 政策:需缴纳个人所得税。

- 计算方式(二选一,通常选择税额较低的方式):

- 核定征收:按成交总价的 1% 或 2% 征收(具体比例由地方税务局规定,1%更常见)。

- 差额征收:

(现成交价 - 原购买价 - 合理费用) × 20%。(合理费用包括原购房契税、印花税、装修费用等,但实际操作中装修费用很难证明)。

- 房产持有未满2年

- 政策:必须缴纳个人所得税,计算方式同上(核定或差额)。

城市维护建设税、教育费附加、地方教育附加

这三个税费是增值税的“附加税”,如果需要缴纳增值税,那么通常也需要同时缴纳这三项附加税。

- 计算基数:实际缴纳的增值税额。

- 税率:

- 城市维护建设税:市区为7%,县城、镇为5%,其他为1%。

- 教育费附加:3%。

- 地方教育附加:2%。

- 举例:如果增值税为95,238.1元(位于市区),那么附加税总额 ≈ 95,238.1 × (7% + 3% + 2%) = 11,428.57元。

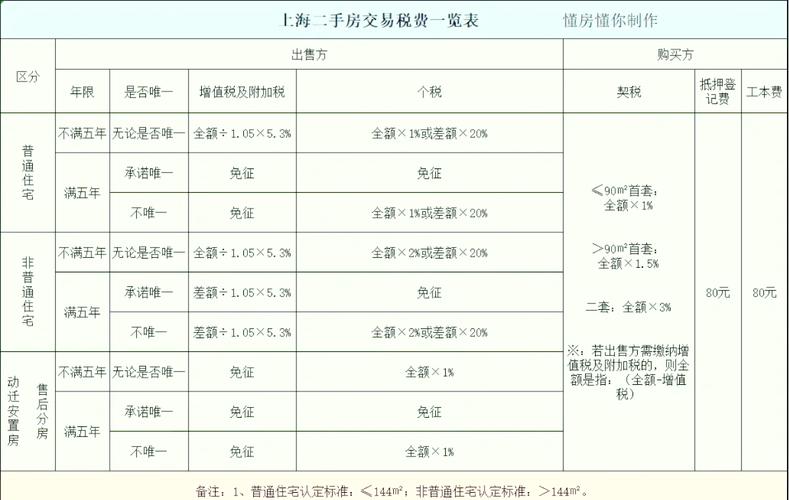

总结与对比表

为了方便您理解,这里用一个表格来总结不同情况下的主要税费(以“非唯一住房”为例):

| 持有年限 | 增值税(原营业税) | 个人所得税(核定征收,按1%算) | 主要税负分析 |

|---|---|---|---|

| 未满2年 | 征收 (成交价 / 1.05 * 5%) | 征收 (成交价 * 1%) | 税负最高,两项税费合计可达成交价的6%左右。 |

| 满2年,未满5年 | 免征 | 征收 (成交价 * 1%) | 税负中等,主要是1%的个人所得税。 |

| 满5年,且是唯一住房 | 免征 | 免征 | 税负最低,基本没有主要税负。 |

(图片来源网络,侵删)

- 税费政策是全国性的基本框架,但具体执行细则(如个人所得税的核定征收比例)可能因城市不同而略有差异。

- 实际交易中,税负的最终承担方式(由谁出钱)可以在买卖合同中约定,常见的有“各付各税”、“买方承担所有税费”等。

给您的建议

- 核实产权年限:在交易前,务必去不动产登记中心核实房产的准确购买日期,这是判断税费的关键。

- 咨询专业人士:由于税费政策复杂且各地有差异,强烈建议您咨询当地的房产中介、税务部门或专业律师,获取最准确的计算和指导。

- 关注地方政策:留意您所在城市是否有最新的税收优惠政策或“满五唯一”等政策的微调。

希望这个详细的解释能帮助您全面了解二手房交易中的税费问题!