二手房交易首付款全攻略:安全支付、资金监管与避坑指南

Meta描述: 购买二手房,首付款怎么付才安全?本文详解二手房首付款的支付方式、资金监管流程、注意事项及常见陷阱,助您规避风险,顺利完成交易。

引言:首付款,二手房交易的“定心丸”与“风险点”

对于许多购房者而言,二手房交易是人生中一项重大的财务决策,而“首付款”作为这场交易的“敲门砖”和“定心丸”,其重要性不言而喻,它不仅是向卖家展示购房诚意的诚意金,更是整个交易流程中最容易产生纠纷、最需要谨慎对待的环节。

作为从业多年的房屋中介专家,我见过太多因首付款支付不当而引发的矛盾,甚至导致交易失败,今天我将结合一线实战经验,为您全面解析二手房首付款的方方面面,确保您的每一分钱都花得明明白白、安安全全。

首付款的“正确打开方式”:支付前必须搞清楚的3件事

在准备支付首付款之前,切勿盲目打款,请务必确认以下三点,这是保障交易安全的第一道防线。

确认房屋权属清晰,无“硬伤”

- 产权核查: 首先要确保房屋的产权清晰,无抵押、查封等权利限制,您可以要求中介或卖家出示《不动产权证书》(房产证),并通过“中国裁判文书网”、“中国执行信息公开网”等官方渠道核实卖家是否存在债务纠纷。

- 共有情况: 如果房屋是夫妻或多人共有,必须所有产权人同意出售并亲自到场签字,缺一不可,否则,后续交易将面临极大的法律风险。

签订正式的《房屋买卖合同》 在支付首付款之前,一份严谨的《房屋买卖合同》是您的“护身符”,合同中必须明确以下核心条款:

- 房屋基本信息: 地址、面积、户型、产权号等。

- 成交价格: 明确总价、首付款金额、尾款金额及支付方式。

- 付款节点: 首付款何时支付?支付后何时办理过户?尾款何时支付?这些时间节点必须精确到日。

- 违约责任: 明确约定买卖双方任何一方违约所需承担的赔偿责任,特别是定金和首付款的退还条款。

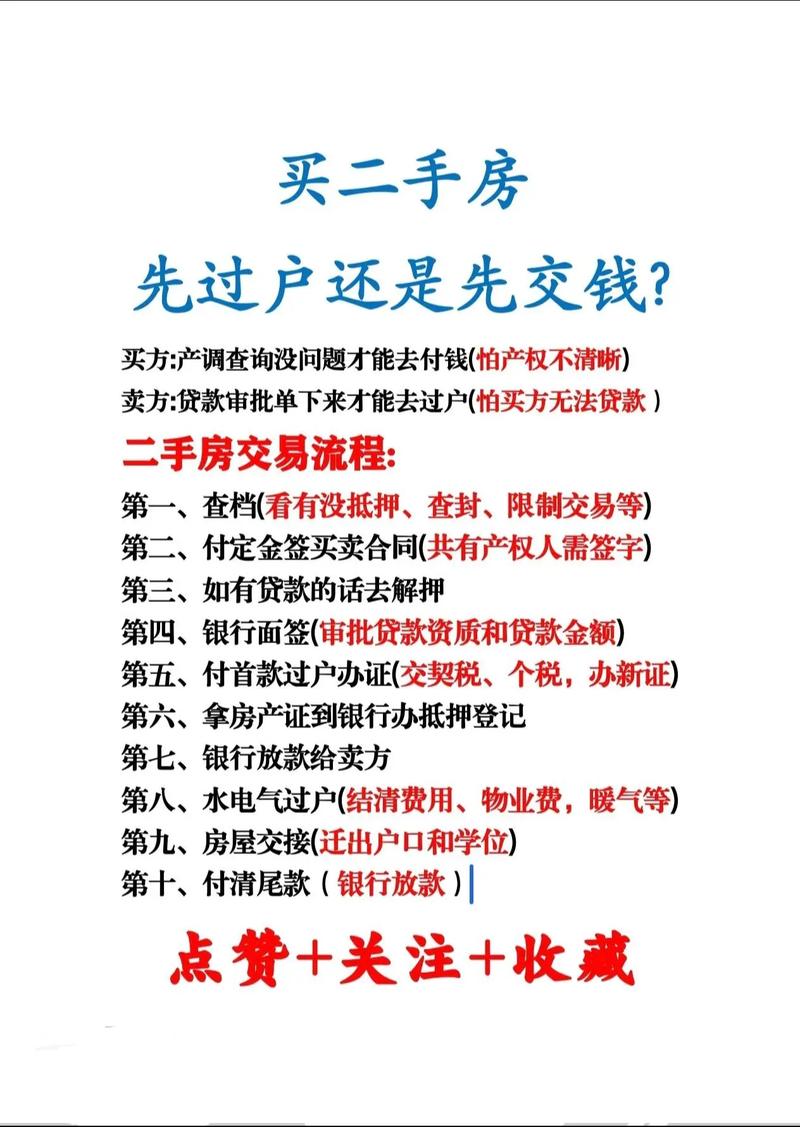

明确首付款的支付方式与托管流程 这是最关键的一步!绝对不要将首付款直接打给卖家个人账户! 这是最常见也最危险的“坑”,正确的做法是通过资金监管(或称“资金托管”)。

核心重点:什么是“资金监管”?如何操作?

资金监管,就是您将首付款存入一个由第三方(通常是银行或政府指定的监管机构)临时保管的账户,只有在完成房屋过户、产权转移至您名下后,监管机构才会将款项划拨给卖家,这相当于为您的首付款上了一把“安全锁”。

【资金监管操作流程详解】

- 签订监管协议: 在《房屋买卖合同》中,明确约定通过资金监管方式支付首付款,买卖双方、中介(如有)以及监管银行共同签订《资金监管协议》。

- 存入首付款: 您按照协议约定的时间,将首付款存入监管银行为您开立的专用虚拟账户。

- 监管冻结: 银行确认款项到账后,会将其冻结,卖家无法随意支取。

- 办理过户: 买卖双方携带所有必要文件,到不动产登记中心办理房屋过户手续。

- 解冻划款: 过户手续完成后,监管银行会收到不动产登记中心的确认信息,随即解冻资金,并将首付款划入卖方的指定账户。

- 交易完成: 至此,首付款支付环节安全结束。

【资金监管的优势】

- 安全第一: 杜绝卖家“一房二卖”或卷款跑路的风险。

- 流程规范: 将资金支付与产权过户绑定,确保交易公平。

- 纠纷减少: 有银行和政府作为第三方,大大降低了因资金问题引发的买卖纠纷。

【温馨提示】

- 全国大部分主要城市都已推行二手房交易资金监管制度,通常由各大银行提供此项服务,您可以提前咨询意向银行的网点,了解具体流程和所需材料。

- 资金监管通常是免费的,请勿支付任何不必要的“监管费”。

首付款支付中的“避坑指南”:这些雷区千万别踩!

除了选择资金监管,您还需要警惕以下这些常见的“坑”:

警惕“避税”陷阱,做低合同价 有些中介或卖家为了少缴税,会建议您将合同价做低,将100万的房子写成80万,然后您将20万的差价以“装修费”、“补偿款”等名义直接现金支付给卖家。

- 巨大风险: 这种操作一旦发生纠纷(如卖家反悔、房屋有隐藏问题),您无法通过法律途径追回那笔“差价”,因为这笔钱在法律上是不受保护的,还可能面临银行贷款风险和税务风险。

警惕“代收”陷阱,款项直达他人 卖家可能会以“不方便”、“账户限额”等理由,要求您将首付款打给其亲属、朋友甚至中介的个人账户。

- 巨大风险: 一旦收款方不认账或与卖家串通,您的钱将血本无归。首付款必须进入监管账户或卖家本人的同名银行账户,并保留好所有转账凭证。

警惕“定金”与“首付款”混淆

- 定金: 是签订认购协议或合同时,为保证合同履行而支付的一笔款项,具有“惩罚性”,如果您违约,定金不退;如果卖家违约,您有权要求双倍返还。

- 首付款: 是购房总价款的一部分,在履行合同(如过户)后转为房款的一部分。

- 注意: 两者性质不同,务必在合同中清晰注明您支付的是“定金”还是“首付款”,并明确其对应的法律后果。

安全支付首付款,三要三不要”

为了方便您记忆,我将核心要点总结为“三要三不要”原则:

-

要: 签订详尽的《房屋买卖合同》。

-

不要: 在产权不清晰或合同不规范时支付任何款项。

-

要: 选择银行或政府指定的“资金监管”方式支付首付款。

-

不要: 将首付款直接支付给卖家个人或其指定第三方账户。

-

要: 保留所有书面协议、转账凭证和沟通记录。

-

不要: 为了避税或图方便,进行任何形式的“线下操作”或“阴阳合同”。

二手房交易首付款的支付,看似简单,实则暗藏玄机,它考验的不仅是您的财力,更是您的智慧和风险意识。安全永远是第一位的,遵循正规流程,善用资金监管工具,保持警惕,您就能顺利跨越这道门槛,向着温馨的新家迈出坚实的一步。

希望这篇攻略能为您提供有价值的参考,如果您在交易过程中遇到任何问题,欢迎随时咨询专业的房产中介或律师,让专业人士为您保驾护航,祝您购房顺利!