2025年是中国房地产市场非常关键的一年,房贷政策经历了多次调整,尤其是“930新政”对之后几年的房贷市场影响深远,要准确计算2025年的房贷,必须了解当时的政策背景。

(图片来源网络,侵删)

2025年房贷核心政策回顾

了解政策是准确计算的前提,2025年的房贷主要有以下几个特点:

首套房贷政策(以“930新政”为分水岭)

-

“930新政”之前(2025年1月-9月):

- 首付比例: 多数城市执行首套首付25%。

- 利率: 基准利率为9%,大部分银行提供5折到5折的优惠,即实际利率在 165% 到 655% 之间。

- 限购: 北上广深等一线城市仍有严格的限购政策。

-

“930新政”之后(2025年10月起):

- 政策核心: “认房不认贷”,这是最大的变化!只要名下无房,就算之前有过贷款记录并已还清,也按首套房政策执行。

- 首付比例: 不再“一刀切”,政策要求:

- 对于首套房: 首付款比例不低于25%。

- 对于拥有1套住房并已结清相应购房贷款的家庭: 为改善居住条件再次申请商业性个人住房贷款购买住房,首付款比例不低于30%。

- 利率: 基准利率仍为4.9%,但优惠力度开始收紧,部分热门城市银行逐步取消折扣,甚至出现基准利率或小幅上浮。

二套房贷政策

- 首付比例: 全国统一要求,不低于40%(或50%,根据城市和银行政策微调)。

- 利率: 不得低于基准利率的1.1倍,即利率下限为5.39%。

公积金贷款政策

- 首付比例: 通常为20%。

- 利率(2025年10月24日后调整,2025年全年未变):

- 5年期以上:3.25%

- 5年期以下(含5年):2.75%

2025年房贷计算器逻辑

基于以上政策,一个2025年的房贷计算器需要包含以下核心逻辑和输入项。

(图片来源网络,侵删)

计算器输入项

- 房屋总价: 您打算购买房屋的总价格。

- 首付比例/金额: 您计划支付的首付,计算器会根据您选择的“首套/二套”自动推荐或锁定首付比例。

- 贷款类型:

- 商业贷款

- 公积金贷款

- 组合贷款(商业贷款 + 公积金贷款)

- 贷款年限: 通常为1-30年。

- 还款方式:

- 等额本息: 每月还款金额固定,包含部分本金和部分利息。

- 等额本金: 每月还款本金固定,利息递减,因此总还款额逐月减少。

- 贷款性质(关键!):

- 首套房

- 二套房

- (对于组合贷款,商业贷款部分和公积金贷款部分的政策是分开的)

计算器核心算法

商业贷款部分:

-

计算贷款额度:

贷款总额 = 房屋总价 - 首付金额- 首付金额会根据选择的“贷款性质”受到政策限制。

-

确定贷款利率:

- 首套房: 计算器应允许用户输入一个利率值(4.165%表示8.5折),并提供一个默认的参考值(如9折4.41%)。

- 二套房: 利率直接锁定为

基准利率 * 1.1 = 4.9% * 1.1 = 5.39%。

-

计算月供:

(图片来源网络,侵删)

(图片来源网络,侵删)- 等额本息公式:

月供 = [贷款本金 × 月利率 × (1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数 - 1]月利率 = 年利率 / 12,还款月数 = 贷款年限 × 12

- 等额本金公式:

每月还款本金 = 贷款总额 ÷ 还款月数每月利息 = (贷款总额 - 已归还本金累计额) × 月利率月供 = 每月还款本金 + 每月利息(第一个月最高,之后逐月递减)

- 等额本息公式:

公积金贷款部分:

- 计算贷款额度: 需要考虑当地公积金中心的最高可贷额度、账户余额倍数等限制,逻辑比商贷复杂。

- 确定贷款利率:

- 首套房: 5年以上为 25%。

- 二套房: 利率为基准利率的1.1倍,即 *25% 1.1 = 3.575%**。

- 计算月供: 使用与商业贷款相同的等额本息/等额本金公式,但使用公积金利率。

组合贷款部分:

- 将商业贷款和公积金贷款分开计算各自的月供,然后相加得到总月供。

- 需要用户分别输入或计算商业贷款和公积金贷款的金额。

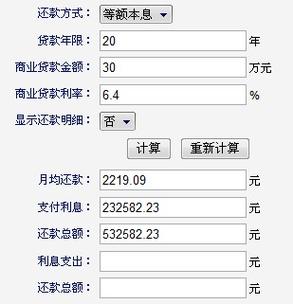

模拟计算(2025年场景)

假设您在2025年10月“930新政”后,在北京购买一套500万的房产。

-

首套房(名下无房,无论有无贷款记录)

- 房屋总价:500万

- 首付比例:25%

- 首付金额:500万 * 25% = 125万

- 贷款总额:500万 - 125万 = 375万

- 贷款年限:30年 (360个月)

- 还款方式:等额本息

- 利率: 假设银行给予 9折优惠,即 4.9% * 0.9 = 41%

- 月供计算:

- 月利率 = 4.41% / 12 = 0.3675%

- 月供 = [3,750,000 0.003675 (1+0.003675)^360] / [(1+0.003675)^360 - 1] ≈ 18,865 元

- 总支付利息: 18,865 * 360 - 3,750,000 ≈ 14 万元

-

二套房(名下已有一套,且贷款未还清)

- 房屋总价:500万

- 首付比例:40%

- 首付金额:500万 * 40% = 200万

- 贷款总额:500万 - 200万 = 300万

- 贷款年限:30年 (360个月)

- 还款方式:等额本息

- 利率: 按政策,不得低于1.1倍,即 39%

- 月供计算:

- 月利率 = 5.39% / 12 = 0.4492%

- 月供 = [3,000,000 0.004492 (1+0.004492)^360] / [(1+0.004492)^360 - 1] ≈ 16,841 元

- 总支付利息: 16,841 * 360 - 3,000,000 ≈ 28 万元

总结与提醒

- 政策是核心: 2025年的房贷计算,最大的变量是时间点(930新政前后)和城市(不同城市银行执行尺度不一)。

- 利率是动态的: 即使在同一时期,不同银行、不同客户的利率折扣也可能不同,需要以当时银行的实际审批为准。

- 现在的计算器: 如今您在网上使用的房贷计算器,其逻辑与2025年基本一致,只是基准利率、首付比例和利率下限等参数更新到了当前的政策(例如当前首套房利率已降至3.45%-3.85%区间)。

如果您想精确模拟2025年的情况,可以找一个通用的房贷计算器,然后手动输入符合2025年政策的参数(如首套利率4.41%,二套利率5.39%等)来进行计算。