计算的核心逻辑是完全一样的,下面我将为您提供一份完全基于当前主流计算逻辑的、详细的车贷计算器使用指南和公式解析,这比任何一款2025年的软件都更实用、更准确。

(图片来源网络,侵删)

车贷计算的核心要素

要计算车贷,您需要先明确以下几个关键信息:

- 裸车价:汽车本身的价格,不包括任何税费和保险。

- 购置税:国家规定的必须缴纳的税费,计算公式为:

裸车价 ÷ 11.3。 - 保险费用:包括交强险(固定)和商业险(如车损险、三者险等,根据车型和保额浮动)。

- 上牌费:车管所收取的费用,一般在几百元不等。

- 贷款金额:这是您需要从银行或金融机构借的钱,计算公式为:

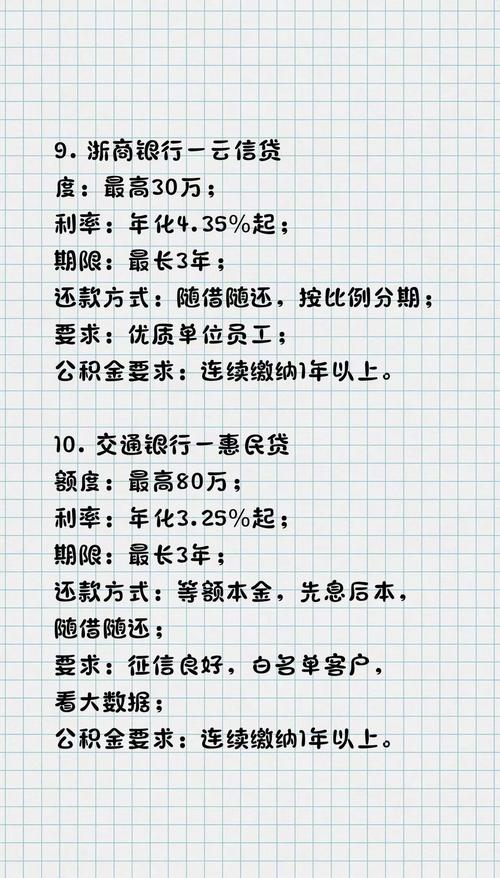

贷款金额 = 裸车价 + 购置税 + 保险 + 上牌费 - 首付 - 首付比例:您自己需要支付的金额占总车价及相关费用的比例,通常为30%、40%或50%。

- 贷款年限:还款的期限,通常为1-5年。

- 贷款利率:这是最关键的因素,分为:

- 基准利率:央行发布的贷款基准利率(目前已改革,LPR是新的基准)。

- LPR (贷款市场报价利率):目前中国贷款的定价基准,每月20日更新,车贷利率通常是在LPR的基础上进行浮动(LPR + 1.5%)。

- 实际利率:银行或金融机构根据您的信用资质、车型等给出的最终利率。

车贷的两种主要还款方式

车贷计算器通常提供两种计算模式,您需要了解它们的区别:

等额本息

这是最常见的还款方式。

- 特点:每个月的还款金额固定不变,但早期还款中,利息占比较高,本金占比较低;后期则相反。

- 适合人群:希望每月还款压力稳定,便于规划家庭预算的人。

- 计算公式:

- 每月还款额 = [贷款本金 × 月利率 × (1+月利率)^还款月数] ÷ [(1+月利率)^还款月数 - 1]

- 总利息 = 每月还款额 × 还款月数 - 贷款本金

等额本金

- 特点:每个月归还的本金固定不变,但利息会随着剩余本金的减少而逐月递减,导致总还款额逐月减少。

- 适合人群:前期还款能力较强,希望总支付利息更少的人。

- 计算公式:

- 每月还款本金 = 贷款本金 ÷ 还款月数

- 每月利息 = (贷款本金 - 已归还本金累计额) × 月利率

- 每月还款额 = 每月还款本金 + 每月利息

最新车贷计算器使用示例(模拟)

假设您要购买一辆车,我们来一步步计算:

(图片来源网络,侵删)

【基本信息】

- 裸车价:200,000 元

- 首付比例:40%

- 贷款年限:3年 (36个月)

- 贷款利率:假设为 年化4.8% (这是一个比较常见的利率水平)

【第一步:计算首付金额】

- 首付金额 = 裸车价 × 40% = 200,000 × 40% = 80,000 元

【第二步:估算其他费用】

- 购置税 ≈ 200,000 ÷ 11.3 ≈ 17,699 元

- 保险费用 ≈ 6,000 元 (估算值,根据车型和保额变化)

- 上牌费 ≈ 500 元 (估算值)

- 总费用合计 ≈ 200,000 + 17,699 + 6,000 + 500 = 224,199 元

【第三步:计算贷款金额】

(图片来源网络,侵删)

- 贷款金额 = 总费用合计 - 首付金额 = 224,199 - 80,000 = 144,199 元

- (在实际操作中,银行通常会根据您的首付能力直接批准一个贷款额度,例如14.4万元)

【第四步:分别用两种方式计算月供】

- 参数:贷款本金 (P) = 144,199 元,月利率 = 4.8% ÷ 12 = 0.4%,还款月数 = 36

等额本息计算:

- 每月还款额 = [144,199 × 0.4% × (1+0.4%)^36] ÷ [(1+0.4%)^36 - 1] ≈ 4,282 元

- 总利息 = 4,282 × 36 - 144,199 ≈ 10,159 元

- 还款总额 = 144,199 + 10,159 = 154,358 元

等额本金计算:

- 每月还款本金 = 144,199 ÷ 36 ≈ 4,006 元

- 第一个月利息 = 144,199 × 0.4% ≈ 577 元,第一个月还款额 = 4,006 + 577 = 4,583 元

- 最后一个月利息 = (144,199 - 144,199) × 0.4% ≈ 0 元,最后一个月还款额 ≈ 4,006 + 0 = 4,006 元

- 总利息 = (577 + 0) ÷ 2 × 36 ≈ 10,386 元 (或者用公式:总利息 = (贷款本金 × 月利率) × (还款月数 + 1) ÷ 2)

- 还款总额 = 144,199 + 10,386 = 154,585 元

| 项目 | 等额本息 | 等额本金 | | :--- | :--- | :--- | | 每月还款额 | 固定 4,282 元 | 从 4,583 元逐月递减至 4,006 元 | | 支付总利息 | 10,159 元 | 10,386 元 | | 还款总额 | 154,358 元 | 154,585 元 |

注:在这个例子中,等额本息的总利息略低,这是因为计算方式的巧合,在大多数情况下,等额本金的总利息会更少。

如何使用在线车贷计算器(最新版)

现在您不需要下载任何2025年的软件,直接使用网页版的计算器即可,它们功能更强大、数据更实时。

操作步骤:

- 搜索:在百度、搜狗等搜索引擎中输入“车贷计算器”或“汽车贷款计算器”。

- 选择:打开任意一个主流的金融网站或汽车媒体网站的计算器页面(如:汽车之家、易车网、各大银行官网等)。

- 输入信息:将我们上面示例中的关键信息(裸车价、首付比例、贷款年限、利率)填入对应的输入框。

- 选择方式:选择“等额本息”或“等额本金”。

- 查看结果:计算器会自动为您计算出每月还款额、支付总利息和还款总额,非常方便快捷。

重要注意事项

- 利率是关键:在询价时,一定要问清楚银行给出的利率是年利率还是月利率,并且是固定利率还是浮动利率。

- 警惕附加费用:部分金融机构可能会收取手续费、GPS安装费、金融服务费等,这些费用可能高达数千元,在计算总成本时一定要将它们考虑进去,并要求明确列出。

- 提前还款:如果您有提前还款的计划,一定要了解清楚银行的提前还款政策,例如是否有违约金、是否需要预约等。

- LPR利率:当前的车贷利率多与LPR挂钩,在签订合同前,可以查询一下最新的LPR报价,做到心中有数。

希望这份详尽的指南能帮助您准确地进行车贷计算,远超任何一款2025年的计算器!祝您购车顺利!