二手房买卖交易全流程图

graph TD

subgraph 交易准备阶段

A1[买方: 确定需求 & 预算] --> A2[买方: 资金准备 (首付款/贷款预审)];

B1[卖方: 房源核验 & 定价] --> B2[卖方: 物业交割清单准备];

end

subgraph 签约与过户阶段

A2 --> C{买方看房};

B2 --> C;

C -- 意向达成 --> D[签署《购房意向书》 & 支付定金];

D -- 协商一致 --> E[签署《房屋买卖合同》 & 支付首付款];

E -- 买方申请 --> F[买方办理银行按揭贷款审批];

F -- 审批通过 --> G[买卖双方办理房屋核验 & 资金托管];

G -- 核验无误 --> H[买卖双方及中介 (如有) 到不动产登记中心办理过户手续];

end

subgraph 贷款与放款阶段

F -- 银行审批通过 --> I[银行出具《贷款承诺函》];

H --> J[买方办理抵押登记];

J --> K[银行发放贷款至资金托管账户];

end

subgraph 交房与结清阶段

K -- 银行放款 --> L[房款解冻至卖方账户];

L --> M[卖方办理房屋结清手续 (如有贷款)];

M --> N[卖方腾空房屋 & 办理物业交割];

N --> O[买方接收房屋 & 支付尾款 (如有)];

O --> P[交易完成 & 办理落户];

end

style A1 fill:#cde4ff,stroke:#333,stroke-width:2px

style B1 fill:#cde4ff,stroke:#333,stroke-width:2px

style D fill:#fff4e6,stroke:#ff9800,stroke-width:2px

style E fill:#e8f5e9,stroke:#4caf50,stroke-width:2px

style H fill:#e8f5e9,stroke:#4caf50,stroke-width:2px

style K fill:#ffebee,stroke:#f44336,stroke-width:2px

style L fill:#ffebee,stroke:#f44336,stroke-width:2px

style N fill:#e8f5e9,stroke:#4caf50,stroke-width:2px

style P fill:#cde4ff,stroke:#333,stroke-width:2px

linkStyle 0,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17 stroke-width:2px,fill:none,color:#555;

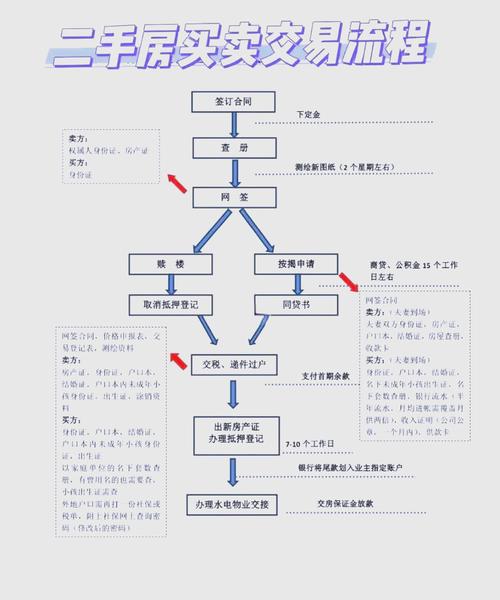

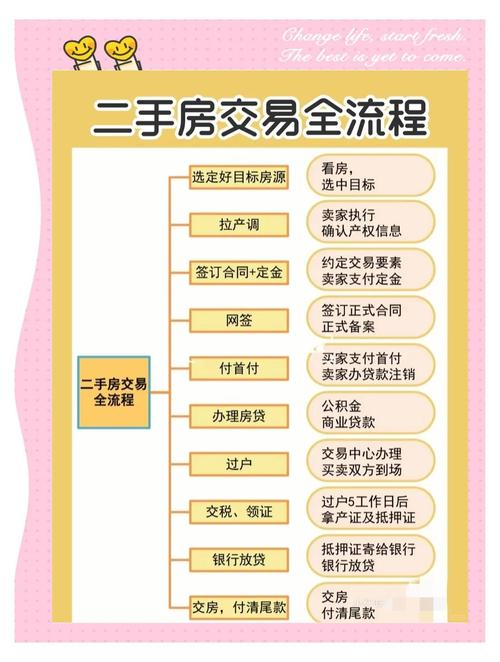

流程详解 (分步骤说明)

第一阶段:交易准备 (约1-2周)

| 步骤 | 买方行动 | 卖方行动 | 关键点/注意事项 |

|---|---|---|---|

| 需求与预算 | 明确购房区域、户型、面积等核心需求。 评估自身资金实力,确定是全款还是贷款。 |

- | 买方: 提前做好贷款预审(或称“按揭资格预审”),了解自己的贷款额度、利率和年限,做到心中有数。 |

| 房源准备 | 通过中介、线上平台等寻找合适的房源。 | 核验房源信息: 确保房屋产权清晰,无查封、无抵押。 确认房屋面积、建成年代等信息准确无误。 合理定价:参考周边市场行情,结合自身房屋情况,设定有竞争力的价格。 |

卖方: 准备好《不动产权证书》、户口本、夫妻双方身份证、婚姻证明等核心文件原件。 |

| 资金准备 | 筹集首付款,并确保资金来源合法合规(银行会审查)。 | - | 买方: 首付款支付方式最好选择“资金监管”,确保资金安全。 |

第二阶段:签约与过户 (约2-4周)

| 步骤 | 买方行动 | 卖方行动 | 关键点/注意事项 |

|---|---|---|---|

| 看房与议价 | 多次实地看房,了解小区环境、邻里关系、房屋质量等。 与卖方或中介商定最终价格。 |

配合看房,解答房屋相关问题。 | 重要: 仔细检查房屋设施,保留好照片和视频证据。 |

| 签署《购房意向书》 | 支付定金(通常为房款的5%-10%)。 | 收取定金,并签署《购房意向书》或《定金协议》。 | 定金罚则: 买方违约,定金不退;卖方违约,需双倍返还定金,定金合同一旦签署即生效。 |

| 签署《房屋买卖合同》 | 与卖方在中介或律师的协助下,仔细阅读并签署正式的《房屋买卖合同》。 | 同上。 | 核心条款: 房价、付款方式、交房时间、违约责任、户口迁出时间、税费承担方式等,务必在合同中明确。 |

| 办理贷款 | 向选定的银行提交贷款申请,并提供收入证明、银行流水等材料。 | 配合买方和银行提供必要的材料(如身份证、产权证复印件)。 | 银行审批: 审批周期通常为1-3周,期间保持良好征信,避免申请新的信用卡或贷款。 |

| 资金监管与核验 | 将首付款存入指定的资金监管账户。 | 配合买方办理。 | 资金监管: 由银行或政府部门作为第三方监管,确保在过户完成前资金安全。 |

| 不动产过户 | 与卖方一同到不动产登记中心,提交材料,办理产权转移登记。 | 同上。 | 缴税: 过户当天需缴纳契税、个人所得税、增值税等(具体由买卖双方根据合同约定承担)。 |

第三阶段:贷款与放款 (约1-2周)

| 步骤 | 买方行动 | 卖方行动 | 关键点/注意事项 |

|---|---|---|---|

| 办理抵押登记 | 新产权证(买方名下)下来后,与银行一同办理抵押登记,将房屋作为贷款的抵押物。 | - | 此步骤是银行放款的必要前提。 |

| 银行放款 | 银行在抵押登记完成后,将贷款总额划拨至资金监管账户。 | - | 注意: 此时尚未到卖方账户。 |

第四阶段:交房与结清 (约1周内)

| 步骤 | 买方行动 | 卖方行动 | 关键点/注意事项 |

|---|---|---|---|

| 资金解冻与结清 | - | 银行放款后,监管账户中的资金(含首付款+贷款)被解冻,进入卖方指定账户。 卖方用部分房款结清剩余的房屋贷款(如有),并办理解押手续。 |

关键: 这是整个交易的资金安全核心环节,确保卖方拿到所有房款后才能交房。 |

| 物业交割 | 与卖方一同办理物业交割,签署《物业交割清单》。 | 腾空房屋,将房屋钥匙、门禁卡等交给买方。 结清所有物业费、水电燃气费、供暖费等费用,并办理过户。 |

清单: 详细记录水、电、燃气、暖气表的读数,并结清费用,检查屋内设施是否完好,与合同约定一致。 |

| 支付尾款 (如有) | 如果合同约定了尾款(如房屋质保金),在确认房屋无重大问题后支付。 | 收取尾款。 | 尾款通常金额不大,作为对房屋质量和户口迁出的担保。 |

| 办理落户 | 凭新的不动产权证和相关材料,到派出所办理户口迁入手续。 | 卖方需按合同约定时间迁出户口。 | 户口问题: 这是交易中的常见纠纷点,务必在合同中明确迁出时间和违约责任。 |

核心风险与注意事项

- 资金安全: 全程使用资金监管! 无论是定金、首付款还是尾款,都应通过银行或政府指定的第三方账户进行监管,切勿直接将大额现金支付给卖方。

- 产权风险: 买方务必在签约前核实卖方的产权是否清晰,有无共有人、有无抵押、有无查封,可要求卖方提供《不动产权证书》原件进行查验。

- 贷款风险: 提前做好贷款预审,了解自己的征信状况,签约时在合同中明确约定,如果因买方自身原因(如征信问题)导致贷款失败,定金如何处理。

- 户口风险: 在合同中明确约定卖方户口迁出的具体时间和违约责任(按日支付违约金),这是保障买方落户权利的关键。

- 物业交割风险: 交割时务必仔细检查房屋、设施和各项费用,并签署详细的交割清单,避免日后产生纠纷。

- 中介选择: 选择正规、有资质的大型中介公司,可以大大降低交易风险,提高效率,中介费应在合同中明确约定。

希望这份详细的流程图和说明能帮助您顺利完成二手房交易!

(图片来源网络,侵删)

(图片来源网络,侵删)