2025年房贷政策与计算器核心特点

2025年是中国房地产市场一个重要的政策调整年,当年的房贷计算器主要基于以下几个核心特点:

-

利率政策: 处于利率市场化改革的关键时期。

- 基准利率: 当时中国人民银行规定的5年期以上贷款基准利率为 55%,这是所有房贷利率定价的“锚”。

- 利率折扣: 银行为了吸引优质客户,普遍会提供基准利率的折扣,常见的折扣有 85折、9折 等,85折利率就是 6.55% × 0.85 = 5.5675%。

- 利率上浮: 对于非首套房或信用记录不佳的客户,银行可能会执行基准利率上浮,如1.1倍(即6.55% × 1.1 = 7.205%)。

-

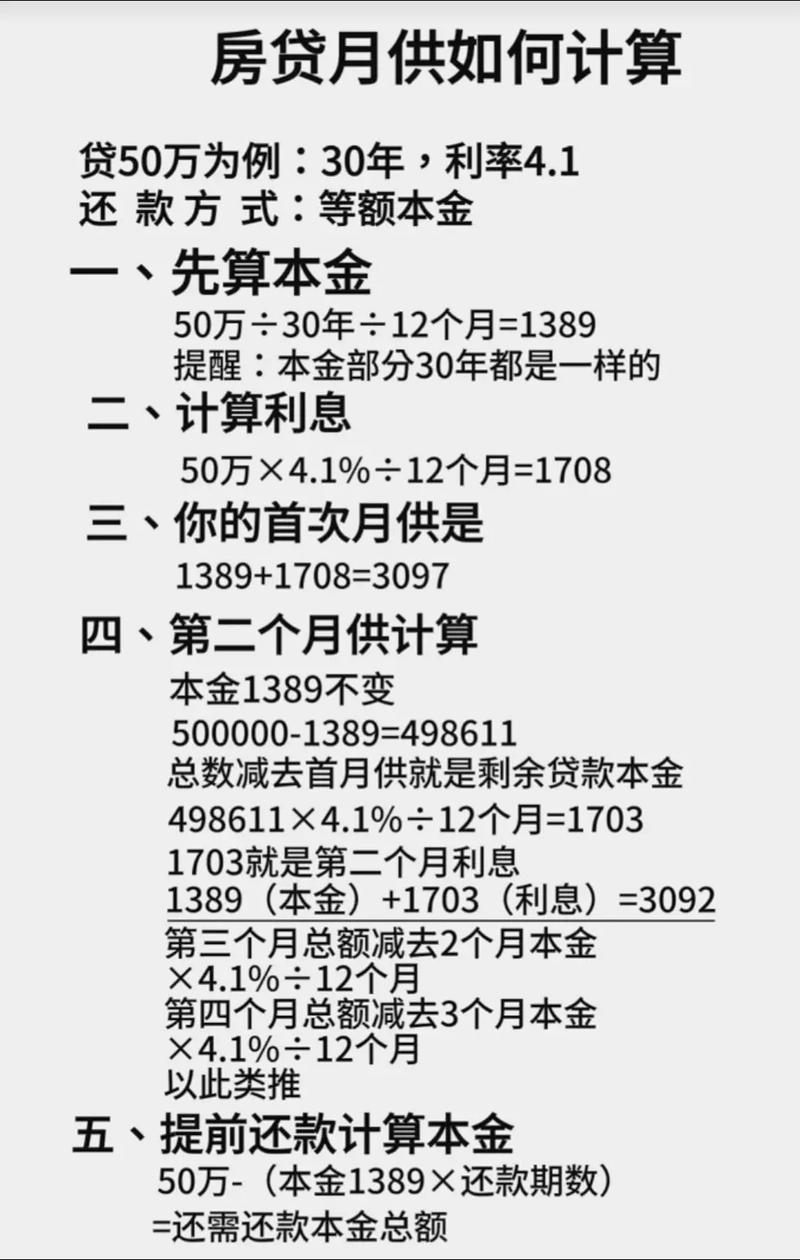

贷款方式: 主要是 等额本息 和 等额本金 两种。

- 等额本息: 每月还款金额固定,方便家庭规划,前期利息占比高,本金占比低。

- 等额本金: 每月偿还的本金固定,利息随本金减少而递减,因此月供逐月递减,总利息支出比等额本息少,但前期月供压力较大。

-

贷款年限: 通常最长为30年,且贷款年限加借款人年龄一般不超过70年。

-

首付比例: 首套房首付比例通常在 30% 左右,二套房首付比例则更高,普遍要求 60% 或以上,且利率执行基准或上浮。

(图片来源网络,侵删)

(图片来源网络,侵删)

2025年房贷计算器计算公式详解

一个标准的房贷计算器就是基于以下数学模型来工作的。

等额本息 计算公式

这是最常用的计算方式,目标是让每月还款额(月供)保持不变。

- 每月月供额 = [贷款本金 × 月利率 × (1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数 - 1]

公式分解:

- 贷款本金: 房屋总价 - 首付款。

- 月利率: 年利率 ÷ 12,2025年85折利率为5.5675%,则月利率为 5.5675% ÷ 12 ≈ 0.464%。

- 还款月数: 贷款年限 × 12,贷款20年,则还款月数为 20 × 12 = 240期。

等额本金 计算公式

这种方式每月偿还的本金是固定的,利息则逐月递减。

- 每月月供额 = (贷款本金 ÷ 还款月数) + (贷款本金 - 已归还本金累计额) × 月利率

公式分解:

- 每月偿还本金: 这是一个固定值,即

贷款本金 ÷ 还款月数。 - 每月利息: 每月利息根据剩余本金计算,即

(贷款本金 - 已归还本金累计额) × 月利率。 - 特点: 第一个月的月供最高,之后每个月递减。

模拟案例:使用2025年房贷计算器

假设我们回到2025年,进行一笔购房贷款计算。

情景设定:

- 房屋总价: 100万元

- 首付比例: 30%(首套房)

- 贷款金额: 100万 × (1 - 30%) = 70万元

- 贷款年限: 20年(240个月)

- 贷款利率: 当时流行的 85折 利率

第一步:确定年利率

- 2025年基准利率:6.55%

- 85折利率:6.55% × 0.85 = 5675%

第二步:计算月利率

- 月利率 = 5.5675% ÷ 12 ≈ 46458% (即 0.0046458)

等额本息还款

使用公式:[贷款本金 × 月利率 × (1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数 - 1]

- 每月月供 = [700,000 × 0.0046458 × (1 + 0.0046458)^240] ÷ [(1 + 0.0046458)^240 - 1]

- 每月月供 ≈ [700,000 × 0.0046458 × 2.532] ÷ [2.532 - 1]

- 每月月供 ≈ 8,251.68 ÷ 1.532

- 每月月供 ≈ 5,386.55 元

总还款额: 5,386.55元/月 × 240个月 = 1,292,772 元 支付总利息: 1,292,772元 - 700,000元 = 592,772 元

等额本金还款

- 每月偿还本金(固定): 700,000元 ÷ 240个月 ≈ 2,916.67 元

第一个月月供:

- 第一个月利息 = 700,000元 × 0.0046458 ≈ 3,252.06 元

- 第一个月月供 = 2,916.67元 + 3,252.06元 = 6,168.73 元

最后一个月月供:

- 最后一个月本金剩余约2,916.67元

- 最后一个月利息 = 2,916.67元 × 0.0046458 ≈ 13.55 元

- 最后一个月月供 = 2,916.67元 + 13.55元 = 2,930.22 元

总还款额与总利息:

- 总利息 = (首月利息 + 末月利息) × 还款月数 ÷ 2

- 总利息 ≈ (3,252.06 + 13.55) × 240 ÷ 2 ≈ 3,265.61 × 120 ≈ 391,873 元

- 总还款额 = 700,000元 + 391,873元 = 1,091,873 元

结论对比(2025年案例): | 项目 | 等额本息 | 等额本金 | | :--- | :--- | :--- | | 每月月供 | 固定 5,386.55 元 | 从 6,168.73 元 递减至 2,930.22 元 | | 总支付利息 | 592,772 元 | 391,873 元 | | 总还款额 | 1,292,772 元 | 1,091,873 元 |

2025年 vs 2025年)的主要区别

了解2025年的情况后,对比现在,你会发现房贷市场发生了巨大变化:

-

利率机制:

- 2025年: 以央行“基准利率”为锚,银行在此基础上打折或上浮。

- 以 LPR(贷款市场报价利率) 为锚,房贷利率 = LPR基点 + 加/减点数,LPR每月会更新,使得房贷利率更市场化、更灵活,目前5年期以上LPR为3.95%。

-

首付比例:

- 2025年: 首套房普遍30%,二套房60%+。

- 政策调整非常频繁,首套房首付比例最低可至 15%(部分城市),二套房首付比例也大幅降低,体现了“因城施策”的灵活性。

-

计算工具:

- 2025年: 独立的网页计算器,功能相对单一。

- 集成在各大银行APP、房产中介平台(如贝壳)、支付宝、微信小程序中,功能更强大,除了计算,还能在线申请、查看进度等。

如何使用一个在线房贷计算器(通用版)

虽然2025年的计算器已不多见,但现在的计算器同样可以模拟当年的计算,使用方法大同小异:

- 选择城市: 不同城市可能有不同的政策。

- 输入房屋总价: 购房总价。

- 选择首付比例/金额: 确定你的首付款。

- 选择贷款年限: 10年、20年、30年等。

- 选择贷款方式: 等额本息或等额本金。

- 输入贷款利率: 这是关键! 如果你想模拟2025年的情况,就手动输入当年的利率(如5.5675%),如果计算现在的,就输入基于LPR的实际利率。

- 点击“计算”按钮: 系统会自动计算出月供、总利息等详细结果。

希望这份详细的解读能帮助您理解2025年房贷计算器的逻辑和使用方法!