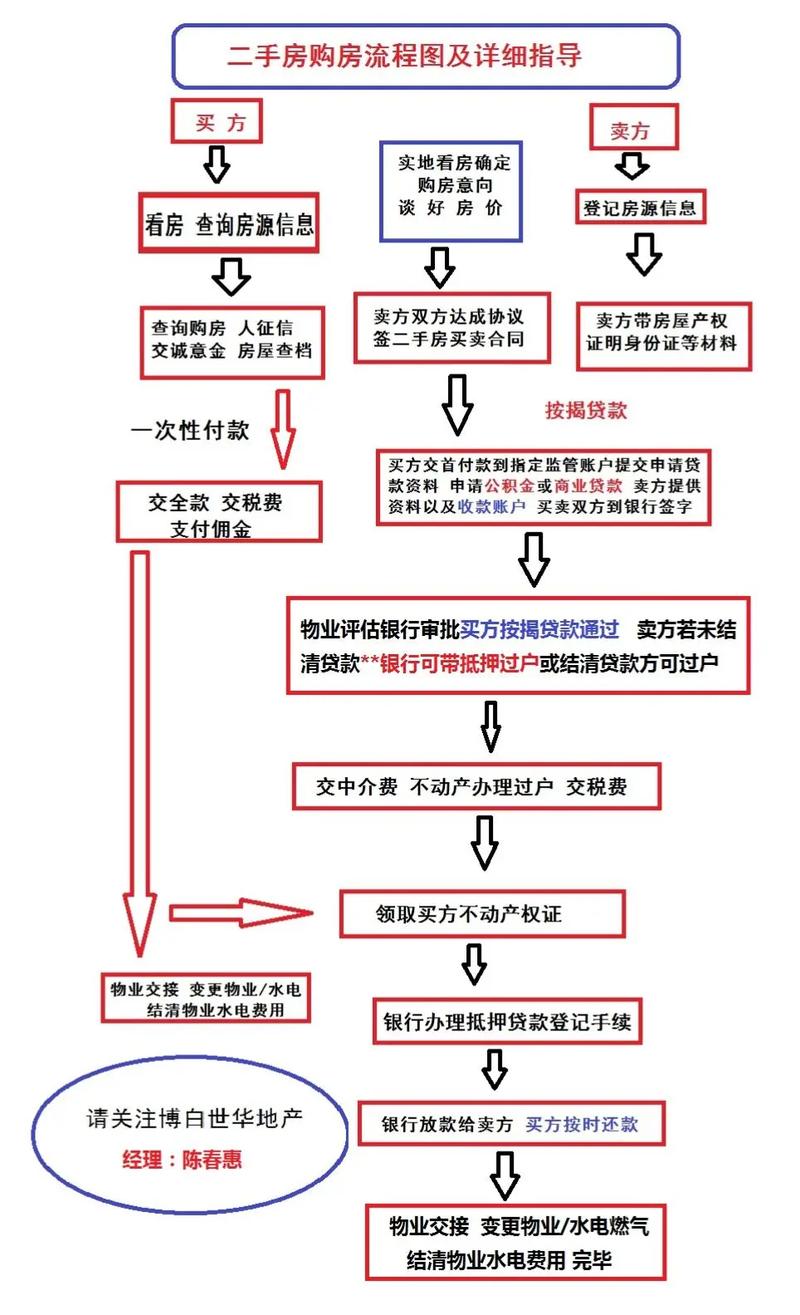

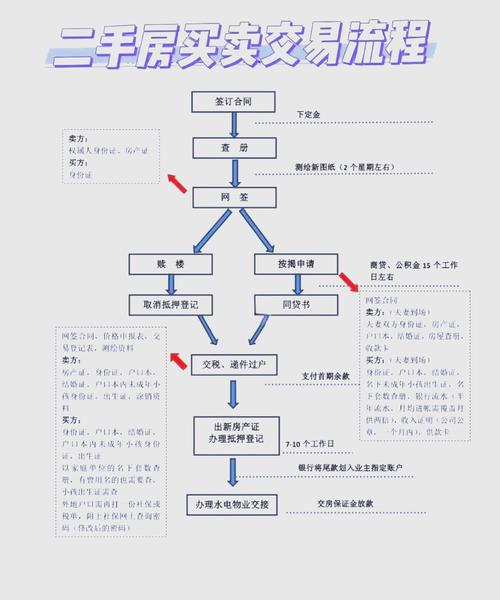

核心流程概览

第一阶段:准备与看房 → 第二阶段:签约与申请 → 第三阶段:过户与放款 → 第四阶段:交房与入住

(图片来源网络,侵删)

第一阶段:准备与看房 (约1-2周)

这个阶段的目标是明确需求、锁定目标房产,并为贷款申请做好一切准备。

自我评估与资金准备:

- 确定预算: 计算您的首付款(通常为房屋总价的30%-50%,具体看当地政策和银行要求)、各项税费(契税、个税、增值税等,约占房屋总价的3%-8%)、中介费(通常为房屋总价的1%-2%,买卖双方协商承担)、以及装修、家具等后续费用。

- 查询个人征信: 这是贷款申请的第一关,您可以通过中国人民银行征信中心官网或线下网点查询个人信用报告,确保没有严重逾期记录,信用状况良好是获得贷款批准的基础。

- 初步估算贷款额度: 根据您的月收入、负债情况和征信记录,可以初步估算银行可能批准的贷款额度。

寻找房源与实地看房:

- 渠道: 通过房产中介(链家、贝壳等)、线上平台(贝壳找房、安居客、58同城等)或朋友推荐寻找房源。

- 看房要点:

- 房屋本身: 房龄、朝向、户型、楼层、采光、通风、有无漏水、墙体有无裂缝等。

- 周边环境: 交通、配套(商超、医院、学校)、噪音、邻里关系等。

- 产权清晰度: 询问中介或业主,确认房屋产权是否清晰,有无抵押、查封等权利限制。这是至关重要的一点!

初步议价与锁定房源:

(图片来源网络,侵删)

- 看中满意的房子后,与业主或中介进行初步的价格沟通,如果价格基本可以接受,可以支付一定数额的“定金”或“意向金”,将房源暂时锁定,进入下一步的深度调查和正式谈判环节。

第二阶段:签约与贷款申请 (约2-4周)

这是整个流程中最核心、最繁琐的阶段,涉及法律文件和金融审批。

深度调查与房屋核验:

- 房屋核验: 在正式签约前,务必要求中介或自行到当地“住房和城乡建设委员会”网站查询房屋的核验结果,确保房屋信息真实、可售。

- 产权调查: 要求中介或律师协助调查房产的详细档案,包括:

- 产权人信息是否与身份证一致。

- 是否存在多个共有人,所有共有人是否同意出售。

- 房屋有无抵押、查封等权利限制。

签署购房合同:

- 在确认房屋无问题后,与业主正式签署《房屋买卖合同》。

- 合同关键条款:

- 成交价格、付款方式、付款时间节点。

- 交房时间、户口迁出时间。

- 违约责任: 特别是如果因贷款问题无法交易,双方的违约责任如何界定。

- 税费承担方式。

- 建议: 如果对合同条款不熟悉,可以聘请律师或寻求专业中介的帮助。

提交贷款申请:

(图片来源网络,侵删)

- 选择一家或多家银行,向信贷经理提交贷款申请。

- 所需核心材料清单:

- 买方材料:

- 身份证、户口本、婚姻证明(结婚证/单身证明/离婚证)。

- 收入证明(加盖公司公章)。

- 近半年到一年的银行流水(工资卡流水最重要,需体现稳定收入)。

- 首付款资金证明(如首付款转账凭证)。

- 《房屋买卖合同》复印件。

- 卖方材料:

- 身份证、户口本、婚姻证明。

- 《房屋所有权证》(房产证)和《国有土地使用证》。

- 产权共有人同意出售的证明。

- 买方材料:

银行审批与评估:

- 银行审批: 银行会对您的个人资质(征信、收入、负债)进行严格审核。

- 房屋评估: 银行会指定或认可的评估公司对房产进行价值评估。评估价将直接影响您的贷款额度(贷款额度 = 评估价 × 贷款成数),如果评估价低于成交价,您需要准备更多的首付款。

签署贷款合同:

- 银行审批通过后,您需要与银行签署《个人购房借款合同》和《抵押合同》,贷款基本已经获批,但资金尚未放出。

第三阶段:过户与放款 (约1-2周)

这个阶段是法律意义上的产权转移和资金交割。

缴纳首付款与相关税费:

- 在银行监管下,将首付款支付至“资金监管账户”(这是保障交易安全的重要措施),或按照合同约定支付给业主。

- 前往税务部门缴纳契税、个人所得税、增值税等。

办理过户手续:

- 携带双方身份证、户口本、结婚证、房产证、税费缴纳凭证等所有材料,到当地的不动产登记中心办理产权转移手续。

- 过户完成后,房屋的所有权正式从卖方转移到买方名下。

办理抵押登记:

- 拿到新的不动产权证书后,与银行工作人员一同到不动产登记中心办理抵押登记手续,将房产抵押给银行,银行会保留《不动产权证书》(俗称“他项权证”)。

银行发放贷款:

- 抵押登记完成后,银行确认产权清晰、抵押权已设立,便会将贷款总额一次性划转到卖方的指定银行账户中,至此,您的贷款正式发放。

第四阶段:交房与入住 (过户后)

交房:

- 在《房屋买卖合同》约定的时间内,卖方需将房屋腾空,并结清所有物业费、水电费、燃气费等。

- 买方与卖方共同验房,确认设施完好,签署《房屋交接书》。

- 卖方需将户口迁出,并交付房屋钥匙。

办理物业更名与入住:

- 到物业公司办理业主信息变更,开始缴纳物业费。

- 装修或准备入住,开启您的新家生活。

关键注意事项总结

- 资金安全至上: 尽量使用“资金监管”服务,不要将大额首付款直接支付给业主个人。

- 产权清晰是前提: 交易前务必做好产权调查,避免买到有纠纷、被抵押或查封的房子。

- 选择靠谱中介: 一个专业、负责的中介可以极大简化流程,规避风险。

- 提前了解贷款政策: 不同城市的首套房/二套房认定标准、利率、贷款成数都不同,提前了解心中有数。

- 预留充足时间: 整个流程从看房到入住,通常需要1-3个月,甚至更久,请合理安排时间,耐心等待。

- 保留所有票据: 合同、收据、发票等所有文件都要妥善保管,以备不时之需。

希望这份详细的流程指南能帮助您顺利完成二手房贷款购买!祝您购房顺利!