这是一个非常重要且常见的税务问题,理解它对于计算购房成本至关重要。

核心要点总结(一句话概括)

对于购买后持有时间不满2年的住宅,在出售时需要全额缴纳增值税,并且不能享受差额征收的优惠。

什么是“增值税”?

在二手房交易中,我们通常所说的“增值税”,其全称是 “销售不动产增值税”,这是国家针对不动产销售环节流转额征收的一种税。

为了鼓励长期持有、抑制短期炒作,国家出台了一项关键性的税收优惠政策,这个优惠就与“持有年限”直接挂钩。

为什么是“两年”?

这个“两年”的规定,源于财政部和国家税务总局发布的 《关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)。

该文件附件第三条明确规定:

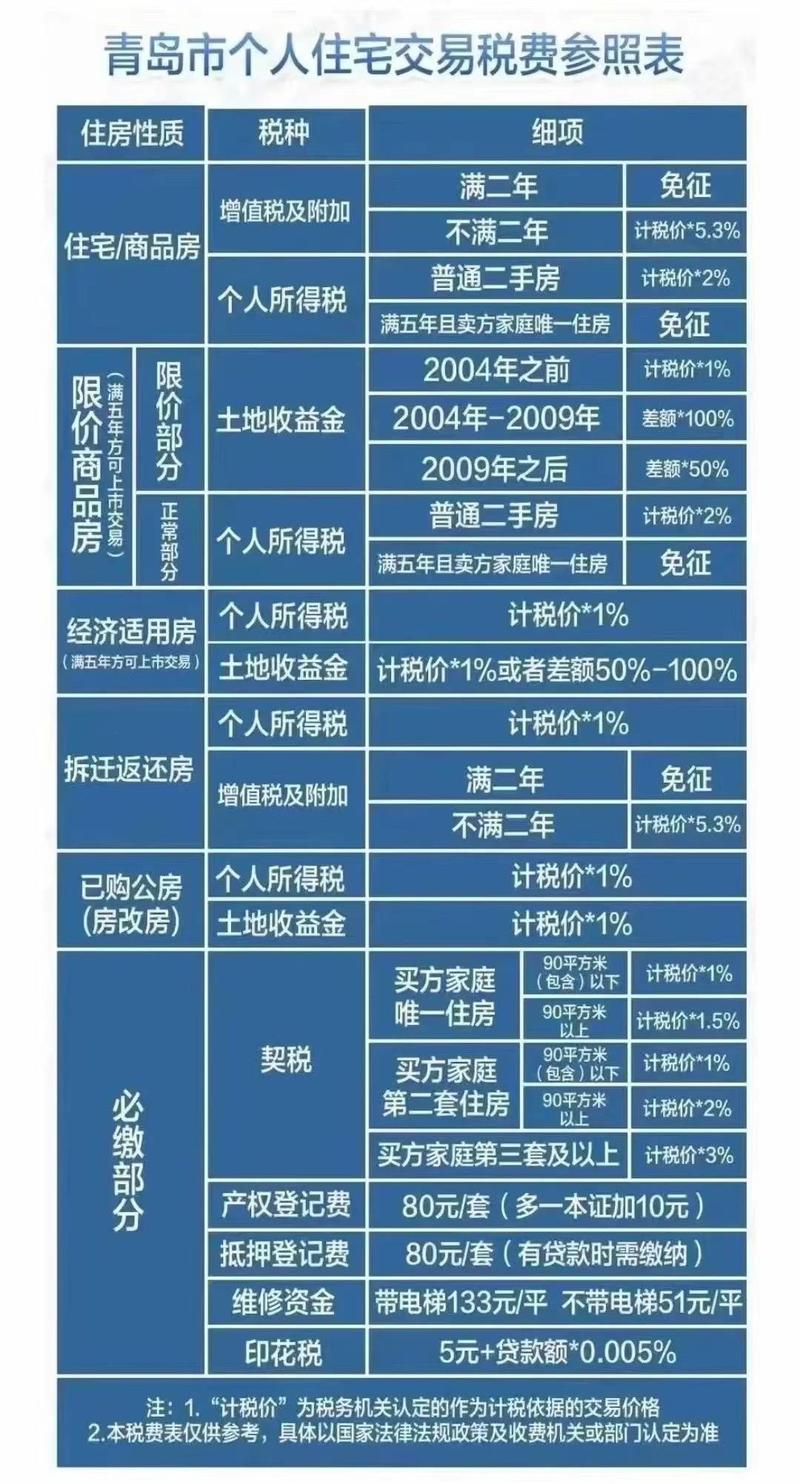

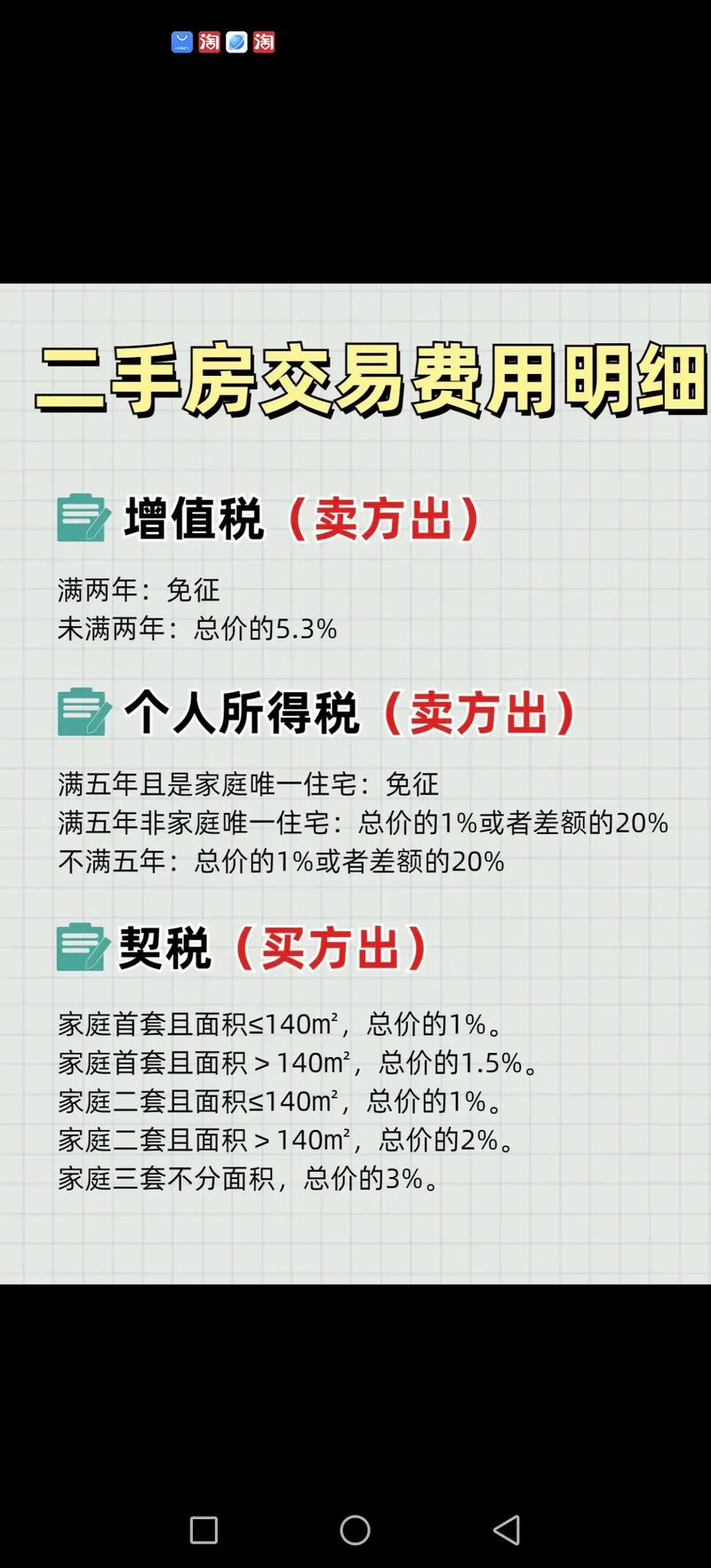

- 个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税。

- 个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税。

- 个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

“两年”是判断是否征收以及如何征收增值税的关键时间节点。

不满两年的增值税如何计算?

对于“不满两年”的房产,计算方法非常直接,没有复杂的选项。

计算公式: 应缴增值税 = 房屋交易总价款 × 5%

这里的“房屋交易总价款”指的是你在本次出售房产时,与买家在《存量房买卖合同》中约定的成交价格。

重要特征:

- 全额征收:无论你当初购买这套房子花了多少钱,也无论现在这套房子是赚了还是亏了,都按本次卖出的总价来计算,而不是按“卖出价 - 买入价”的差额来计算。

- 不附加附加税:在实际操作中,增值税的征收通常会伴随着“城市维护建设税”、“教育费附加”和“地方教育附加”,这些统称为“附加税”,附加税通常以增值税为计税依据,税率为增值税的12%(市区)或10%(县城、镇)等,实际总税费会略高于5%。

举个例子: 假设你有一套不满两年的房子,以 200万元 的价格出售。

- 增值税计算:200万元 × 5% = 10万元

- 附加税估算(按市区12%计算):10万元 × (7% + 3% + 2%) = 1.2万元

- 合计:10万元 + 1.2万元 = 2万元

仅增值税及其附加这一项,你就需要缴纳约11.2万元。

与其他主要税费的关系

在二手房交易中,增值税只是其中一项,通常还需要缴纳以下几种税费,理解它们之间的区别很重要。

| 税种 | 征收对象 | 满足条件(以“满五唯一”为例) | 不满两年的情况 |

|---|---|---|---|

| 增值税 | 卖方 | 免征 | 按成交价5%全额征收 |

| 个人所得税 | 卖方 | 免征(“满五唯一”是免个税的黄金标准) | 按成交价1%或差额20%征收(通常按1%更划算) |

| 契税 | 买方 | 首套房:90㎡及以下1%,90㎡以上1.5% 二套房:90㎡及以下1%,90㎡以上2% 三套房及以上:3% |

按买方首套/二套/三套标准征收,与卖方持有年限无关 |

不满两年”的卖方主要成本:

- 增值税:成交价 × 5%

- 附加税:增值税 × 12%左右

- 个人所得税:成交价 × 1% (或 (成交价-原价) × 20%,取低者)

买方成本:

- 契税:根据自己是否为首套房、房屋面积等来计算,与卖方持有年限无关。

重要注意事项

-

时间节点如何计算?

- 持有时间从不动产权证书(或房产证)登记日期开始计算,到房屋出售网签备案日期为止。

- 如果是通过继承、赠与、离婚析产等方式取得的房产,时间从《不动产权证书》上登记的原发证日期或房屋所有权证发证日期开始计算。

- 以“网签备案日”为准,而不是“过户日”或“交房日”! 这一点务必牢记。

-

“普通住宅” vs “非普通住宅”

- 在“满两年”的情况下,“普通住宅”和“非普通住宅”的增值税政策有区别(普通住宅免征,非普通住宅差额征收)。

- 但在“不满两年”的情况下,无论房屋是否为普通住宅,都统一按全额5%征收增值税,这个区分在不满两年时已经不重要了。

-

政策可能变动

税收政策是国家宏观调控的工具之一,未来可能会有调整,目前执行的“满五唯一”免增值税等政策是相对稳定和长期的,但具体细节仍需以当地税务部门最新规定为准。

对于准备出售“不满两年”房产的卖家来说,增值税是一项显著的成本,它直接增加了交易的税费负担,通常也是短期内(不满两年)交易房产时最主要的税种,在决定出售前,务必将这部分成本计算在内,以评估实际收益,建议在交易前咨询当地的房产中介或税务部门,获取最准确、最新的税费信息。