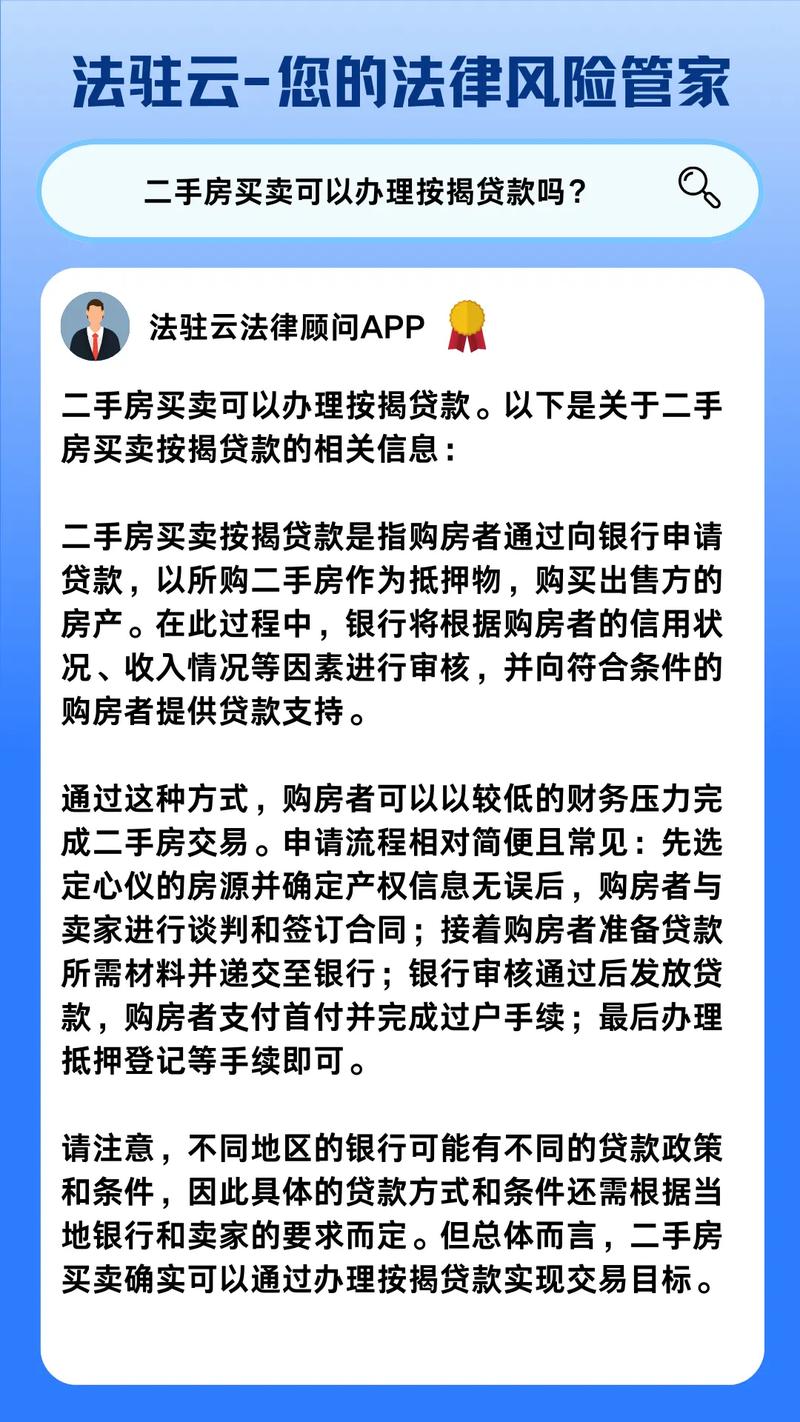

当然可以!二手房按揭贷款(通常称为“二手房按揭”或“二手房贷款”) 是非常普遍和成熟的金融服务,就是银行等金融机构借钱给你购买二手房,而你用所购房产作为抵押物,并分期偿还本金和利息。

(图片来源网络,侵删)

下面为您详细解释二手房按揭贷款的各个方面:

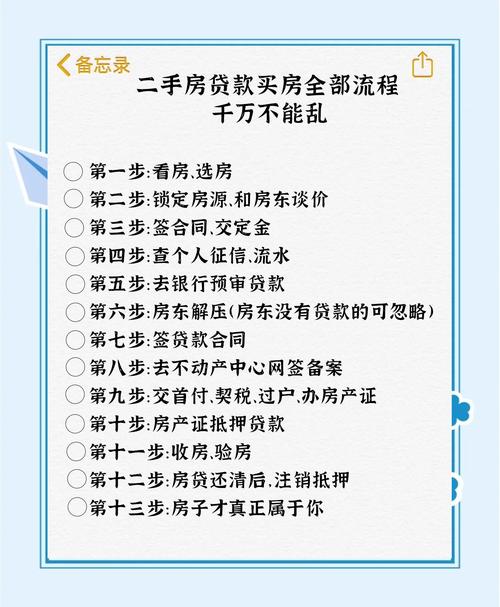

基本流程

二手房按揭贷款和一手房贷款流程类似,但增加了对“二手房”本身的审核环节,主要步骤如下:

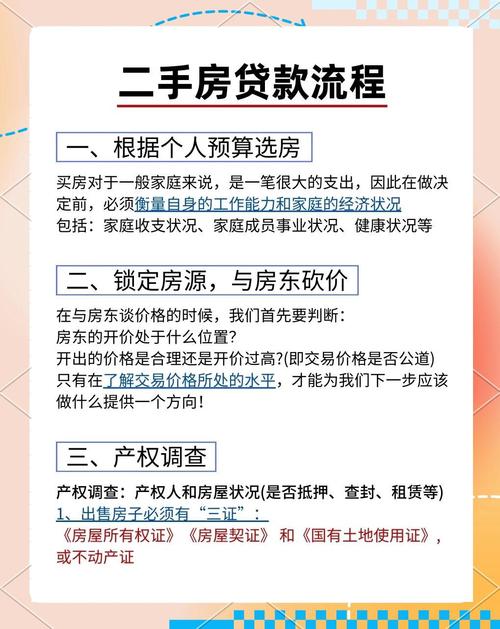

- 签订购房合同:买卖双方就房屋价格、付款方式、交房时间等达成一致,签订正式的《房屋买卖合同》。

- 提交贷款申请:买方向意向银行提交贷款申请,并准备所需材料。

- 银行初审与评估:

- 审核买方资质:银行审核买方的收入、征信、还款能力等。

- 评估房屋价值:银行会委托独立的第三方评估机构对您打算购买的二手房进行市场价值评估。评估价通常低于成交价,银行会以评估价作为计算贷款额度的基准。

- 银行审批:综合评估买方资质和房屋情况,银行做出是否批准贷款、以及批准多少额度的决定。

- 办理过户与抵押:

- 首付款监管:将首付款存入银行指定的监管账户。

- 办理产权过户:买卖双方在不动产登记中心办理房屋所有权转移手续,将房产证上的名字从卖家变更为买家。

- 办理抵押登记:买家拿着新的房产证,到不动产登记中心办理抵押登记手续,将房产抵押给银行。

- 银行放款:抵押登记完成后,银行将贷款金额直接划入卖家指定的银行账户。

- 按月还款:买家开始按照贷款合同约定,按月向银行偿还贷款本息,直到贷款结清。

核心条件(对买方的要求)

银行在审批贷款时,主要考察以下几个方面:

-

信用记录(征信):

(图片来源网络,侵删)

(图片来源网络,侵删)- 这是最重要的条件之一,要求个人征信报告良好,没有严重逾期记录(如“连三累六”,即连续3次或累计6次逾期)。

- 征信报告上不能有“呆账”、“止付”等不良状态。

-

还款能力:

- 稳定收入来源:需要有稳定的工作和收入,能提供银行认可的收入证明(如工资流水、纳税证明等)。

- 负债收入比(DTI):银行会计算你每月所有债务(包括本次房贷月供、其他车贷、信用卡等)与月收入的比例,通常要求这个比例不超过50%-60%,具体看银行政策。

-

支付能力:

- 必须有能力支付首付款,首付款比例根据当地政策和银行规定执行。

-

年龄要求:

通常贷款人年龄需年满18周岁,且贷款期限加年龄一般不超过70周岁(部分银行可放宽到75-80周岁)。

(图片来源网络,侵删)

(图片来源网络,侵删)

关键要素(对房屋的要求)

银行对二手房本身也有严格的要求,并非所有房子都能贷款:

-

房屋产权清晰:

- 房产必须拥有《不动产权证书》(房产证),产权无争议。

- 卖方必须是房屋的合法所有权人,且房屋处于可上市交易的状态。

-

房龄要求:

- 这是非常关键的一点,银行会审核房屋的房龄(从房屋建成到现在的年限)。

- 贷款期限 + 房龄 通常不能超过一定年限(例如40年或50年,具体看银行规定),房龄太老的银行会拒贷,因为房屋价值贬损风险高。

- 一套房龄20年的房子,如果银行规定“贷款+房龄≤40年”,那么最长只能贷款20年。

-

房屋状况:

- 房屋必须结构安全,能够正常居住和交易。

- 不能是“小产权房”、“乡产权房”等无法办理抵押登记的房产。

- 不能是被查封、扣押或已设定抵押的房产(除非能解除抵押)。

重要概念:评估价 vs. 成交价

这是二手房贷款和一手房最大的区别之一:

- 成交价:你与卖家实际约定的房屋价格。

- 评估价:银行委托评估机构根据市场行情评定的房屋价值。

贷款额度 = 评估价 × 贷款成数

- 贷款成数:即贷款比例,由银行根据你的资质和房屋情况决定,首套房通常可以贷到评估价的70%-80%,二套房则更低(例如30%-60%),且利率更高。

举例说明: 你购买一套100万的二手房,首付款30万。

- 情况一(评估价=成交价):评估价为100万,若银行贷70%,则贷款额度为70万,正好够用。

- 情况二(评估价<成交价):评估价为90万,若银行贷70%,则贷款额度为63万,你需要支付的首付款就变成了 100万 - 63万 = 37万,你需要额外准备7万现金。

注意事项

- 提前咨询:在看房和签合同前,最好先咨询几家不同银行的信贷经理,了解最新的贷款政策、利率和对你个人情况的预判。

- 选择靠谱的中介:一个好的房产中介和贷款中介(或称“按揭顾问”)能帮你理清流程,规避风险,并协助准备复杂的材料。

- 仔细阅读合同:确保《房屋买卖合同》中关于贷款的条款清晰,特别是如果贷款额度不足导致无法交易时的处理方式。

- 预留充足时间:整个贷款流程从申请到放款通常需要1-2个月甚至更长时间,要为后续的装修、入住留出时间。

二手房完全可以按揭贷款,但需要买卖双方都符合银行的相应条件。买方的资质(征信、收入) 和房屋的状况(产权、房龄) 是决定贷款能否成功的关键,在交易前做好充分的准备和咨询,能让整个过程更加顺利。