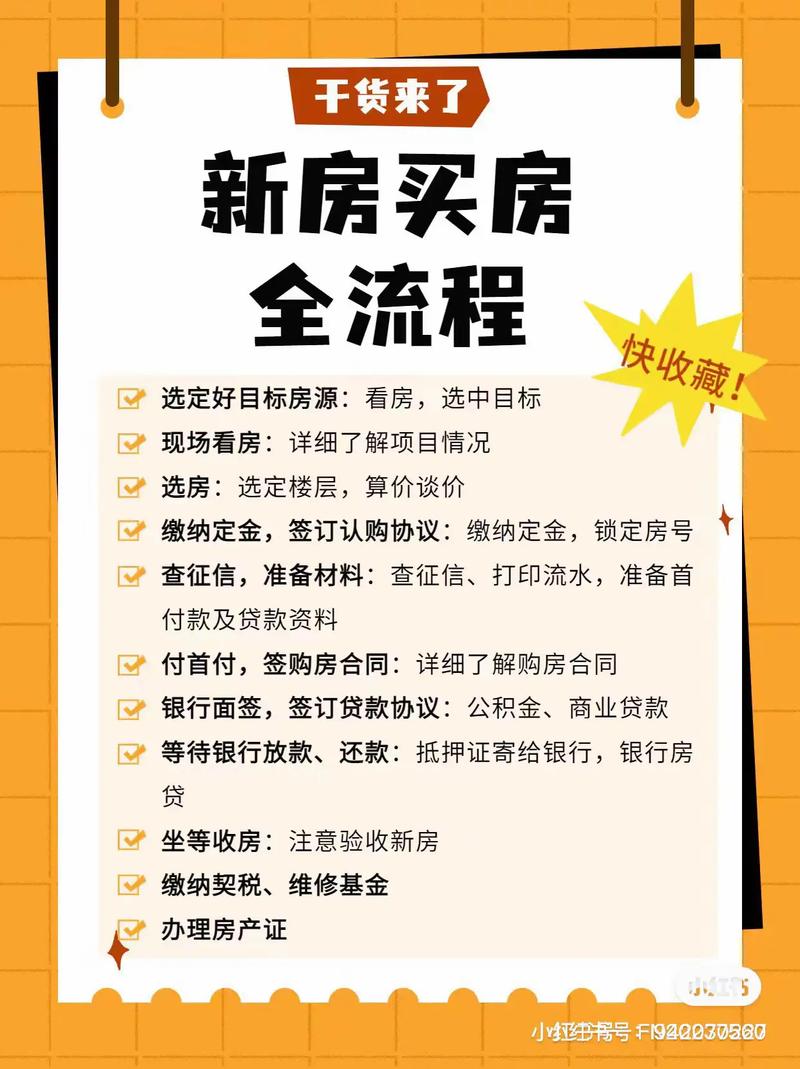

整个过程可以大致分为四大阶段:前期准备 → 签约与过户 → 贷款申请与审批 → 抵押放款与交房。

(图片来源网络,侵删)

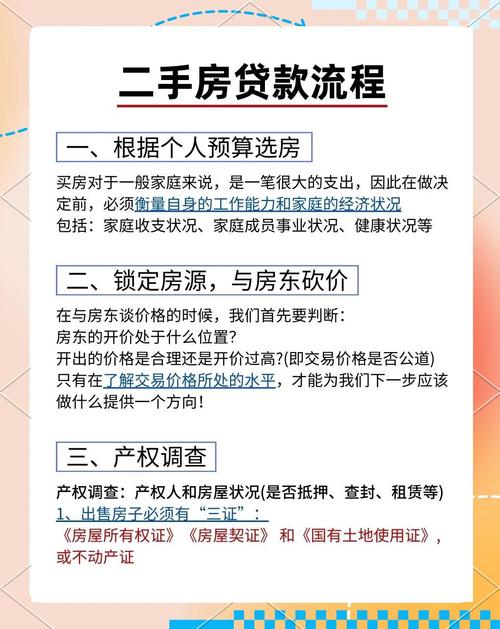

第一阶段:前期准备 (约1-2周)

这个阶段是打基础,准备得越充分,后续流程越顺利。

资金准备

- 首付款: 确定自己能拿出多少首付,根据不同城市和房屋情况(首套/二套),首付比例通常在 20% - 40% 不等,务必确保首付款来源清晰、合规。

- 其他费用: 除了房款,还需准备一笔额外资金,用于支付各种税费和中介费等,通常为总房款的 3% - 8%,主要费用包括:

- 契税: 首套房1%-1.5%,二套房3%-4%。

- 中介费: 通常为总房款的1%-2%(买卖双方可能分摊)。

- 评估费: 银行收取,一般为房价的0.1%-0.3%。

- 担保费/抵押登记费: 如果需要担保公司服务,会产生此费用。

- 其他杂费: 如印花税、交易手续费等。

贷款资格预审

这是至关重要的一步,在正式看房和签约前就完成。

- 做什么: 带上身份证、户口本、婚姻证明、收入证明(或银行流水)等材料,去意向银行的信贷经理处进行预审。

- 目的:

- 确认贷款资格: 查询自己的征信报告是否有问题,确认是否具备购房贷款资格。

- 获取贷款额度: 银行会根据你的收入、负债和征信情况,给出一个大致的可贷款额度。

- 锁定贷款利率: 了解并锁定当前银行的贷款利率政策。

- 好处: 避免你看中的房子,结果发现自己贷不了款或额度不够,造成违约和损失。

看房与选房

- 在预算和贷款额度范围内,选择心仪的二手房。

- 重点: 确认房屋产权清晰,没有查封、抵押等限制交易的情况,可以要求中介或房主出示《不动产权证书》(房产证)。

第二阶段:签约与过户 (约1-2周)

这个阶段是法律上完成房屋所有权转移的核心环节。

签订《房屋买卖合同》

- 主体: 买方、卖方、中介方(如有)。

- 核心条款:

- 房屋信息: 地址、面积、产权号等。

- 成交价格: 明确总价、定金、首付款支付方式和时间。

- 贷款方式: 明确是商业贷款、公积金贷款还是组合贷。

- 过户时间: 约定具体办理产权转移登记的日期。

- 交房时间: 约定房屋交付时间和物业、水电费等结清标准。

- 违约责任: 明确双方违约的后果。

- 支付定金: 签约后,通常支付房屋总价的 1% - 5% 作为定金,具有法律效力。

筹集首付款并监管

- 根据合同约定,将首付款支付到 “资金监管账户”。

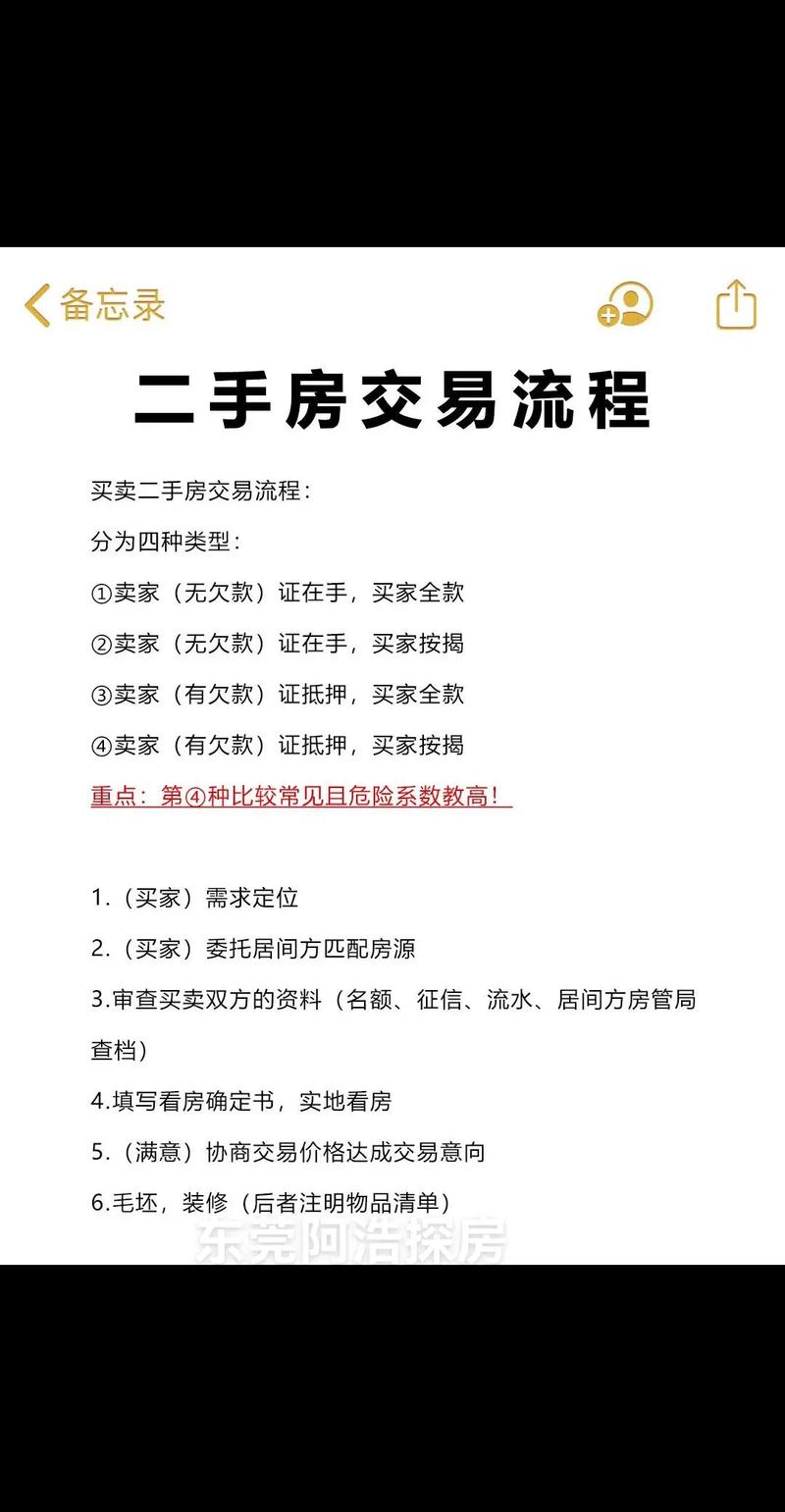

- 什么是资金监管: 这是二手房交易的安全保障,买方的首付款和银行后续的尾款都会进入一个由政府或银行设立的中立账户,只有完成过户、抵押登记等所有手续后,资金才会划给卖方,有效防止“钱房两空”的风险。

- 注意: 不要直接将大额现金支付给卖方!

签署《贷款合同》等文件

- 在银行预审通过后,买方需要到银行签署正式的《个人购房借款及担保合同》等相关法律文件。

- 卖方也需要配合签署一些文件,如《售房声明》等。

办理过户手续

- 地点: 当地的“不动产登记中心”或“政务服务中心”。

- 所需材料(买卖双方):

- 身份证、户口本、婚姻证明。

- 《房屋买卖合同》。

- 《不动产权证书》原件。

- 首付款资金监管凭证。

- 银行出具的《贷款意向书》或相关证明。

- 流程: 提交材料 → 缴纳契税等税费 → 预约受理 → 领取新的《不动产权证书》(此时房产证上会登记买方的名字)。

第三阶段:贷款申请与审批 (约2-4周)

这个阶段是银行对贷款进行全面审核和评估。

(图片来源网络,侵删)

银行审批

- 银行会对买方和卖方进行双重审核。

- 对买方: 再次核实征信、收入、还款能力等。

- 对卖方: 核实房屋产权、是否存在债务纠纷等。

- 银行会指定评估公司: 对房屋进行市场价值评估,以确定最终的贷款额度(通常为评估价的70%-80%,取成交价和评估价的较低者计算)。

抵押登记

- 过户完成后,买方的新《不动产权证书》会由不动产登记中心收回。

- 银行会拿着相关文件(包括借款合同、抵押合同等)到不动产登记中心办理 “抵押登记”。

- 目的: 将购买的房产抵押给银行,作为贷款的担保物,登记完成后,银行就是这套房子的“抵押权人”。

审批通过

- 抵押登记信息录入系统后,标志着银行的贷款审批流程正式结束,并通知放款。

第四阶段:抵押放款与交房 (约1周)

这是最后一步,完成资金交接和房屋交接。

银行放款

- 银行会将贷款(即“尾款”)直接划入之前设立的 “资金监管账户”。

- 资金监管机构确认收到尾款后,会将全部房款(首付款+尾款)支付给卖方。

领取《不动产权证书》

- 卖方收到全部房款后,买方可以凭相关文件到不动产登记中心领取自己的《不动产权证书》,上面会明确记载“抵押权人:XX银行”。

交房

- 在合同约定的时间,卖方将房屋钥匙、门禁卡等交给买方。

- 买方务必: 现场查验房屋设施,并抄录水电燃气表的读数,与卖方确认无误后完成交接。

按月还贷

- 从银行约定的还款日开始,买方需要按时足额偿还月供,通常通过银行APP或指定银行卡自动扣款。

关键时间节点与注意事项

| 阶段 | 关键步骤 | 注意事项 |

|---|---|---|

| 准备 | 资金准备、贷款预审 | 贷款预审是前提! 提前查征信,了解自身贷款能力。 |

| 签约 | 签合同、付定金、监管首付 | 务必使用资金监管! 合同条款要清晰,特别是违约责任。 |

| 过户 | 办理产权转移 | 买卖双方需亲自到场,带齐所有证件和文件。 |

| 审批 | 银行审批、房屋评估、抵押登记 | 配合银行和评估公司的工作,保持通讯畅通。 |

| 收尾 | 银行放款、领证、交房 | 确认收到房款后再交房,仔细验收房屋。 |

温馨提示

- 选择靠谱中介: 一个好的中介能帮你协调买卖双方、处理复杂流程、规避风险,省心省力。

- 保持良好征信: 贷款前半年到一年内,不要频繁申请信用卡或网贷,不要有逾期记录。

- 保留所有单据: 合同、收据、凭证等所有文件都要妥善保管,以备不时之需。

- 提前了解政策: 不同城市的限购、限贷、税费政策差异很大,务必提前了解清楚。

希望这份详细的流程能帮助您顺利完成二手房购买!祝您购房顺利!

(图片来源网络,侵删)