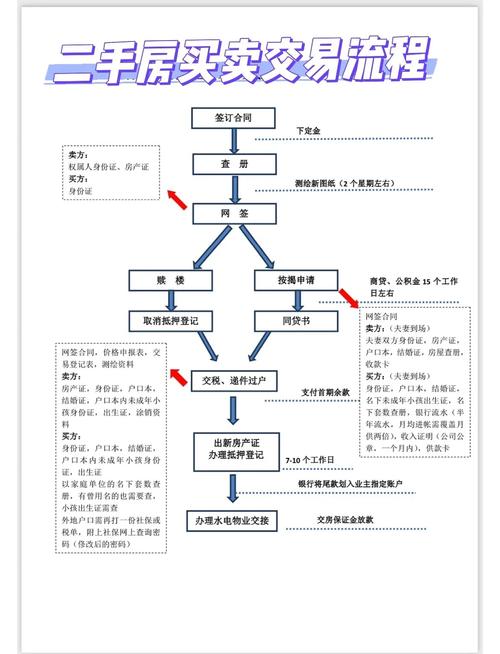

贷款买二手房全流程图解

这是一个总览流程图,帮助您建立整体概念。

(图片来源网络,侵删)

graph TD

A[准备阶段] --> B(看房选房 & 签订《购房意向书》);

B --> C(提交贷款申请 & 银行预审);

C -- 预审通过 --> D(签订《房屋买卖合同》);

D --> E(办理资金监管);

E --> F(办理房屋评估);

F --> G(银行正式审批 & 签订贷款合同);

G -- 审批通过 --> H(办理房产解押 & 过户);

H --> I(办理抵押登记 & 银行放款);

I --> J(交易完成 & 领取新房产证);

subgraph 核心环节

D; E; F; G; H; I;

end

subgraph 买方责任

A; C; G; I;

end

subgraph 卖方责任

B; H;

end

流程详解(分步指南)

第一阶段:准备与决策 (约1-2周)

这个阶段主要是自我准备和锁定目标。

自我评估与准备

- 明确预算: 确定你的总购房预算,包括首付、税费、中介费、装修费用等,首付比例通常为房屋总价的 30%-40%(具体看当地政策和银行要求)。

- 查询征信: 提前向中国人民银行征信中心或通过银行APP查询个人征信报告,确保信用记录良好,这是贷款审批的“敲门砖”。

- 准备资金证明: 准备好首付款的银行流水,证明资金来源合法。

- 了解资格: 确认自己是否符合当地的购房政策(如限购、限贷等)。

看房选房 & 签订《购房意向书》(定金协议)

- 看房: 通过中介或自行寻找,实地看中满意的房源。

- 核验关键信息:

- 产权清晰: 要求卖家出示《不动产权证书》(房产证),确认房屋所有权人、是否有共有权人。

- 无查封/抵押: 确认房屋没有被法院查封或抵押,如果已被抵押,需要卖家承诺在过户前解押。

- “满五唯一”: 询问卖家是否满足“满五唯一”(房产证满5年,且是家庭唯一住房),这关系到 个人所得税 的免征,能省一大笔钱。

- 签订《购房意向书》:

- 支付 定金(通常为房价的5%-10%)。

- 核心条款: 明确房屋价格、付款方式、交房时间、违约责任等,定金条款具有法律效力,如果买方违约,定金不退;如果卖方违约,需双倍返还定金。

第二阶段:贷款申请与审批 (约2-4周)

这是整个流程中最核心、耗时最长的环节。

(图片来源网络,侵删)

提交贷款申请 & 银行预审

- 目的: 在正式签约前,先向银行申请一个“预审批额度”,让你心中有数,也方便和卖家谈条件。

- 所需材料:

- 身份证明: 夫妻双方身份证、户口本、结婚证。

- 收入证明: 公司开具的加盖公章的收入证明(需满足银行月供要求,通常是月供的2倍以上)。

- 征信报告: 个人征信报告。

- 购房材料: 《购房意向书》、首付款资金证明。

- 银行评估: 银行会根据你的资质,初步给出一个可贷款的额度。

签订《房屋买卖合同》

- 在银行预审通过后,就可以和卖家签订正式的《房屋买卖合同》了,这份合同比《意向书》更具法律效力。

- 关键点:

- 贷款条款: 明确约定如果因买方原因(如银行拒贷)导致交易无法进行,定金和违约责任如何处理。

- 税费承担: 明确各项税费(契税、增值税、个税等)由谁承担。

- 交房时间: 明确具体的交房日期和标准。

办理资金监管

- 目的: 为了保证资金安全,防止“一房多卖”或产权过户问题导致钱房两空。

- 流程: 将首付款(扣除定金后的部分)存入银行或房管局指定的“资金监管账户”,这笔钱会被暂时冻结,直到房屋顺利过户到买方名下,银行才会将款项打给卖家,这是二手房交易的 “安全锁”。

办理房屋评估

- 目的: 银行需要知道这套房子值多少钱,以确定贷款成数和风险。

- 流程: 银行会指定或认可的评估机构上门进行评估,评估价通常会低于市场成交价。

- 重要影响: 银行贷款额度 = 评估价 × 贷款成数,如果评估价低于你的成交价,可能会导致你的贷款额度不足,需要额外补足首付,房子成交价200万,评估价只有180万,贷款7成,则银行最多贷126万,你需要准备74万首付(而非原计划的60万)。

银行正式审批 & 签订贷款合同

- 银行会综合你的所有材料(征信、收入、评估报告等)进行最终审批。

- 审批通过后: 你需要到银行面签正式的《个人购房借款合同》和《抵押合同》。

- 办理保险(部分银行要求): 根据银行要求,可能需要购买房屋财产保险。

第三阶段:产权转移与抵押 (约1-2周)

这个阶段是房屋所有权和法律上的债务关系正式确立的过程。

办理房产解押 & 过户

- 解押(如果需要): 如果房屋有抵押,卖家需要用监管账户里的首付款(或自筹资金)去原贷款银行办理结清手续,拿到《解押证明》。

- 缴纳税费: 买卖双方根据合同约定,到税务部门缴纳各项税费(契税、个税、增值税等)。

- 办理过户: 双方携带所有材料(身份证、户口本、结婚证、买卖合同、税费凭证等)到当地的 不动产登记中心 办理产权转移登记,买方成为新的法律意义上的“房主”。

办理抵押登记 & 银行放款

- 办理抵押登记: 买方凭新的《不动产权证书》和《抵押合同》到不动产登记中心办理抵押登记,房子在法律上抵押给了银行,作为贷款的担保。

- 银行放款: 抵押登记完成后,不动产登记中心会出具《不动产登记证明》(抵押登记证明),银行收到这份证明后,会将贷款总额一次性划转到卖方的银行账户中。至此,你的贷款正式发放,你的月供开始计算。

第四阶段:交易完成

交易完成 & 领取新房产证

- 抵押登记完成后,买方会收到一本带有“抵押”标记的《不动产权证书》,这就是你的房产证了。

- 后续事项:

- 领取他项权证: 银行会拿走《不动产登记证明》(俗称“他项权证”),直到你还清贷款。

- 办理交房: 卖方将房屋、钥匙、户口等所有物品和手续交付给买方。

- 开始月供: 按照贷款合同约定,从次月开始,每月按时向银行偿还月供。

⚠️ 关键注意事项总结

- 资金安全第一: 一定要通过 资金监管 进行交易,切勿将首付款直接打给卖家。

- 评估风险: 提前了解房屋的评估价,避免因评估价过低导致首付不足。

- 税费要算清: 提前了解各项税费政策,特别是“满五唯一”等关键条款,与卖家明确分担方式。

- 合同要严谨: 仔细阅读《房屋买卖合同》的每一条款,特别是关于违约、贷款、交房等关键条款。

- 时间节点要明确: 与卖家约定好解押、过户、交房等每个环节的具体时间,并写入合同,避免拖延。

- 选择靠谱中介: 一个专业、负责的中介可以帮你规避很多风险,并大大提高交易效率。

希望这份详细的流程图解能帮助您顺利完成二手房购买!祝您购房顺利!