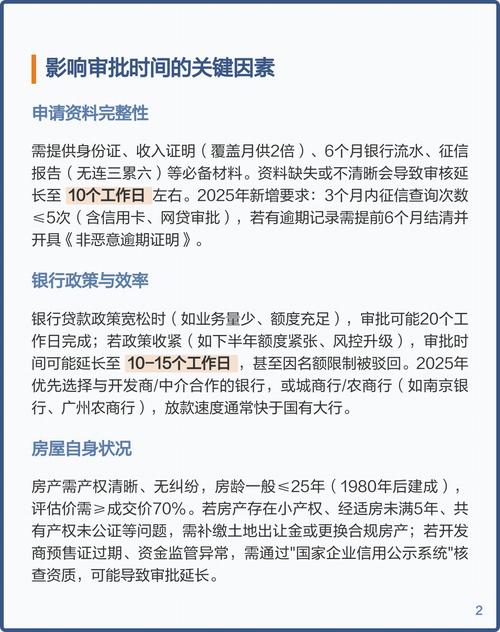

这是一个非常常见且重要的问题。二手房放款没有一个全国统一的固定时间,它受到多种因素的综合影响,通常在 1周到3个月 不等。

(图片来源网络,侵删)

为了给您一个清晰的答案,我将从以下几个方面详细解释:

放款时间的主要影响因素

二手房放款的时间线,本质上是银行内部流程与外部流程的叠加,主要可以分为以下两大类:

银行内部因素(最主要的影响因素)

这是决定放款快慢的核心,不同银行、不同时期的政策差异巨大。

-

银行额度情况:

(图片来源网络,侵删)

(图片来源网络,侵删)- 额度充足时(如年初、季度末): 银行资金充裕,审批和放款速度会非常快,可能 3-7个工作日 就能完成放款。

- 额度紧张时(如年末、季末、月末): 银行需要完成存款、贷款等指标,会优先处理存量优质客户或高利率客户的贷款,新申请的客户可能会被“排队”等待,这个等待时间可能长达 1-2个月甚至更久。

-

银行审批效率:

- 大型国有银行(如工、农、中、建): 流程规范严谨,审批严格,但有时会因为流程多而稍慢,网点多,服务稳定。

- 股份制银行(如招行、浦发、中信等): 通常审批流程更灵活,效率更高,市场竞争激烈,为了吸引客户可能会放款更快。

- 地方性商业银行/城商行: 效率差异很大,有些为了本地业务会很快,有些则可能比较慢。

-

您的个人资质:

- 征信良好: 个人信用报告干净,没有逾期记录,审批自然快。

- 收入稳定、负债低: 银行评估您还款能力强,风险低,会优先处理。

- 资料齐全无误: 如果您提交的所有材料一次性通过,不需要反复补充,会大大缩短审批时间。

交易外部因素

这些因素是交易流程中必须经历的,会直接影响银行放款的前提条件是否满足。

-

房屋评估:

(图片来源网络,侵删)

(图片来源网络,侵删)- 银行需要指定评估公司对房产进行估价,以确定贷款额度,这个过程通常需要 3-5个工作日,如果遇到节假日或评估公司繁忙,时间会延长。

-

网签与备案:

- 买卖双方需要在房管局系统进行网签和备案,这个流程通常很快,1-2个工作日即可完成,但部分地区可能会有所延迟。

-

审批与过户:

银行审批通过后,会出具“同意贷款通知书”,买卖双方拿着相关材料去房管局办理正式的过户手续,过户当天即可完成。

-

他项权利证(抵押登记)办理:

- 这是放款的最后一道,也是最关键的一道手续! 过户完成后,买方(或银行)需要将新的《不动产权证书》拿到不动产登记中心办理抵押登记,登记中心将抵押证明(他项权利证)发给银行。

- 银行收到他项权利证后,确认房产已成功抵押给银行,才会最终放款。

- 这个抵押登记办理时间各地差异很大,快的当天就能出证,慢的可能需要3-7个工作日。

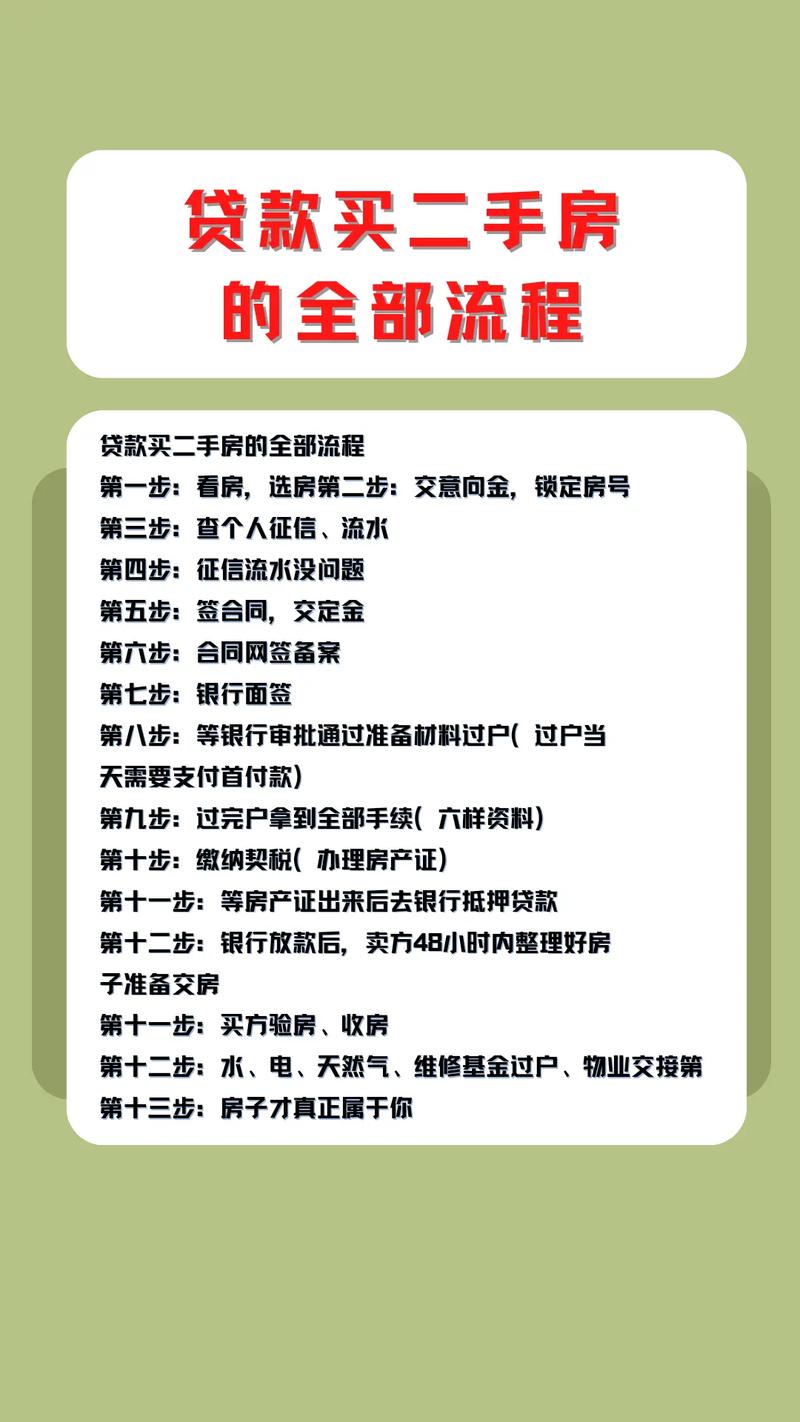

一个典型的时间线(以顺利情况为例)

假设一切顺利,银行额度充足:

- 签合同 & 交定金 (第1天)

- 提交贷款申请 & 银行初审 (第1-3天)

- 银行安排评估 (第3-7天)

- 评估报告出来 & 银行正式审批 (第7-10天)

- 审批通过 & 办理网签、过户 (第10-12天)

- 办理抵押登记 & 银行收到他项权利证 (第12-15天)

- 银行放款到卖方账户 (第15天左右)

在理想情况下,从申请到放款大约需要2周时间。

特殊情况可能导致放款延迟

- 买方征信问题: 如有多次逾期、查询记录过多、负债过高等,银行可能会要求补充说明材料,甚至拒贷,导致流程中断或重走。

- 房屋问题:

- 房龄太老: 银行可能会降低贷款成数或缩短贷款年限,甚至拒贷。

- 产权问题: 如房屋处于抵押状态、有查封、共有权人不同意出售等,需要先解决这些问题才能继续。

- 处于抵押状态: 如果卖方的房子还有贷款未还清,需要先办理“赎楼”(还清原贷款),这会额外增加时间和费用,从而影响整体放款时间。

- 政策变动: 央行或地方出台新的房地产调控政策,可能会影响审批标准和速度。

- 材料问题: 收入证明、银行流水等材料不符合银行要求,需要反复补充和修改。

给您的实用建议

- 提前与贷款经理沟通: 在签约前,就向多家银行的贷款经理咨询,了解他们当前的审批速度、额度情况和所需材料,选择最适合自己的一家。

- 保持良好征信: 在申请贷款前半年到一年,保持良好的信用记录,不要频繁申请信用卡或网络贷款。

- 准备齐全材料: 提前准备好身份证、户口本、结婚证、收入证明、银行流水等所有材料,确保准确无误,避免来回补充。

- 在合同中明确约定: 在《二手房买卖合同》中,最好与卖方约定好一个合理的贷款放款时间,并约定如果因买方贷款原因导致无法履约的责任,可以约定一个“解押”条款,明确卖方赎楼的时间。

- 保持耐心并积极跟进: 提交申请后,可以主动联系贷款经理了解进度,但也要给予银行一定的处理时间。

二手房放款时间没有标准答案,它是一个动态变化的过程,您可以将其预估为 1周到1个月,并做好最坏的心理准备(可能长达2-3个月),选择对的时间(避开年末)、对的银行、并确保自身资质良好,是缩短放款时间的最佳策略。