这是一个非常经典且重要的问题。国际上公认的合理的房价收入比在3到6倍之间,也就是说,一个家庭用3到6年的全部收入,就可以购买一套住房。

(图片来源网络,侵删)

这个数字只是一个国际经验参考值,不能简单地套用到所有国家和地区,理解房价收入比,关键在于理解它背后的含义和局限性。

什么是房价收入比?

房价收入比是指一个地区的平均住宅总价与该地区居民家庭年平均可支配收入的比值。

- 计算公式:房价收入比 = (平均住宅总价) / (居民家庭年平均可支配收入)

- 它衡量的是什么? 它衡量的是,在不考虑贷款的情况下,一个家庭需要用多少年的全部税后收入,才能全款买下一套平均水平的住房。

国际公认的“合理区间”:3-6倍

这个区间被广泛认为是健康的,原因如下:

- 3倍以下:被认为是非常健康的市场,房价相对于居民收入非常低,购房几乎没有压力,市场泡沫风险小,但可能也意味着当地经济活力或吸引力不足。

- 3-6倍:被认为是合理或健康的范围,房价与居民收入增长基本匹配,大多数家庭通过合理的储蓄和贷款可以实现购房梦想。

- 6-10倍:被认为是存在泡沫或压力较大的范围,购房门槛较高,需要家庭“掏空六个钱包”并背负沉重的长期贷款,居民的生活质量会因购房而显著下降,市场投机性可能开始增强。

- 10倍以上:被认为是严重泡沫或极度不可负担的区间,对于普通家庭来说,购房几乎是不可能完成的任务,除非有巨额的家庭财富支持,市场非常脆弱,存在很高的崩盘风险。

为什么不能简单套用“3-6倍”?—— 核心影响因素

将中国的各大城市与“3-6倍”的标准对比,会发现几乎所有城市都远超这个数字,但这并不意味着这个标准完全错误,我们需要结合以下国情和地域特点来理解:

(图片来源网络,侵删)

巨大的地域差异

中国的房价和收入呈现极端分化的状态。

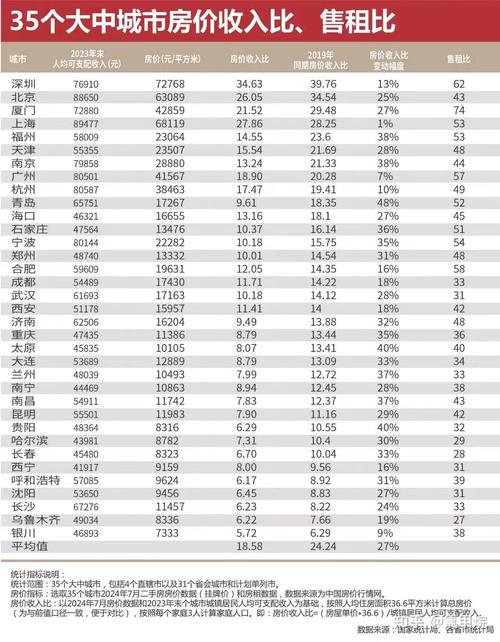

- 一线城市(北上广深):房价极高,但居民收入也全国最高,北京、上海的房价收入比普遍在25-40倍之间,这个数字远超国际标准,反映了其作为顶级都市的强大虹吸效应和稀缺性。

- 强二线城市(杭州、南京、成都等):房价收入比通常在10-20倍之间,购房压力巨大。

- 三四线及以下城市:房价相对较低,收入也较低,部分城市的房价收入比可能接近甚至低于6倍,处于合理区间。

特殊的购房文化

- 家庭财富支持(“六个钱包”):购房不仅仅是夫妻双方的事,往往需要双方父母甚至祖父母的积蓄支持,这种独特的家庭互助模式极大地提高了家庭的购房能力,使得个人收入比这个指标不能完全反映真实的购买力。

- 房子与户籍、教育、医疗等公共资源的强绑定:在许多大城市,房子不仅仅是一个居住空间,更是获取优质社会资源(如子女上学、医疗保障)的“入场券”,这种“刚需”属性使得人们愿意支付极高的溢价,从而推高了房价收入比。

不同的统计口径

- 房价数据:是使用新房价格、二手房价格还是全样本均价?不同数据来源会得出不同结果。

- 收入数据:是使用平均值还是中位数?中位数更能代表普通家庭的真实水平,如果一个城市由少数超高收入者拉高了平均收入,那么用平均值计算的收入比就会低估普通人的购房难度。

- 家庭构成:是按户计算还是按人计算?通常以家庭为单位。

经济发展阶段

发达国家已经完成了城镇化,住房市场相对成熟,而中国仍处于城镇化进程中,大量人口持续涌入大城市,创造了持续的需求,这种需求在短期内会推高房价。

如何正确看待中国的房价收入比?

-

放弃“一刀切”的幻想:不要期望中国所有城市都回到3-6倍的“国际标准”,一线城市的高房价收入比在相当长的一段时间内可能是一种常态,这是由其独特的资源禀赋和发展阶段决定的。

-

关注“相对合理性”:与其看绝对数值,不如看其变化趋势和与本地居民收入的匹配度。

(图片来源网络,侵删)

(图片来源网络,侵删)- 如果房价收入比快速上升,说明房价涨幅远超收入涨幅,市场泡沫风险在累积。

- 如果房价收入比保持稳定或缓慢下降,说明调控政策有效,房价与居民收入的增长在趋于协调。

-

综合判断,而非单一指标:房价收入比是一个很好的宏观预警指标,但不能作为唯一的判断依据,还应结合以下因素综合分析:

- 租金回报率:房价是否被高估,可以通过租金来检验,如果房价极高但租金很低(回报率低于银行存款利率),则说明房产投资属性过强,存在泡沫。

- 居民杠杆率:家庭总负债占可支配收入的比例,过高的杠杆率意味着金融风险。

- 供需关系:土地供应、新房库存量等。

| 房价收入比区间 | 国际评价 | 中国典型城市举例 | 关键解读 |

|---|---|---|---|

| < 3倍 | 非常健康 | 大部分三四线、县城 | 购房无压力,但可能缺乏吸引力 |

| 3-6倍 | 合理/健康 | 部分三四线城市 | 国际公认的“舒适区” |

| 6-10倍 | 有压力/有泡沫 | 大部分二线城市 | 购房门槛较高,需要长期贷款 |

| 10-20倍 | 压力巨大 | 强二线城市(杭州、南京等) | 普通家庭购房困难,依赖家庭支持 |

| > 20倍 | 严重泡沫/不可负担 | 一线城市(北上广深) | 房价与严重脱节,社会问题突出 |

结论是:

没有一个放之四海而皆准的“合理”数字,对于中国而言,“3-6倍”更多是一个理想化的参考目标,尤其是在三四线城市,而对于一二线城市,更现实的关注点应该是如何控制房价收入比的过快上涨,通过增加保障性住房、发展租赁市场、提高居民收入等方式,让住房市场回归“住”的本质,实现“房住不炒”的长期目标。