成都的房地产政策在近年来经历了多次调整,总体方向是“因区施策、精准调控”,核心目标是“支持合理住房需求,抑制投机炒房,促进市场平稳健康发展”。

(图片来源网络,侵删)

以下是当前成都最新的、最重要的几项政策规定,我将分为几个部分进行详细说明:

核心政策:住房限购、限贷、限售政策

这是目前成都楼市调控的“四件套”,也是最直接影响购房者资格和成本的政策。

住房限购政策 (分区精准)

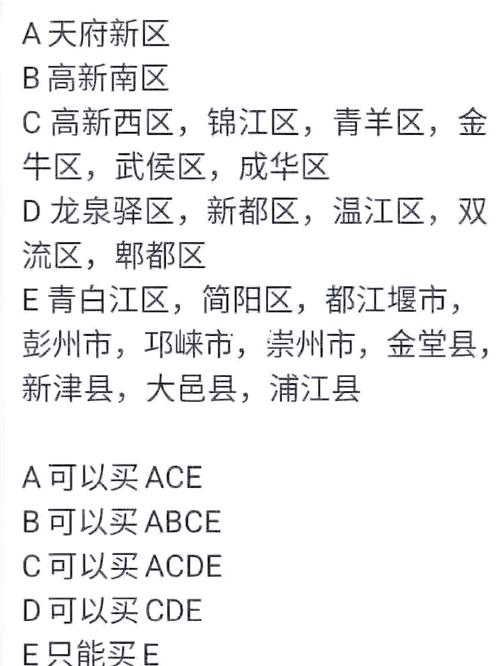

成都的限购政策不再是“一刀切”,而是根据不同区域的热度进行了划分,主要分为“中心城区”、“中心城区外其他区(市)县”和“远郊区域”三个层次。

-

中心城区 (限购最严)

(图片来源网络,侵删)

(图片来源网络,侵删)- 范围:锦江区、青羊区、金牛区、武侯区、成华区、高新区(含高新南区)、天府新区成都直管区。

- 限购资格:

- 本市户籍居民:可在上述区域限购2套住房。

- 非本市户籍居民:

- 在本市无自有住房的,可在上述区域限购1套住房。

- 在本市拥有1套及以上自有住房的,不得再在上述区域购买住房。

- 社保要求:非本市户籍居民购房,需提供自购房之日起前3年内在本市连续缴纳社会保险或个人所得税的证明。

-

中心城区外其他区(市)县 (限购较松)

- 范围:龙泉驿区、新都区、温江区、双流区、郫都区、新津区。

- 限购资格:

- 本市户籍居民:可在上述区域限购3套住房。

- 非本市户籍居民:

- 在本市中心城区无自有住房的,可在上述区域限购2套住房。

- 在本市中心城区拥有1套及以上自有住房的,可在上述区域限购1套住房。

- 社保要求:非本市户籍居民购房,需提供自购房之日起前2年内在本市连续缴纳社会保险或个人所得税的证明。

-

远郊区域 (全面取消限购)

- 范围:简阳市、都江堰市、彭州市、邛崃市、崇州市、金堂县、大邑县、蒲江县。

- 政策:全面取消限购,本市及非本市户籍居民在这些区域购买住房,不审核社保或个税,也不限制购买套数。

住房限售政策 (分区执行)

- 中心城区:购买的住房(含新建商品住房和二手住房),须取得《不动产权证书》满2年方可转让。

- 其他区域:全面取消限售,即购买的住房在取得《不动产权证书》后,可以立即上市交易。

住房信贷政策 (差别化信贷)

这是由中国人民银行、国家金融监督管理总局指导,各商业银行具体执行的政策,主要针对首套房和二套房的贷款利率和首付比例。

-

首套住房:

(图片来源网络,侵删)

(图片来源网络,侵删)- 首付比例:不低于20%。

- 贷款利率:不低于**贷款市场报价利率(LPR)- 20个基点**,目前LPR为3.45%,则首套房利率下限为3.25%。

-

二套住房:

- 首付比例:不低于30%。

- 贷款利率:不低于**贷款市场报价利率(LPR)+ 60个基点**,目前LPR为3.45%,则二套房利率下限为4.05%。

注意:以上是央行规定的全国性下限,各银行在成都的具体执行可能会有微调,但总体框架如此。

优化和调整政策 (支持合理需求)

为了提振市场信心,支持刚性和改善性住房需求,成都也出台了一系列优化政策。

“卖旧买新”换房退税政策

- 自2025年1月1日至2025年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

- 条件:

- 出售和购买的住房必须在同一行政区(市)县范围内。

- 新购住房的金额大于或等于原住房转让金额的,全部退还已缴纳的个人所得税。

- 新购住房的金额小于原住房转让金额的,按比例退还个人所得税。

- 目的:鼓励“卖小换大”、“卖旧换新”,支持改善性住房需求。

优化公积金贷款政策

- 提高最高贷款额度:符合双职工缴存条件的家庭,最高贷款额度提高至100万元。

- 支持“商转公”:允许符合条件的商业性个人住房贷款转为公积金个人住房贷款,减轻购房者利息负担。

- “认房不认贷”:在公积金贷款认定上,已实现“认房不认贷”,即家庭名下在本市无自有住房,无论有无贷款记录,均可按首套公积金政策申请。

支持多孩家庭购房

- 符合国家生育政策生育二孩及以上家庭,且符合成都市限购条件的,可在现有限购套数基础上新购买1套住房。

- 目的:对多孩家庭给予额外的购房支持。

其他重要政策

“以购代租”政策 (针对特定人才)

- 针对在蓉重点产业领域的高层次人才,政府提供购房支持,以“以购代租”的方式,提供购房补贴或直接提供人才公寓。

- 范围:主要面向经认定的高层次人才,具体标准和申请流程由相关人才主管部门发布。

房产“带押过户”

- 推行存量房“带押过户”模式,即已抵押的房产,在未解除原抵押的情况下,可以直接办理过户手续,无需卖方先自筹资金还清贷款。

- 好处:大大降低了二手房交易的门槛和成本,缩短了交易周期,提高了市场流动性。

总结与建议

| 政策领域 | 对购房者的影响 | |

|---|---|---|

| 限购 | 分区精准:中心城区限购严,外围较松,远郊全面取消。 | 明确了购房资格,非户籍想在核心区买房需满足3年社保。 |

| 限售 | 分区执行:中心城区限售2年,其他区域不限售。 | 核心区房产流动性略受影响,投资需考虑持有成本。 |

| 信贷 | 首付比例降低:首套20%,二套30%。 | 降低了购房的初始资金门槛,减轻了首付压力。 |

| 税费 | 换房退税:1年内“卖一买一”且在同一行政区,可享个税退税。 | 直接降低了改善型换房的成本,是重大利好。 |

| 公积金 | 额度提高:双职工最高可贷100万。 | 减轻了公积金贷款购房者的月供压力。 |

| 交易 | 推行“带押过户” | 简化了二手房交易流程,降低了交易成本。 |

给您的建议:

- 明确自身需求:您是刚需首套、改善置换,还是投资?不同的需求对应不同的政策红利。

- 核对购房资格:这是第一步,根据您的户籍和社保情况,确定您可以在哪个区域购买几套房。

- 计算购房成本:结合最新的首付比例和贷款利率,精确计算自己的月供和总支出。

- 关注“以旧换新”:如果您是改善型客户,一定要详细了解“卖旧买新”的退税政策,能省下一笔可观的税费。

- 咨询专业人士:政策细节复杂,建议在购房前咨询靠谱的房产中介、银行信贷经理或税务部门,获取最准确、最个性化的信息。

请注意:房地产政策具有时效性,可能会根据市场情况进行动态调整,以上信息基于截至2025年5月的公开资料整理,在做出任何重大决策前,请务必核实最新的官方文件。