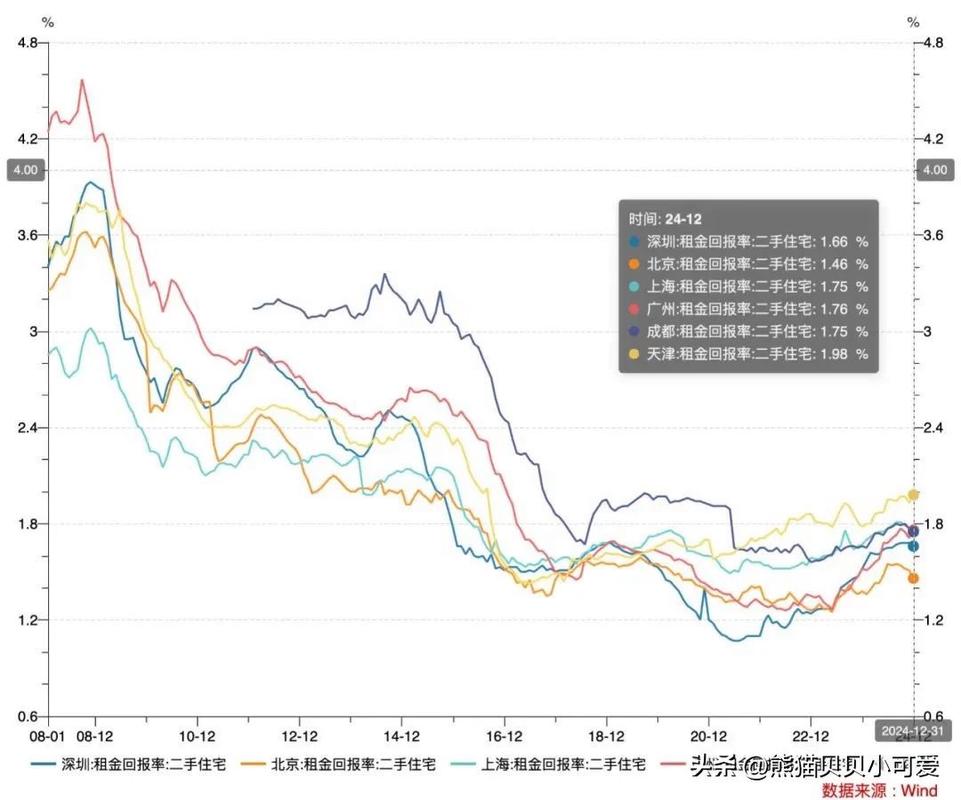

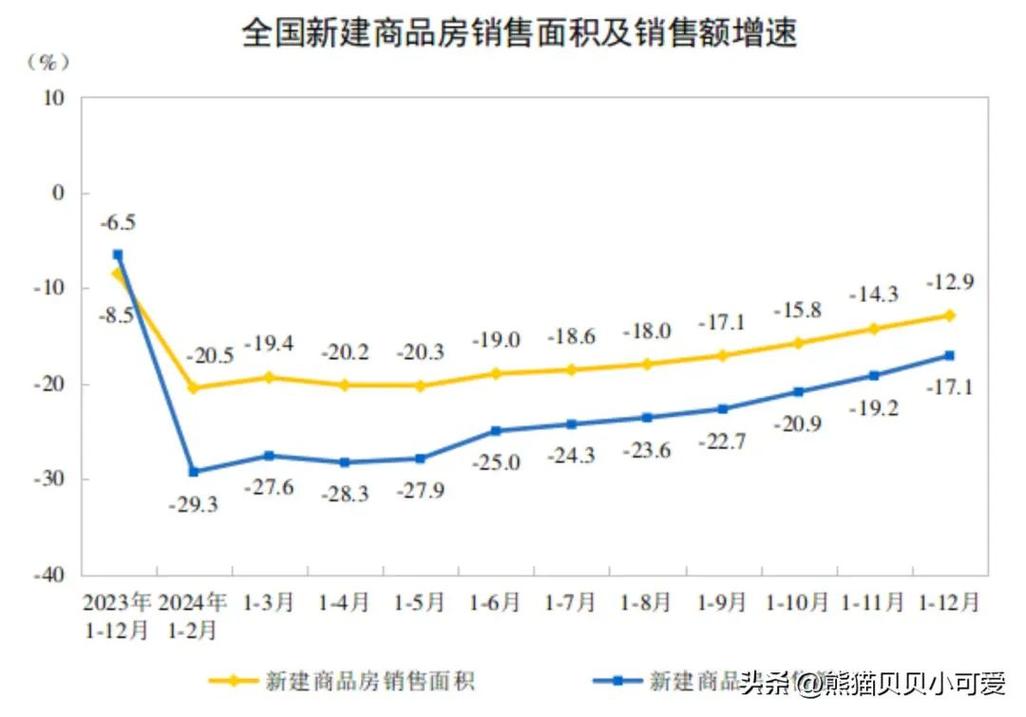

2025年的中国房地产市场呈现出一个非常鲜明的特征:“前高后低,整体趋稳,区域分化加剧”,全年走势可以清晰地分为两个阶段,并且政策导向在其中扮演了决定性的角色。

(图片来源网络,侵删)

第一阶段:上半年(1月-6月)——“小阳春”与政策微调

2025年的开年,市场并未延续2025年的低迷,反而迎来了一波强劲的“小阳春”。

-

市场表现:

- 成交量价齐升:年初,在“因城施策”的框架下,多个城市(如一线城市、部分强二线城市)微调了限购、限价等政策,释放了部分被压抑的购房需求,这直接带动了市场回暖,成交量显著放大,部分热点城市房价也出现止跌甚至小幅上涨的迹象。

- 预期逆转:经历了2025年的深度调整后,购房者对市场的悲观预期在年初被迅速扭转,市场信心有所恢复,“买涨不买跌”的心态再次显现。

-

政策背景:

- “房住不炒”总基调不变:中央层面依然坚持“房子是用来住的,不是用来炒的”定位。

- 政策边际放松:但为了应对经济下行压力和稳定市场,中央提出“房地产长效机制”和“稳地价、稳房价、稳预期”的“三稳”目标,这被市场解读为政策底部的确立,地方政府开始试探性地进行微调,如降低购房门槛、提供人才购房补贴、放宽限价等。

-

区域特点:

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心城市领涨:这波“小阳春”主要集中在北京、上海、深圳、广州等一线城市,以及杭州、苏州、南京等经济基本面强劲、人口持续流入的强二线城市。

- 三四线城市乏力:大部分三四线城市由于库存高企、人口流出,市场复苏动力不足,整体表现平淡。

第二阶段:下半年(7月-12月)——政策收紧与市场降温

随着上半年市场过热迹象显现,中央迅速出手,为市场“降温”,全年走势急转直下。

-

市场表现:

- 成交量快速下滑:从7月份开始,随着政策收紧,市场热度迅速消退,二手房成交量率先大幅萎缩,新房市场也随之降温。

- 房价涨幅收窄,部分城市下跌:70个大中城市的新建商品住宅销售价格指数显示,下半年各线城市房价涨幅持续回落,部分前期上涨过快的城市(如苏州、东莞等)在下半年开始出现价格松动或下跌。

- “金九银十”成色不足:传统的销售旺季“金九银十”表现远不及预期,市场重回观望状态。

-

政策背景:

- 中央重申底线:7月30日,中央政治局会议明确指出“不将房地产作为短期刺激经济的手段”,这为下半年的政策走向定下了基调,彻底打消了市场通过大水漫灌式刺激来拉动房地产的幻想。

- 热点城市政策“一日游”与加码:一些城市试图放松政策,但很快被中央叫停(如“一日游”政策),体现了中央对调控的权威性,相反,苏州、东莞、深圳等热点城市则在下半年出台了更严格的调控措施,如提高二手房交易税费、出台二手房参考价等。

- 房企融资“三道红线”:年底,监管部门向主要房企试点“三道红线”融资规则,旨在控制房企的杠杆率,防止其激进扩张,这深刻影响了房企的现金流和销售策略,导致年末以价换量的现象增多。

-

区域特点:

(图片来源网络,侵删)

(图片来源网络,侵删)- 分化加剧:一线和强二线城市虽然降温,但凭借其强大的基本面,房价相对坚挺,而大部分三四线城市,特别是人口流出的城市,市场持续承压,去库存压力巨大。

- 二手房市场率先降温:在严格的信贷政策和参考价机制下,二手房市场流动性显著降低,挂牌量激增但成交困难,价格开始出现实质性回调。

2025年房价走势总结

-

整体趋势: 先扬后抑,前高后低,上半年在政策微调下出现“小阳春”,下半年在中央“不刺激”的强硬态度下迅速降温,全年整体呈现趋稳态势,但波动性较大。

-

核心驱动力: 政策是决定性因素,2025年的市场走势完全由政策所左右,上半年的边际放松带来了短暂繁荣,下半年的严厉收紧则让市场回归理性,这深刻地表明,在“房住不炒”的大背景下,房地产市场的调控工具箱依然充足。

-

区域分化: 冰火两重天,城市间的差距被进一步拉大,核心都市圈(长三角、珠三角、大湾区)的城市由于产业和人口优势,依然具备较强的支撑力;而广大三四线城市则面临长期的调整压力,市场前景黯淡。

-

市场预期: 从乐观到谨慎,年初的乐观情绪在下半年被谨慎和观望所取代,购房者开始意识到“暴涨时代”已经结束,市场进入了一个平稳、理性,甚至局部调整的新阶段。

2025年是房地产市场“政策市”特征最为凸显的一年,它既是对2025年调整的修复,也是为2025年乃至更长时间“房住不炒”长效机制的建立所做的铺垫,这一年,市场在政策的风向标下,完成了一次过山车式的起伏,也为后续几年的发展格局奠定了基调。