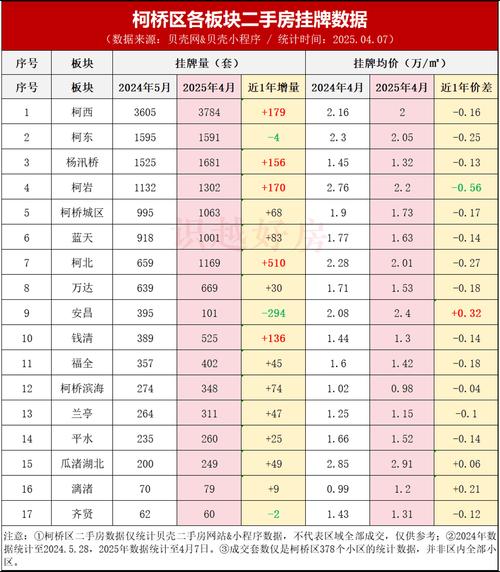

这是一个非常复杂且备受关注的问题,必须明确一点:没有人能够给出一个精确的、全国统一的“中国房价下跌时间表”,房地产市场是一个受政策、经济、金融、社会心理等多种因素影响的复杂系统,其走势具有高度的不确定性。

(图片来源网络,侵删)

任何试图预测具体年份、月份的说法都过于武断,我们可以通过分析当前的关键驱动因素和未来可能的发展趋势,来描绘出几种可能的情景,并指出影响房价走向的关键时间节点和观察指标。

当前影响房价的核心因素(“三座大山”)

要理解未来走势,首先要明白当前房价为何面临下行压力,这主要归结为三大因素:

-

需求端萎缩(买的人少了)

- 人口结构拐点:中国总人口进入负增长,新生儿数量持续下降,长期来看,住房的“刚需”总量在减少。

- 城镇化放缓:城镇化率已超过65%,速度明显放缓,过去那种大量农村人口进城购房的浪潮正在退去。

- 居民杠杆率见顶:经过过去十几年的加杠杆,中国居民部门的负债率已经处于较高水平,进一步举债购房的空间和能力都在下降。

- 预期逆转:这是最关键的一点,过去“房价永远涨”的信仰正在被打破,购房者从“害怕买不到”变为“害怕买在高点”,观望情绪浓厚,等待“抄底”。

-

供给端过剩(房子多了)

(图片来源网络,侵删)

(图片来源网络,侵删)- 库存高企:尤其在三、四线城市,新房库存量巨大,去化周期很长,即使是部分二线城市,也存在供应过剩的风险。

- 房企债务危机:以恒大、碧桂园为代表的大型房企陷入债务危机,导致“保交楼”成为首要任务,为了回笼资金,房企不得不采取降价促销、以价换量的策略,这会拉低整个市场的价格水平。

-

政策端转向(政策变了)

- “房住不炒”定位不变:这是长期顶层设计,意味着房地产的金融属性被持续削弱,回归居住属性。

- 从“防过热”到“防风险”:政策的核心从过去的抑制房价过快上涨,转变为防范因房价过快下跌而引发的系统性金融风险和社会稳定问题。

未来可能的情景分析

基于以上因素,未来中国房价走势不太可能“硬着陆”(即暴跌),更可能是一个“L型”或“波浪式探底”的漫长过程,具体可以分为以下几种情景:

温和下跌/长期横盘(可能性较高)

这是目前市场和许多机构认为最可能出现的情景。

- 时间线:未来3-5年甚至更长。

- 表现:

- 分化加剧:一线城市和核心二线城市的核心区,由于其强大的产业、人口虹吸效应和稀缺资源,房价可能会率先企稳,甚至在极端宽松政策下出现小幅反弹,而绝大多数三、四线城市和部分二线城市的非核心区,房价将继续面临下行压力,部分区域可能阴跌不止。

- 以价换量:房企和地方政府为了回笼资金,会持续推出各种折扣和优惠,导致“名义房价”下跌,但实际成交价可能更趋稳定。

- 横盘震荡:市场在低位进行长期博弈,既没有大涨的动力,也没有大跌的空间,进入一个“上有顶、下有底”的横盘期。

- 触发条件:宏观经济缓慢复苏,居民收入预期逐步改善,房地产政策持续宽松但力度温和。

加速下跌(可能性较低,但风险存在)

如果出现重大负面冲击,不排除这种情景的发生。

(图片来源网络,侵删)

- 时间线:可能在未来1-2年内。

- 表现:

- 恐慌性抛售:如果失业率大幅攀升,或者出现大型房企集中爆雷引发连锁反应,可能会打破市场脆弱的平衡,导致非核心区域的房价出现加速下跌。

- 负向循环:房价下跌 -> 居民资产缩水、消费意愿下降 -> 地方政府土地财政收入锐减 -> 公共服务能力下降 -> 进一步加剧经济和人口外流 -> 房价继续下跌。

- 系统性风险:可能引发银行坏账激增、金融体系承压等问题。

- 触发条件:宏观经济出现严重衰退,或房地产政策应对失误,未能有效阻断风险传导。

政策强力刺激下的短暂企稳(可能性较高,但难以持续)

这是政府在“防风险”底线思维下最可能采取的行动。

- 时间线:在市场出现明显恶化迹象时,随时可能发生。

- 表现:

- 政策“组合拳”:央行大幅降息降准、降低首付比例和房贷利率、放松限购限贷、地方政府出台购房补贴等。

- 短期反弹:强力政策能在短期内提振市场信心,成交量可能出现报复性反弹,部分城市的房价也会暂时止跌。

- “昙花一现”:由于根本性问题(人口、收入、预期)未解决,这种反弹往往是短暂的,一旦政策效果消退,市场可能重回下行轨道。

- 触发条件:房价跌幅、房企风险、经济数据触及政府设定的“警戒线”。

关键观察节点和时间表(非预测,而是观察指标)

与其关注一个虚无缥缈的“时间表”,不如关注以下几个关键指标,它们的走势将预示着未来的方向:

-

短期(未来6-12个月):

- 核心城市政策放松力度:观察北京、上海、深圳等一线城市何时以及如何全面放开限购。

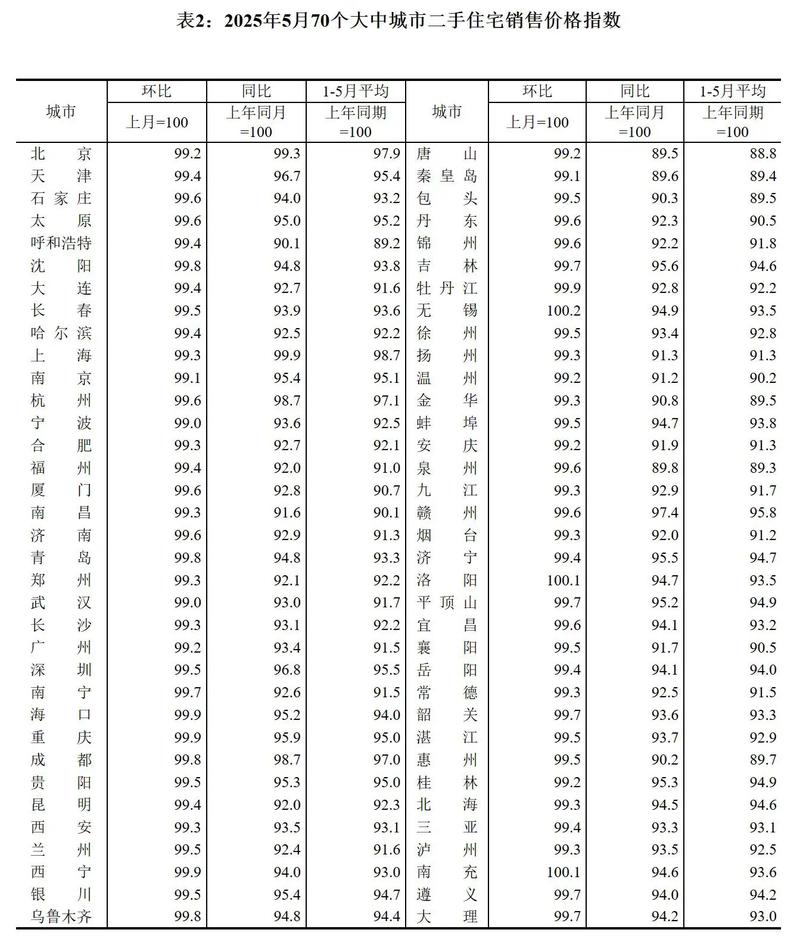

- “517新政”效果:2025年5月17日出台的史诗级救市政策(取消限购、降首付、设立保障房再贷款等)的落地效果,将是检验市场底部的第一个重要试金石。

- 房企债务风险化解:特别是头部房企的债务重组进展,以及“保交楼”的实际完成情况。

- 宏观经济数据:特别是青年失业率、居民人均可支配收入等,直接关系到购房者的购买力。

-

中期(未来1-3年):

- 人口数据变化:新生儿数量是否触底回升,以及人口流向是否出现新的趋势。

- 城镇化进程:新的城镇化战略(如“都市圈”、“城市群”)是否能有效带动住房需求。

- 房地产税试点:这是悬在市场上的“达摩克利斯之剑”,其推出与否、如何推出,将对市场预期产生巨大影响。

中国房价的“下跌时间表”不是一个固定的日程,而是一个动态演变的过程。

- 趋势已定:全国普涨的时代已经结束,整体房价进入下行或长期横盘的“新常态”。

- 分化是主线:未来市场将呈现冰火两重天的格局,核心资产与普通资产的价值差距会越拉越大。

- 政策是关键变量:政府的底线是“防风险”,会极力避免硬着陆,因此会有各种托底政策出台,但指望政策让房价重回暴涨轨道是不现实的。

- 时间单位是“年”而非“月”:这个过程不会在几个月内完成,可能会持续3-5年甚至更久,对于普通人而言,需要调整心态,从短期投机转向长期持有和理性消费。

给购房者的建议:如果你是刚需,尤其是在核心城市,可以密切关注政策放松的信号和市场的成交量变化,不必急于“抄底”,在自身可承受的范围内,选择合适的时机即可,如果你是投资者,则需要极度谨慎,重新评估房地产作为投资品的逻辑和风险。