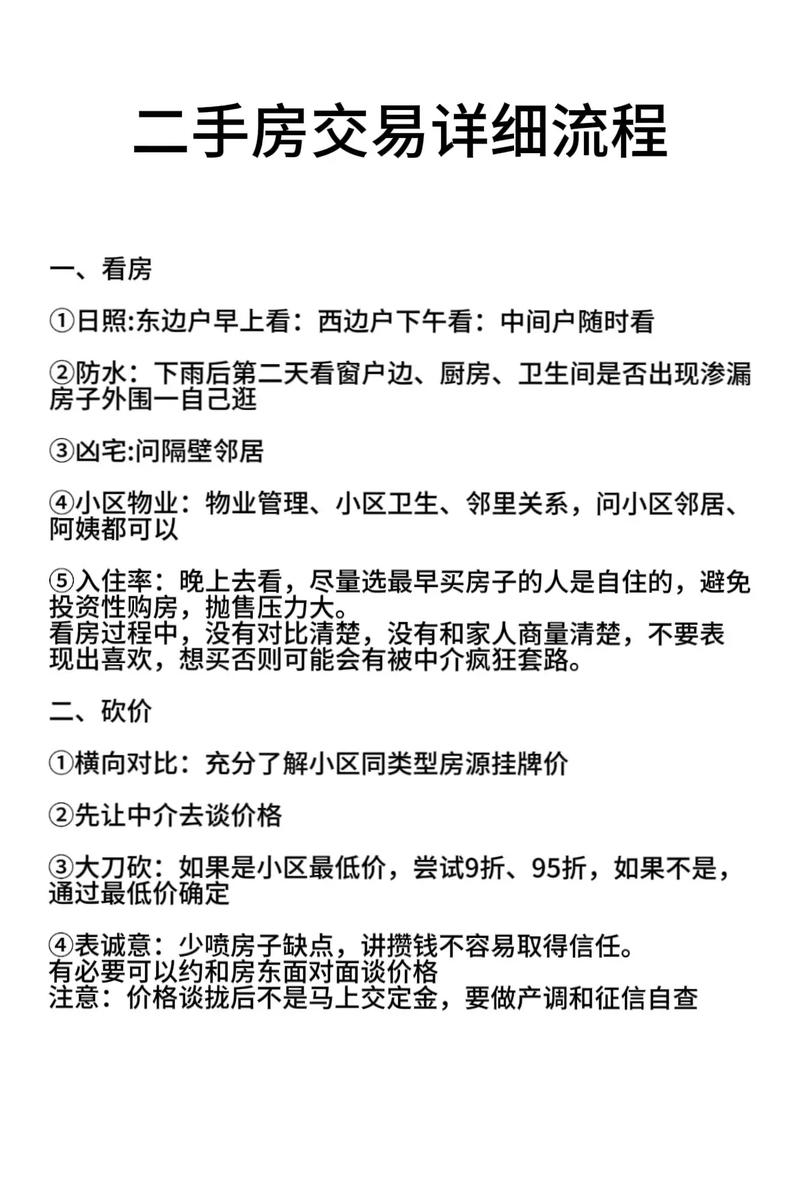

核心概念

- 期房:指房地产开发商取得《商品房预售许可证》后,正在建设中尚未竣工交付的房屋,购买期房,您购买的是一种“未来的权利”,即房屋建成后获得这套房屋所有权的权利。

- 二手房:指已经取得《不动产权证书》(俗称“房产证”),可以在市场上再次交易的房屋,购买二手房,您购买的是一种“既得的权利”,即房屋的现成所有权。

第一部分:期房交易流程详解

期房交易的核心是“合同”,整个过程都围绕着预售合同的签订、备案和后续的产权办理。

(图片来源网络,侵删)

交易流程

-

看房与选房

- 您去开发商的售楼处,查看沙盘、户型图、样板间。

- 注意:样板间和实际交付的房屋可能存在差异(如装修标准、材质、尺寸等)。

-

审查开发商资质

- 这是最关键的一步! 一定要核实开发商是否具备“五证”:

- 《国有土地使用证》

- 《建设用地规划许可证》

- 《建设工程规划许可证》

- 《建筑工程施工许可证》

- 《商品房预售许可证》 (最重要,没有这个证,不能合法销售)

- 如何查:可以要求开发商出示,或到当地的住建委、房管局官方网站查询。

- 这是最关键的一步! 一定要核实开发商是否具备“五证”:

-

签订《认购书》并支付定金

- 看中房子后,通常会先签订《认购书》,并支付一笔定金(通常是总房款的5%-10%)。

- 注意:定金具有法律约束力,如果您反悔,定金不退;如果开发商违约,开发商需双倍返还定金,务必看清条款。

-

签订《商品房预售合同》

(图片来源网络,侵删)

(图片来源网络,侵删)- 在约定的时间内,与开发商正式签订《商品房预售合同》,这是最重要的法律文件。

- 合同要点:

- 房屋信息:地址、面积、户型、层高、朝向等。

- 价格条款:总价、单价、付款方式(一次性付款、按揭贷款)。

- 付款时间:明确每笔款项的支付节点。

- 交房日期:明确具体的年、月、日。

- 交房标准:明确毛坯交付还是精装修交付,装修材料的品牌、型号等。

- 违约责任:明确延期交房、房屋质量问题的处理方式和赔偿标准。

- 面积差异处理:约定实测面积与合同面积误差超过一定比例(如3%)时的处理方式(退房或补差价)。

-

办理预售合同备案(网签)

- 签订合同后,开发商必须在规定时间内(通常是30天内)到房管局办理合同备案(俗称“网签”)。

- 作用:备案后,这套房子就不能再卖给其他人了,您的购房行为受到法律保护,您可以要求开发商提供备案成功的合同文本。

-

支付房款

- 一次性付款:在合同约定时间内付清全款。

- 按揭贷款(商业贷款/公积金贷款):

- 支付首付款后,准备银行要求的材料(身份证、收入证明、银行流水等)。

- 向银行提交贷款申请,银行进行审批。

- 审批通过后,银行与您签订《个人购房借款合同》,并将贷款直接支付给开发商。

-

房屋交付与验收

- 开发商在合同约定的日期将房屋交付给您。

- 您务必仔细验收房屋,检查墙体、地面、门窗、水电、管道等是否有质量问题,并对照合同约定的交付标准。

- 签署《房屋交接书》,表示您已接收房屋。

-

办理不动产权证书(大产证与小产证)

(图片来源网络,侵删)

(图片来源网络,侵删)- 开发商的责任:开发商需要将整栋楼的房屋汇总办理一个“大产证”,然后根据购房合同,将每一户的“小产证”分给您。

- 您的责任:开发商会通知您提供办理产证所需的材料(如身份证、合同、发票等),并配合您办理。

- 风险点:这是期房交易中最大的风险之一,如果开发商因债务纠纷、土地手续问题等导致无法办理大产证,您将永远拿不到自己的房产证,购房合同中必须明确约定开发商办理产证的时限和违约责任。

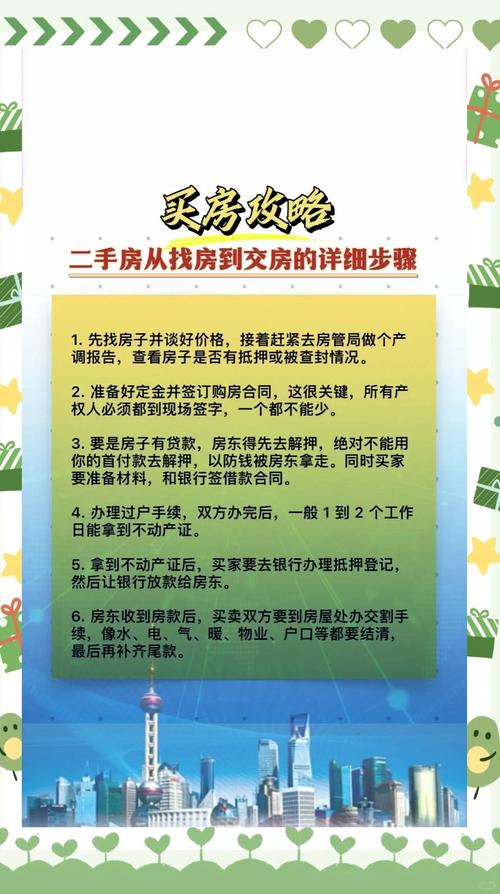

第二部分:二手房交易流程详解

二手房交易的核心是“产权过户”,整个过程围绕着房屋所有权的合法转移。

交易流程

-

看房与选房

- 通过中介或自行寻找房源,实地看房。

- 注意:不仅要看房屋本身,还要了解小区环境、邻里关系、物业管理等。

-

审查房屋产权

- 这是最关键的一步! 必须要求业主出示《不动产权证书》(房产证),并核实以下信息:

- 产权人:产权人是否与卖方本人一致(如果是共有产权,所有共有人都需同意出售)。

- 房屋状态:房屋是否处于“抵押”、“查封”、“冻结”等状态,可以到当地的不动产登记中心查询。

- 房屋性质:是商品房、经济适用房还是其他类型?不同性质的房屋交易限制不同(如经济适用房需满5年才能上市交易)。

- 土地性质:是出让地还是划拨地?划拨地交易通常需要额外补缴土地出让金。

- 这是最关键的一步! 必须要求业主出示《不动产权证书》(房产证),并核实以下信息:

-

签订《房屋买卖合同》

- 与卖方签订《房屋买卖合同》。

- 合同要点:

- 房屋信息:与期房类似,但更强调现状。

- 价格与支付:总价、定金、首付款、尾款(贷款或全款)的支付方式和时间。

- 户口问题:明确约定卖方户口迁出的时间和违约责任(非常重要!)。

- 附属设施:明确家具、家电等哪些包含在房价内,哪些需要单独处理。

- 税费承担:明确各项税费(契税、增值税、个税等)由谁承担。

- 违约责任:明确任何一方违约的赔偿标准。

-

支付定金与首付款

- 签订合同后,支付定金,然后在约定时间内支付首付款。

- 注意:资金安全是重点,建议将首付款存入“资金监管账户”由银行或房管局监管,在完成过户后再打给卖方,避免“一房多卖”或卖方收款后跑路的风险。

-

申请贷款(如需)

与期房类似,向银行提交贷款申请,评估机构对房屋进行估价,银行审批。

-

办理过户手续

- 这是交易的核心环节,买卖双方需携带所有材料(身份证、户口本、结婚证、房产证、买卖合同等)到不动产登记中心。

- 流程:申请 → 审核缴税 → (办理抵押登记,如需) → 领取新的不动产权证书(买方名下)。

- 注意:过户当天,买方需将契税、个税等所有税费缴清。

-

物业交割

- 过户完成后,买方成为新房主,双方需办理物业交割,包括:

- 结清水费、电费、燃气费、物业费、供暖费等。

- 办理物业更名。

- 检查房屋设施,交还钥匙。

- 过户完成后,买方成为新房主,双方需办理物业交割,包括:

-

银行放款

办理过户并完成抵押登记后,银行会将尾款(贷款部分)支付给卖方。

-

领取新房产证

不动产登记中心制作新的不动产权证后,通知买方领取。

第三部分:期房 vs. 二手房核心对比

| 对比维度 | 期房 | 二手房 |

|---|---|---|

| 交易核心 | 预售合同 | 产权过户 |

| 交易风险 | 极高 | 相对可控 |

| 烂尾风险:开发商资金链断裂,项目停工。 虚假宣传风险:实际交付与宣传不符。 延期交房风险:普遍存在。 质量风险:偷工减料,房屋质量差。 办证风险:因开发商问题导致无法办理房产证。 |

产权风险:房屋被查封、抵押,共有权人不同意卖。 一房多卖风险:卖方将同一房卖给多人。 资金风险:卖方收款后跑路或挪用资金。 合同纠纷风险:户口、税费、物业费等约定不清。 |

|

| 价格与成本 | 总价较低,但隐性成本多 | 总价较高,但“所见即所得” |

| 价格优势:通常比同地段二手房便宜。 额外费用:可能需要支付“团购费”、“茶水费”等不合理费用。 装修成本:毛坯房需自筹装修费。 |

价格透明:价格由市场决定,参考周边房价。 装修成本:可能省去部分装修费,但可能涉及二次装修。 税费明确:各项税费计算清晰。 |

|

| 房屋状态 | 未来交付,不确定性高 | 即买即住/租,所见即所得 |

| 户型、面积、朝向:以图纸为准,可能有误差。 周边环境:周边配套可能还在建设中,与规划不符。 |

房屋现状:可以实地检查房屋质量、采光、噪音等。 配套成熟:周边生活设施通常已完善。 |

|

| 贷款与首付 | 首付比例可能更高 | 政策相对灵活 |

| 银行对期房审批更严,可能要求更高的首付或利率。 | 银行对二手房有成熟的政策,首付和利率根据房龄、贷款人资质等确定。 | |

| 交易周期 | 周期长,通常1-3年 | 周期短,通常1-3个月 |

| 从签约到拿证,等待开发商建设和办证的时间非常长。 | 从签约到过户,流程清晰,时间可控。 |

总结与建议

- 新手或预算有限者:可以考虑期房,但务必选择信誉好、实力雄厚的大品牌开发商,并仔细审查所有证件和合同条款,对延期交房和办证风险要有心理准备。

- 追求确定性、急于入住者:二手房是更好的选择,可以实地考察,房屋现状一目了然。务必选择正规中介或通过律师协助,做好产权调查和资金监管,将风险降到最低。

- 无论选择哪种:

- 合同为王:所有口头承诺都是无效的,必须落实到书面合同中。

- 资金安全:大额款项务必通过资金监管账户或第三方进行。

- 专业咨询:如果对流程不熟悉,强烈建议聘请专业的房产律师或经验丰富的房产中介全程协助,他们能帮你规避很多看不见的风险。