好的名下房产过户税费计算需结合房屋总价、面积、年限、是否“满五唯一”等多重因素,以下为2025年最新二手房交易税费计算指南(以中国内地主流城市为例,具体政策以当地为准):

(图片来源网络,侵删)

核心前提:区分“满五唯一”与“非满五/非唯一”

“满五唯一”是税费减免的关键条件:

- 满五:房产证出证时间或契税票填发时间满5年(以“孰早”为准);

- 唯一:业主以家庭为单位(含配偶、未成年子女)在该城市内仅此一套住房。

若满足“满五唯一”,个人所得税免征,且若为普通住宅,增值税也免征,税费大幅降低。

税费构成(买方+卖方)

二手房交易税费由买方、卖方分别承担,具体如下(以房屋总价100万元、面积90㎡(普通住宅)、买方首套、卖方满二不满五为例,逐步拆解):

(一)买方主要税费

-

契税(核心税费,必缴)

(图片来源网络,侵删)

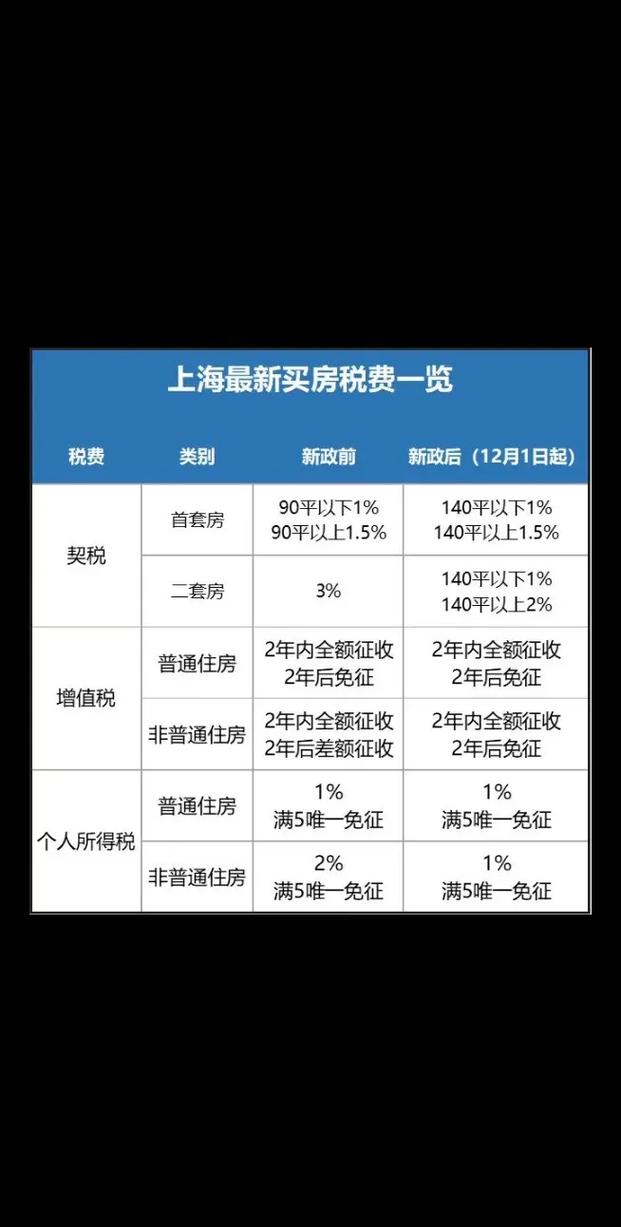

(图片来源网络,侵删)- 普通住宅(面积≤90㎡:首套1%,二套1.5%;面积>90㎡:首套1.5%,二套2%);

- 非普通住宅(面积>144㎡或容积率<1.0等):首套3%,二套3%。

示例:100万普通住宅,买方首套、面积90㎡以下,契税=100万×1%=1万元。

-

印花税(目前免征)

个人买卖住宅暂免征收,仅商业性质或非住宅交易需缴纳(0.05%)。

(二)卖方主要税费

根据“满五唯一”“满二不满五”“不满二”情况,卖方税费差异大:

情况1:卖方满足“满五唯一”

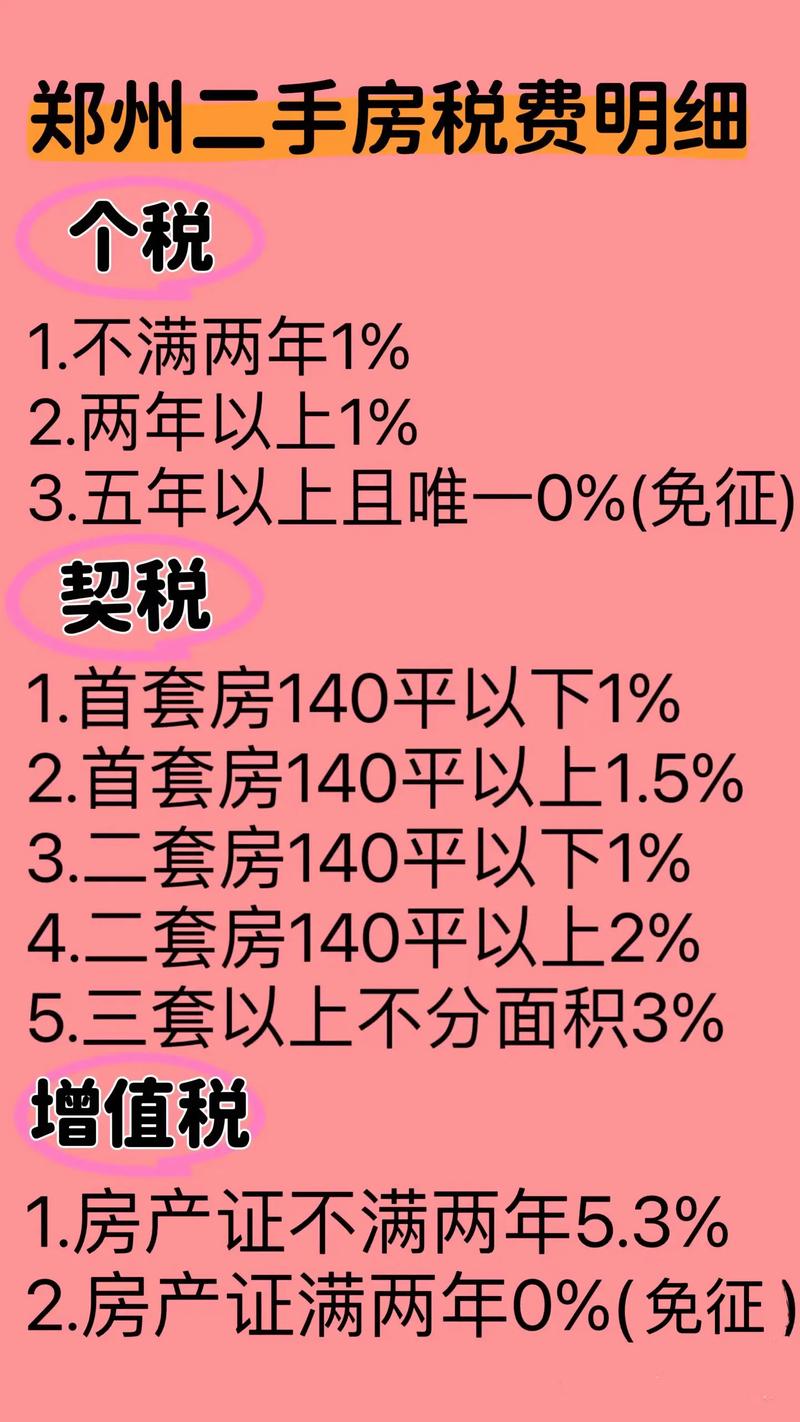

- 增值税:免征(满二即可免,满五自然满足);

- 个人所得税:免征(“唯一”核心减免);

- 印花税:免征(个人住宅交易暂免)。

卖方总税费:0元(最佳情况,交易成本最低)。

情况2:卖方“满二不满五”(非唯一)”

- 增值税:免征(满2年住宅免征);

- 个人所得税:按差额20%或全额1%征收(二选一低缴):

- 差额=成交价-原购价-合理费用(如原契税、装修费等,需提供凭证);

- 若无法提供原购价凭证,则按全额(100万)×1%=1万元征收。

卖方总税费:1万元(按全额1%计算)。

情况3:卖方“不满二”(无论是否唯一)”

- 增值税:按全额5.3%征收(或差额5.3%,城市不同略有差异,主流为全额):100万×5.3%=3万元;

- 个人所得税:同上,差额20%或全额1%(选低):1万元;

卖方总税费:5.3万+1万=6.3万元(最高成本)。

完整案例对比(总价100万,90㎡普通住宅,买方首套)

| 卖方房产情况 | 买方税费 | 卖方税费 | 双方合计税费 |

|---|---|---|---|

| 满五唯一 | 契税1万元 | 0元 | 1万元 |

| 满二非唯一 | 契税1万元 | 个税1万元(全额1%) | 2万元 |

| 不满二 | 契税1万元 | 增值税5.3万+个税1万 | 3万元 |

其他注意事项

-

普通住宅标准:

(图片来源网络,侵删)

(图片来源网络,侵删)- 面积≤144㎡(部分城市120㎡);

- 容积率≥1.0;

- 成交价≤当地均价1.2倍(具体以当地住建局公布为准)。

超出标准为“非普通住宅”,契税、增值税税率可能上浮。

-

首套/二套认定:

买方首套指名下无房或已结清贷款;二套指名下有1套未结清贷款,或2套及以上住房(城市政策差异大,需以当地房管局查询为准)。

-

税费承担约定:

实际交易中,税费可由买卖双方协商(如“实收价”即卖方净得,税费全由买方承担),但需在合同中明确约定。

-

地方政策差异:

部分城市(如上海、深圳)对“满五唯一”的个税减免有额外要求,或对增值税差额征收的计算方式不同,建议提前咨询当地房产中介或税务部门。

税费计算工具推荐

- 可使用当地税务局官网“税费计算器”;

- 或主流房产平台(如贝壳、链家)内置的税费计算工具(输入房屋信息自动估算)。

二手房税费核心看“满五唯一”“是否满二”“是否普通住宅”,买方契税相对固定,卖方税费因情况差异大,交易前务必确认房产年限、业主家庭套数等信息,并明确税费承担方式,避免纠纷。