根据国家统计局发布的《2025年1月份70个大中城市商品住宅销售价格变动情况》,我们可以从以下几个核心维度来分析当前楼市的态势。

(图片来源网络,侵删)

核心结论速览

1月份的70城房价数据呈现出 “整体延续下跌趋势,但降幅略有收窄,市场信心依然脆弱” 的特点。

- 新房价格: 环比(与上月相比)和同比(与去年同月相比)均继续下降,但降幅均有所收窄。

- 二手房价格: 环比和同比的降幅均大于新房,市场调整压力更大。

- 城市分化: 一线城市表现出更强的韧性,而二三线城市,尤其是非核心城市,仍在深度调整。

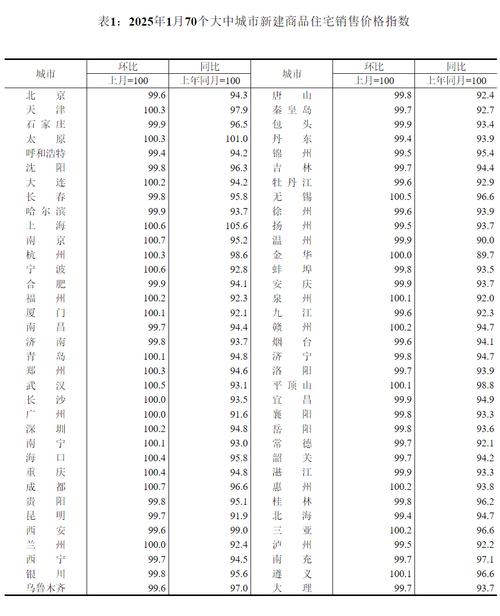

核心数据详细解读

新建商品住宅销售价格指数

-

环比下降:

- 全国范围: 1月份,一线城市新建商品住宅销售价格环比下降 4%。

- 二线城市: 环比下降 5%。

- 三线城市: 环比下降 5%。

- 解读: 所有等级城市的新房价格在环比上仍在下跌,说明市场“以价换量”的现象依然普遍,购房者观望情绪浓厚。

-

同比下降:

- 全国范围: 一线城市同比下降 6%。

- 二线城市: 同比下降 7%。

- 三线城市: 同比下降 3%。

- 解读: 从同比数据看,房价的下跌趋势已经持续了一年多,三线城市的跌幅最大,反映出其库存压力和人口流出等问题更为严峻。

二手住宅销售价格指数

二手房市场通常是楼市的“晴雨表”,其数据更能反映市场的真实情绪。

(图片来源网络,侵删)

-

环比下降:

- 全国范围: 一线城市二手住宅价格环比下降 7%。

- 二线城市: 环比下降 8%。

- 三线城市: 环比下降 9%。

- 解读: 二手房的环比降幅全面大于新房,说明二手房市场的流动性更差,业主急于套现或置换,导致抛售压力更大,价格下行压力更明显。

-

同比下降:

- 全国范围: 一线城市同比下降 2%。

- 二线城市: 同比下降 8%。

- 三线城市: 同比下降 3%。

- 解读: 同比跌幅同样全面超过新房,且城市间的差距拉大,一线城市由于核心地段和优质资源的稀缺性,抗跌性相对较好,但下跌趋势也已确立。

关键特征与趋势分析

城市分化加剧:一线城市“抗跌”,三四线“承压”

这是当前中国楼市最显著的特征。

-

一线城市(北京、上海、广州、深圳):

- 新房价格环比降幅收窄: 从上月的0.5%收窄至0.4%,显示出一定的企稳迹象。

- 二手房价格跌幅相对较小: 尽管仍在下跌,但其跌幅小于二三线城市,核心区域的优质房产依然受到青睐。

- 原因: 强大的经济基本面、持续的人口流入、优质的教育和医疗资源,使其房产具有保值增值的“硬通货”属性。

-

二三线城市:

- 无论是新房还是二手房,价格环比和同比的跌幅都大于一线城市。

- 原因: 普遍面临人口增长放缓甚至流出、产业支撑不足、库存高企等问题,当市场下行时,这些城市的房产资产价值更容易受到冲击。

“以价换量”成为普遍策略

为了促进销售,开发商和业主不得不通过降价来吸引购房者,这在数据上体现为:

- 新房价格降幅收窄: 这并非市场需求回暖,而是开发商在前期已经大幅降价促销,价格基数较低,导致降幅看起来变小了。

- 二手房挂牌量激增: 许多业主选择降价出售,尤其是在春节返乡潮期间,部分急于套现的业主会报出更有竞争力的价格。

市场信心尚未完全恢复

尽管1月份有“春节返乡置业”的传统需求,但整体效果有限,购房者普遍持观望态度,主要担忧点包括:

- 房价继续下行的预期: “买涨不买跌”的心理依然存在。

- 对未来收入的不确定性: 经济复苏基础尚不牢固,居民消费和购房意愿趋于保守。

- “保交楼”问题: 部分项目仍存在交付风险,影响了购房者对期房的信心。

未来展望

-

政策端持续发力: 预计未来将有更多支持性政策出台,包括但不限于:

- 降低首付比例和贷款利率: 进一步降低购房门槛和成本。

- 优化“限购”政策: 更多核心城市可能会放松或取消非核心区域的限购。

- 保障性住房与商品房协同发展: 稳定市场预期。

-

市场触底过程仍需时间: 房地产市场的恢复是一个缓慢的过程,1月份的数据显示,市场仍在底部徘徊,真正的企稳回升可能需要更长时间,取决于宏观经济复苏的力度和居民信心的重建。

-

分化趋势将长期持续: 资金和人口会继续向核心都市圈和强二线城市集中,这些城市的房产更具长期价值,而缺乏产业和人口支撑的城市,房产可能面临长期的流动性挑战和价格压力。

2025年1月的70城房价数据清晰地描绘了一个“冷热不均、仍在探底”的楼市图景,一线城市展现出较强的抗跌性,但全国范围内的下行趋势尚未根本扭转,对于购房者而言,当前是“选择大于时机”,需要仔细甄别城市、地段和具体项目,对于有自住需求且能承受短期波动的购房者,或许是淘笋盘的机会;但对于投资需求,则需要更加谨慎。