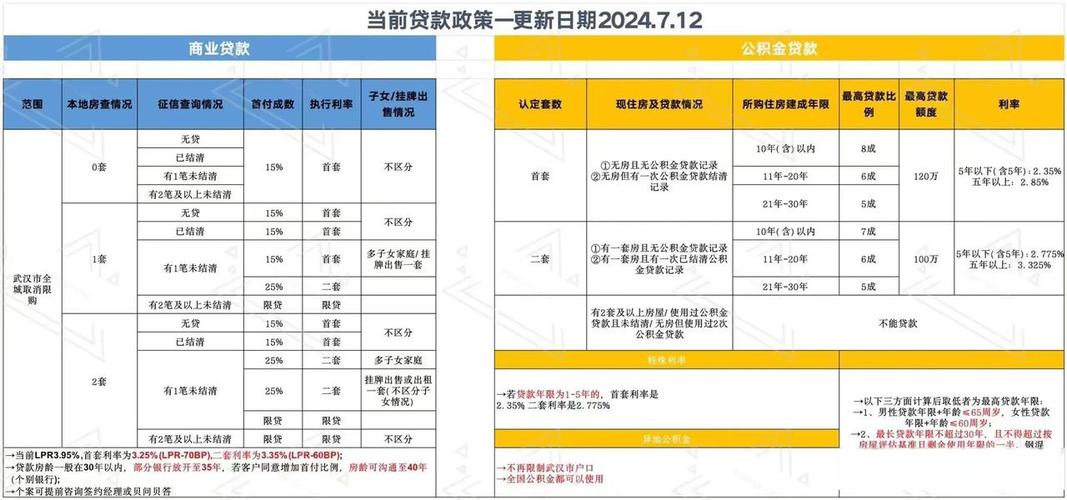

当前武汉的房贷利率政策是全国性政策与地方性“因城施策”相结合的产物,核心是“降首付、降利率”,以支持刚性和改善性住房需求。

(图片来源网络,侵删)

以下是详细解读:

核心政策要点(LPR加点情况)

武汉首套房和二套房的贷款市场报价利率(LPR)加点情况如下:

-

贷款基础利率 (LPR):

- 1年期 LPR: 3.45%

- 5年期以上 LPR: 3.95% (这是房贷定价的基准,于2025年5月20日下调)

-

实际执行利率 (5年期以上 LPR + 加点):

- 首套房:

- 主流利率:LPR - 45基点 = 3.95% - 0.45% = 3.50%

- 部分银行或优质客户可能做到 LPR - 55基点 = 3.40%,但这需要根据个人征信、收入流水等情况与银行协商。

- 二套房:

- 主流利率:LPR - 15基点 = 3.95% - 0.15% = 3.80%

- 部分银行可能执行 LPR - 25基点 = 3.70%,但相对较少。

- 首套房:

基点解释: 1个基点 = 0.01%,加点越低,实际利率就越优惠。

首付比例政策

这是此次政策调整的另一大亮点,首付比例降至历史较低水平。

-

首套房:

- 首付比例最低降至15%。

- 适用条件: 购买首套住房,且为新建商品住房。

- 注意: 15%的首付比例并非所有楼盘和银行都能执行,通常需要满足一定的条件,

- 房屋为“首套房”认定。

- 购买的是普通住宅。

- 银行对借款人的征信、收入流水要求会更严格。

- 很多楼盘或银行目前执行的首付比例可能在 20% 左右,15%是最低限值,具体需咨询贷款银行。

-

二套房:

- 首付比例最低降至25%。

- 适用条件: 购买家庭第二套住房。

- 这同样是一个最低标准,具体执行时银行会根据房产情况(如是否为首套房贷还清后的二套)等因素进行评估,部分情况可能仍要求30%或更高。

政策背景与影响

-

政策依据:

- 全国层面: 2025年5月17日,中国人民银行、国家金融监督管理总局联合发布通知,调整商业性个人住房贷款政策,包括降低首付比例和下调房贷利率下限。

- 地方层面: 武汉市积极响应国家政策,迅速落地执行,武汉此前也出台了地方性支持政策,如“卖旧买新”的“换购住房退税”政策(即个人出售自有住房并在现住房出售后1年内在市场重新购买住房的,可申请退还其出售现住房已缴纳的个人所得税),这也鼓励了改善性需求。

-

政策影响:

- 降低购房门槛: 15%的首付比例大大降低了首次购房者的资金压力,让更多年轻人和刚需家庭能够“上车”。

- 减轻月供负担: 3.5%的首套房利率,相比前几年的4.2%、4.3%等水平,显著降低了购房者的月供压力,提升了购房意愿。

- 提振市场信心: 这一系列“组合拳”旨在稳定房地产市场,提振市场信心,促进房地产市场的平稳健康发展。

- 鼓励“卖旧买新”: 地方性的退税政策与全国性的降首付降利率政策形成合力,有效鼓励了有改善需求的居民出售小户型、老旧住房,置换到更大、更好的新房。

重要注意事项

- 银行差异化执行: 各大银行(工商银行、建设银行、农业银行、中国银行、招商银行等)在总政策框架下,会有自己的具体执行细则和审批标准,利率和首付比例可能因银行、楼盘、个人资质(征信、收入、负债比等)而异。

- “认房不认贷”原则: 武汉目前严格执行“认房不认贷”政策,只要在武汉名下无房,无论是否有过贷款记录,都按首套房政策执行,只要名下已有一套住房,无论贷款是否还清,都按二套房政策执行。

- 利率重定价日: 签订合同时,可以选择利率重定价日,通常是每年的1月1日,如果选择重定价日,您的房贷利率会在每年的这一天根据最新的LPR进行调整。

- 咨询专业人士: 在办理房贷前,强烈建议您直接咨询目标银行的信贷经理,了解最新的、针对您个人情况的最优利率和首付方案。

目前武汉的房贷政策非常友好,“低首付、低利率”是主要特征,对于有购房计划的朋友来说,这是一个非常好的入市时机,但最终能享受到多优惠的利率和首付,还是要以您咨询的具体银行给出的答复为准。