中国的房价调控是一个极其复杂且动态演变的系统工程,其核心目标在不同时期有所侧重,但始终围绕着“稳地价、稳房价、稳预期”这“三稳”目标展开。

(图片来源网络,侵删)

以下我将从政策演变、核心工具、当前政策特点、未来趋势四个方面进行详细解读。

政策演变:从“抑制过热”到“防风险”再到“促稳定”

中国的房价调控政策大致可以分为以下几个阶段,清晰地反映了政策的思路转变:

启动与探索阶段(2003-2008年)

- 背景:住房市场化改革后,房地产市场开始升温,投资投机需求初现。

- 核心政策:

- 2003年:央行发布《关于进一步加强房地产信贷业务管理的通知》(“121号文”),首次对房地产开发贷款和个人住房贷款提出规范,被视为宏观调控的起点。

- 2005-2007年:出台“国八条”、“国六条”等一系列文件,开始运用利率、首付比例、税收等经济手段,首次明确提出“抑制房地产投资过快增长”和“稳定房价”。

- 特点:政策较为零散,主要针对局部过热,行政手段和经济手段并用。

大规模调控与收紧阶段(2009-2025年)

- 背景:为应对全球金融危机,2009年天量信贷流入楼市,导致房价报复性暴涨,引发社会高度关注。

- 核心政策:

- 2010年:开启“限购”时代,北京率先出台限购政策,随后迅速席卷全国。提高首付比例和贷款利率成为标配。

- 2011年:推出“房产税”试点(上海、重庆),试图增加持有环节成本,调节收入分配。

- 2025年:出台“新国五条”,强调“限购、限贷、限价”的“三限”组合拳,并试图通过加征二手房交易个税来抑制投机。

- 特点:行政干预手段(尤其是限购)被推向顶峰,政策“重拳出击”,力度空前,旨在给市场“急刹车”。

“去库存”与刺激阶段(2025-2025年)

- 背景:经过多年严厉调控,市场转向,三四线城市库存高企,经济下行压力增大。

- 核心政策:

- 2025年底:开始逐步放松甚至取消限购政策。

- 2025-2025年:连续多次降准、降息,降低购房门槛和成本,推行棚改货币化安置,通过直接发放现金或房票的方式,强力释放了数万亿的购房需求,成功去化了大量库存,但也直接推高了一二线城市的房价。

- 特点:政策180度大转弯,从“打压”转向“刺激”,以“稳增长”为主要目标。

“房住不炒”与长效机制建设阶段(2025年至今)

- 背景:刺激政策后,房价再次快速上涨,金融风险积聚,中央认识到“短周期”调控的局限性,开始寻求治本之策。

- 核心政策:

- 2025年底中央经济工作会议:首次提出“房子是用来住的,不是用来炒的”(简称“房住不炒”)的定位,成为此后所有房地产政策的总纲领。

- 建立“房地产金融审慎管理制度”:对开发商和购房者实行“两条腿走路”的监管。

- 2025年8月:“三道红线”政策出台,严格限制房企有息负债规模,是针对开发商端的最强监管,旨在化解房企高杠杆风险。

- 2025年:“贷款集中度管理”出台,为银行设置房地产贷款和个人住房贷款占比上限,从金融端限制资金过度流入楼市。

- 2025年下半年至今:“因城施策”成为主流,各地根据自身市场情况,自主决定出台或放松限购、限贷、限价等政策。

- 特点:从“短期调控”转向“长效机制”,强调“稳”字当头,行政手段逐步淡出,金融、土地、财税等长效机制成为政策核心。

核心政策工具箱(“组合拳”)

当前中国的房价调控是一个多维度、多层次的政策组合,主要分为以下几类:

需求端调控(针对购房者)

- 金融工具(最核心):

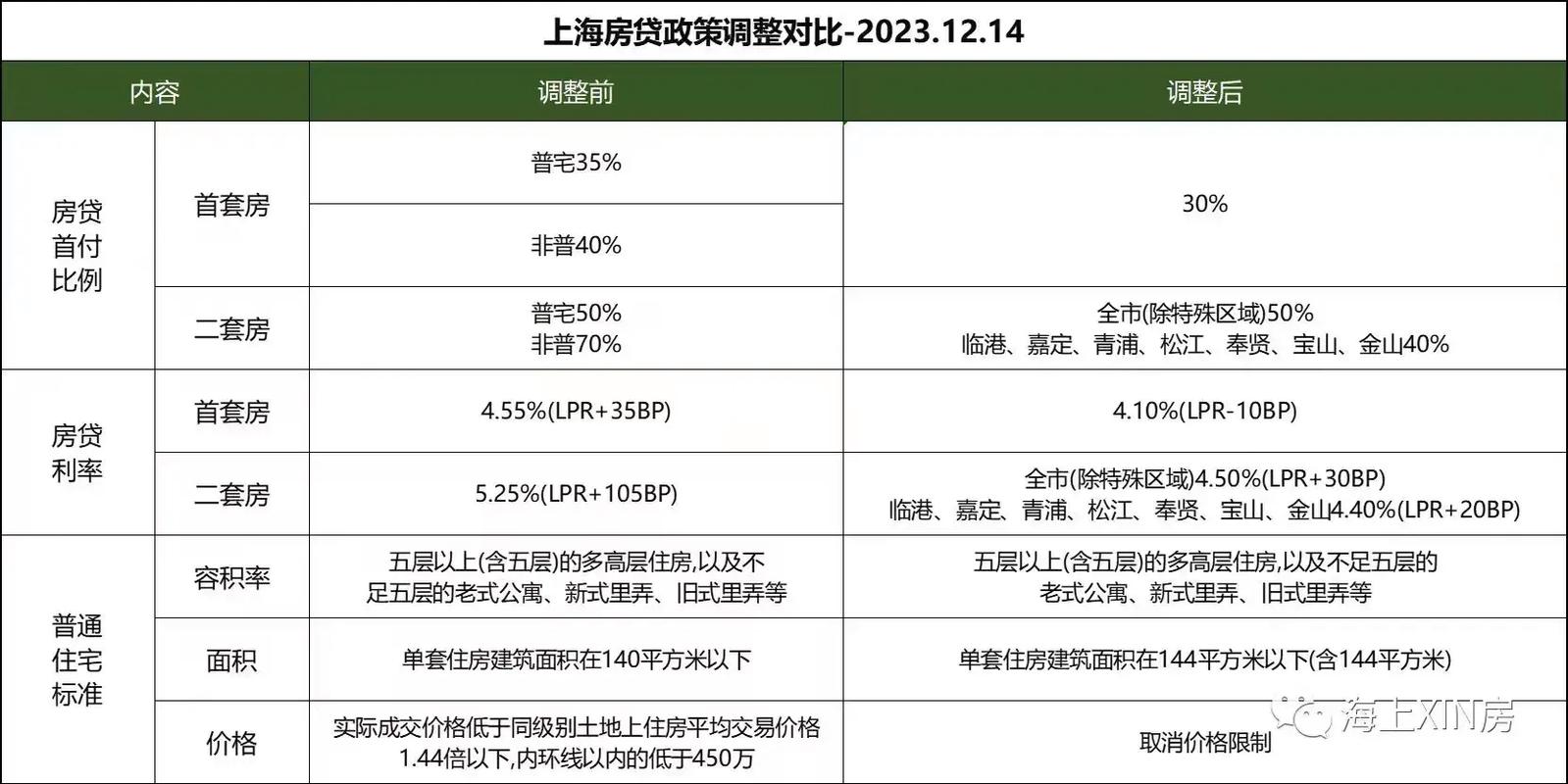

- 限贷政策:调整首付比例(首套、二套)和贷款利率(LPR加点),这是调节市场冷暖最直接、最有效的工具。

- 贷款集中度管理:从银行体系源头控制房贷总量。

- 行政工具:

- 限购政策:规定本地/外地户籍家庭可购买住房的套数,目前仍是热点城市的重要工具,但已大幅放松。

- 限售政策:规定新购住房在取得房产证后,必须持有一定年限(如2年、3年、5年)才能上市交易,旨在抑制短期投机炒作。

- 税收工具:

- 契税:对购房行为征税。

- 增值税及附加:对二手房交易征收,持有时间越长,税负越低。

- 个人所得税:对二手房交易所得征收,目前主要以“核定征收”为主。

- 房产税:在重庆和上海试点,未来可能扩大范围,但目前对市场影响有限。

供给端调控(针对开发商)

- 金融监管(最严厉):

- “三道红线”:根据“剔除预收款后的资产负债率”、“净负债率”、“现金短债比”三个指标,将房企分为“红、橙、黄、绿”四档,限制其有息负债的增长速度,这是化解房企债务风险的核心政策。

- 土地管理:

- “两集中”供地:要求22个重点城市每年只进行3-4次集中土地拍卖,旨在稳定地价预期,防止开发商“抢地”导致地价过热。

- 限地价、竞配建/自持:在土地拍卖时就设定最高限价,达到限价后通过竞配建保障房、自持面积等方式决定最终得主,直接控制未来的房价锚点。

- 预售资金监管:要求开发商将预售款存入专用账户,根据工程进度分阶段提取,确保资金用于项目建设,防止烂尾楼风险。

长效机制建设(治本之策)

- 保障性住房体系:大力发展保障性租赁住房、共有产权住房、公共租赁住房等,满足新市民、青年人等群体的住房需求,分流商品房市场的压力。

- 租购并举:从法律、金融、税收等方面支持租赁市场发展,提升租赁住房的品质和稳定性,改变“重购轻租”的观念。

- 人地挂钩:根据人口流入规模来增加土地供应,优化土地资源配置。

当前政策特点与解读(2025-2025年)

当前,中国房地产政策正处于一个“市场筑底、政策托底、风险出清”的关键时期。

(图片来源网络,侵删)

- 总基调:“房住不炒”不动摇:这是长期国策,意味着房价大涨大跌的时代已经过去,回归居住属性是最终方向。

- 核心目标:“防风险”是首要任务:政策的首要目标是“保交楼、保民生、保稳定”,化解头部房企债务风险,防止系统性金融风险爆发,对优质房企的融资支持(如“三支箭”)力度很大。

- 调控方式:“因城施策”高度灵活:中央不再搞“一刀切”,而是赋予地方政府极大的自主权,一线城市(如北京、上海)仍保留较为严格的限购,以维持市场稳定;而大部分二三线城市则已全面取消限购、限贷,并推出各种购房补贴、税费减免等刺激政策。

- 政策重心:“从需求侧到供给侧”的转变:过去主要靠刺激或抑制需求来调节市场,一方面通过保交楼稳定需求端信心,另一方面通过“三大工程”(保障性住房建设、城中村改造和“平急两用”公共基础设施建设)创造新的有效需求,从供给侧发力,构建房地产发展新模式。

- 金融支持:“保优质房企”与“严控风险”并行:对于财务稳健、经营正常的房企,提供融资支持,帮助其渡过难关;但对于高杠杆、高风险的房企,则坚决出清,市场遵循“优胜劣汰”的原则。

总结与未来趋势

中国的房价调控政策已经形成了一套复杂、成熟且不断演进的体系,其逻辑主线是:在“房住不炒”的总定位下,运用金融、土地、财税、法律等多种手段,兼顾短期市场稳定和长期健康发展,最终目标是实现房地产与实体经济的良性循环。

未来趋势展望:

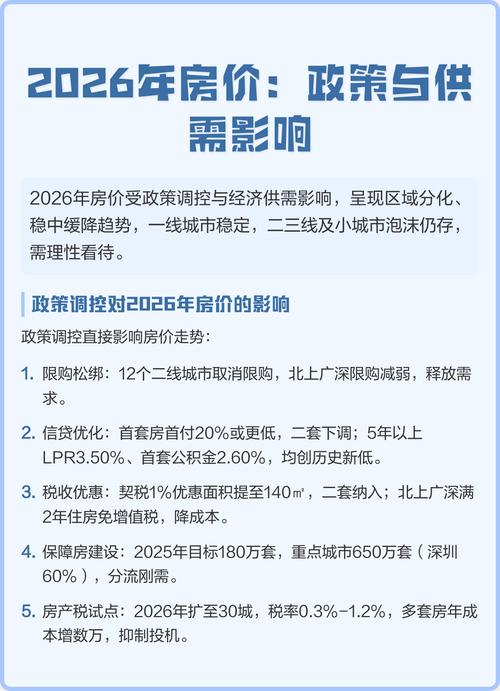

- 政策持续宽松,但边际效应递减:各地放松政策的力度和广度会继续,但市场信心的恢复需要时间,单纯的政策刺激对房价的拉动作用会减弱。

- “三大工程”将成为新引擎:保障房、城中村改造等将成为未来几年房地产投资和需求的重要支撑点,重塑行业格局。

- 房地产税试点或将稳步推进:作为长效机制的关键一环,房地产税的立法和试点工作可能会在合适的时机重启,但会非常谨慎,以“稳”为主。

- 市场分化加剧:人口持续流入的核心都市圈和强二线城市,房价仍有支撑;而人口流出、产业基础薄弱的城市,将面临长期的下行压力。

- 住房观念逐步转变:随着保障房体系和租赁市场的完善,“先租后买”、“梯度消费”的观念将被更多年轻人接受,市场的供需关系将更加健康。

中国房价调控正告别“大起大落”的旧模式,进入一个“平稳过渡、风险出清、模式重塑”的新阶段,对于普通民众而言,理解这一宏观背景,有助于做出更理性的购房决策。

(图片来源网络,侵删)