以下政策要点综合了近年来的规定,并特别指出了2025-2025年的最新动态。

(图片来源网络,侵删)

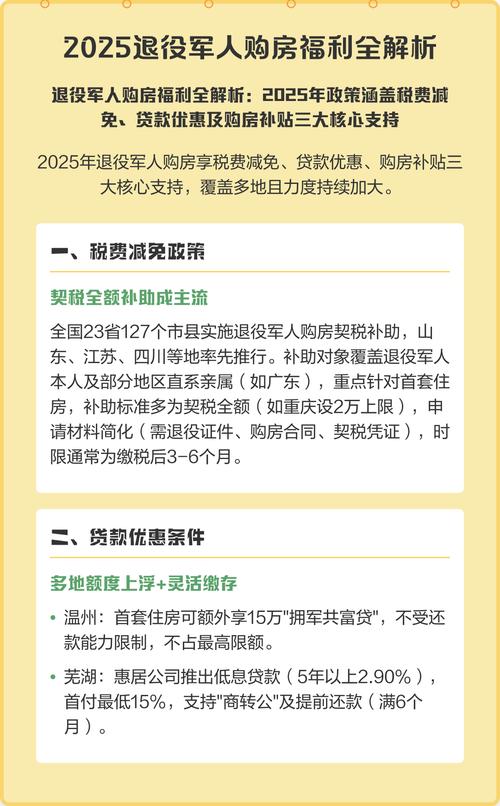

核心政策概述

军人住房贷款政策的核心目标是:解决军人家庭住房困难,减轻购房经济压力,体现对国防和军队建设的支持。 其主要特点可以概括为:低利率、高额度、长年限、手续优。

最新政策要点详解(适用于现役军人)

贷款利率:享受最优惠利率

这是军人贷款最核心的福利。

- 政策依据:军人住房贷款利率按照中国人民银行公布的同期同档次贷款基准利率执行,不执行商业银行的浮动利率。

- 最新动态(2025-2025):随着LPR(贷款市场报价利率)成为主流定价基准,军人住房贷款利率也相应调整为与LPR挂钩,现役军人住房贷款利率通常为LPR减去一定基点,这个“减点”幅度由军队统一规定,确保其利率远低于普通商业贷款。

- 对比:目前5年期以上LPR约为3.95%,普通商贷利率普遍在4.0%以上,而军人贷款利率可以做到3.45%甚至更低(具体减点幅度以军队当年公布为准),长期下来能节省数万元的利息。

贷款额度:支持力度大

- 政策依据:军人住房贷款额度根据职级、军龄、还款能力等因素综合确定。

- 最新动态:

- 职级挂钩:不同职级的军官、军士(士官)可贷额度不同,正军职干部可贷额度通常高于副连职军官。

- 地区差异:在北京、上海、广州、深圳等一线城市购房,贷款额度会相应提高,以匹配更高的房价水平。

- 具体额度:虽然没有全国统一的“最高额度”,但通常远高于普通公积金贷款和部分商业银行的信用贷款,具体可贷金额需由军队财务部门和银行共同审批。

贷款年限:最长可达30年

- 政策依据:贷款期限最长不超过30年,且贷款期限加借款人年龄不超过65年。

- 优势:这极大地减轻了每月的还款压力,便于军人进行长期财务规划。

贷款条件:门槛相对宽松

- 申请人资格:必须是现役军官、文职干部、士官(军士),且符合军队关于服役年限、思想品德、家庭状况等要求。

- 还款能力:要求有稳定的收入来源,但审查标准相对灵活,会充分考虑军队的特殊性。

- 购房用途:仅限于购买首套自住房,购买第二套住房或商业性房产通常不享受此政策。

贷款办理:流程便捷,优先办理

- 政策依据:军队与各大国有商业银行(如工商银行、农业银行、中国银行、建设银行、交通银行等)建立了专项合作关系。

- “一站式”服务:通常由军队政治工作部或后勤保障部统一组织,协调银行到部队或军代处设立专门窗口,集中受理申请,军人无需自行跑银行。

- 绿色通道:享受优先审批、优先放款的“绿色通道”,审批流程比普通商业贷款快很多。

退役军人住房贷款政策

退役军人(包括自主择业军转干部、逐月领取退役金人员、复原退伍军人等)的贷款政策与现役军人有所不同,但同样享有优待。

政策依据

主要依据《退役军人保障法》以及国家、地方出台的关于退役军人就业创业的扶持政策,各地政策会略有差异,但核心精神是支持。

(图片来源网络,侵删)

主要优惠

- 利率优惠:部分地区银行会为退役军人提供LPR基础利率或小幅优惠利率,但通常低于现役军人的优惠力度。

- 贷款额度:部分地区的退役军人创业贷款或购房贷款会有额度倾斜,或与公积金贷款政策结合使用。

- 手续简化:凭退役军人相关证件,可在银行享受优先办理服务。

- 地方性补贴:一些地方政府会为退役军人提供一次性购房补贴或税费减免,这是与贷款政策相辅相成的福利。

如何申请

退役军人需主动向当地退役军人事务局咨询,了解所在地的具体政策,携带相关证明(身份证、退伍证、收入证明、购房合同等)到合作的商业银行网点申请。

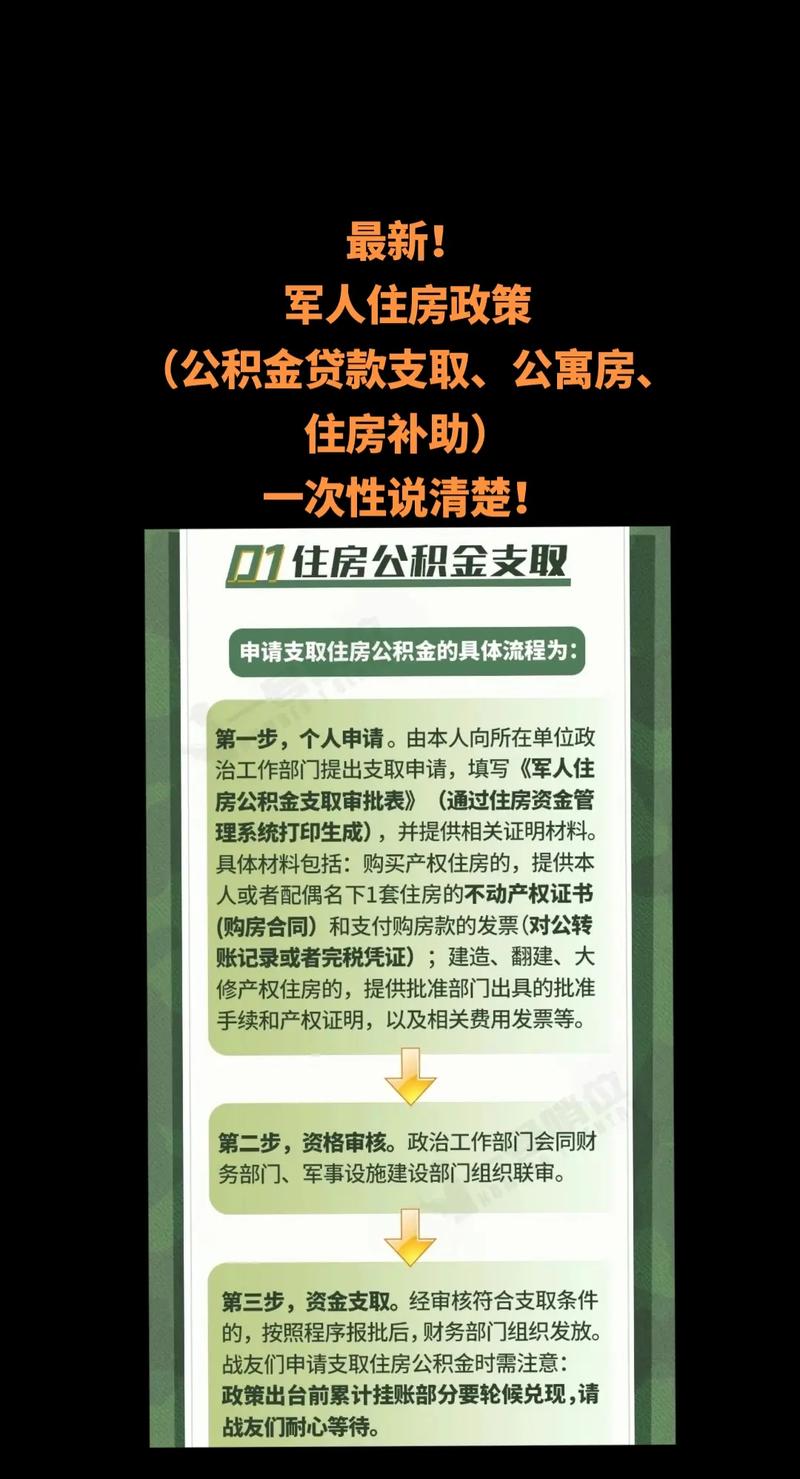

申请流程(以现役军人为例)

- 单位审批:向所在单位的政治工作部门或后勤部门提出申请,提交个人申请、家庭情况、购房意向等材料,单位会对申请人的资格进行初步审查。

- 军队审核:军队相关部门(通常是大单位或战区级)对申请进行最终审批,确定是否符合贷款资格及建议额度。

- 银行对接:军队将审批通过的名单推荐给合作银行,银行会派专人到部队或在指定地点,为符合条件的军人办理贷款手续。

- 签订合同:军人与银行签订个人购房借款合同。

- 办理抵押:银行与开发商或房产中介办理房产抵押登记手续。

- 银行放款:手续齐全后,银行将贷款资金直接划入开发商或卖方账户。

重要提醒与注意事项

- 关注官方渠道:军人住房贷款政策由中央军委后勤保障部统一发布,最权威的信息来源是本单位政治工作部门和后勤保障部门,切勿轻信网络上的非官方信息。

- 政策动态性:虽然政策框架稳定,但具体的利率、额度等细节每年可能会有微调,务必在申请前向单位确认最新的执行标准。

- 地方性差异:虽然全国统一,但一线城市和三四线城市的具体操作(如额度、合作银行)可能存在差异,以所在部队的最终通知为准。

- 与公积金贷款结合:如果军人符合地方住房公积金贷款条件,可以同时申请军人住房贷款和公积金贷款,组合贷款能进一步减轻压力,具体结合方式需咨询银行。

- 退役军人需主动咨询:退役军人的政策更多依赖于地方,需要自己主动联系退役军人事务局和银行,了解并申请适合自己的优惠。

对于现役军人而言,当前的军人住房贷款政策依然是市场上最具竞争力的购房金融支持方案,尤其是在利率和审批效率上优势明显,对于退役军人,则应积极利用国家层面的优待政策和地方政府的扶持措施。

建议行动步骤:

- 第一步:立即向所在部队的政治工作处或后勤保障部咨询,获取最权威、最新的政策文件和申请指南。

- 第二步:根据自身职级、收入和家庭情况,初步测算可贷额度和月供。

- 第三步:开始看房选房,并将选定的房产信息反馈给单位,以便后续审批流程的顺利进行。