当然可以!二手房办理按揭贷款,通常我们称之为“二手房按揭”或“二手房抵押贷款”,是银行一项非常成熟和普遍的业务。

只要您符合银行的贷款条件,并且购买的二手房也符合银行的要求,就可以申请按揭贷款。

下面为您详细解释一下办理二手房按揭的核心流程、关键条件和注意事项。

办理二手房按揭的基本流程

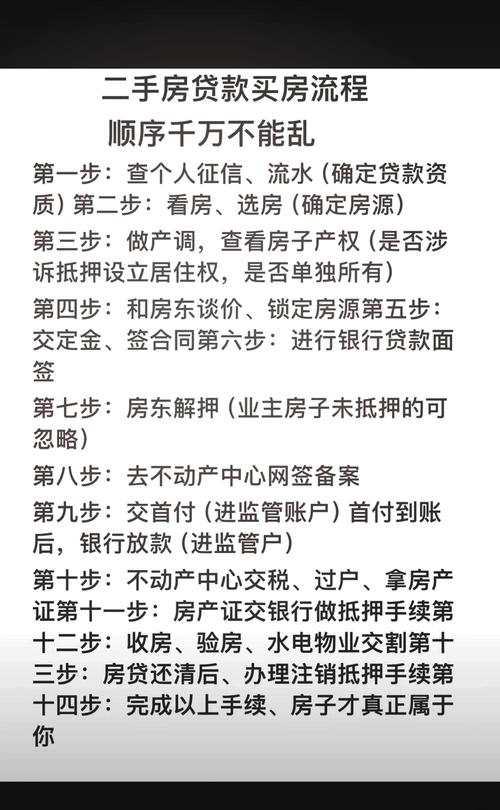

整个过程可以概括为“买方申请,银行审批,过户抵押,银行放款”四个主要阶段。

-

签订购房合同并支付定金

(图片来源网络,侵删)

(图片来源网络,侵删)- 买方和卖方就房屋价格、付款方式、交房时间等达成一致,签订正式的《房屋买卖合同》。

- 买方按照合同约定支付一定数额的定金。

-

提交贷款申请(买方)

- 买方向意向的银行(通常建议选择多家银行比较)提交按揭贷款申请。

- 需要准备一系列申请材料(见下文“申请条件”部分)。

-

银行对申请进行初审

- 银行会审核买方的贷款资格,包括征信报告、收入证明、银行流水等。

- 银行会要求对拟购买的二手房进行评估,以确定其市场价值,银行会根据评估价来决定最终的贷款额度(通常为评估价的70%-80%,具体比例因银行政策和城市政策而异)。

-

银行审批与出具《同贷书》

如果初审通过,银行会进行最终的审批,审批通过后,银行会出具一份《贷款承诺函》或《同意贷款通知书》(简称《同贷书》),这份文件是后续交易的关键。

(图片来源网络,侵删)

(图片来源网络,侵删) -

办理过户手续

买卖双方携带《同贷书》、身份证明、买卖合同等材料,到当地的不动产登记中心办理房屋所有权转移(过户)手续,过完成后,房屋的所有权就正式从卖方转移到买方名下。

-

办理抵押登记(抵押给银行)

买方(作为新的房主)需要拿着新的《不动产权证书》和银行的文件,到不动产登记中心办理抵押登记手续,这意味着,这套房子作为抵押物,抵押给了提供贷款的银行,银行会持有《不动产登记证明》(即他项权证)。

-

银行发放贷款

- 抵押登记完成后,银行确认其对房屋拥有抵押权,便会将贷款金额发放出来。

- 重要提示: 银行放款通常不是直接给到卖方个人账户,而是根据买卖合同的约定,将款项直接支付到卖方指定的银行账户中,以保障交易安全。

-

买方开始月供

从银行放款的次月起,买方就需要按照贷款合同的约定,按时偿还月供(本金+利息)。

核心申请条件(买方需满足)

银行在审批时,主要考察两个方面:借款人(买方)和抵押物(二手房)。

(一) 对借款人(买方)的要求:

-

年龄要求:

通常要求年满18周岁,且贷款年限+借款人年龄 ≤ 65年或70年(不同银行规定不同)。

-

信用记录(征信):

这是银行最看重的条件之一,要求个人征信良好,近2年内连续逾期次数不超过3次,累计逾期次数不超过6次,没有“连三累六”(连续3次逾期,累计6次逾期)等严重不良记录。

-

还款能力:

- 稳定的收入来源: 需要提供连续半年或一年以上的银行流水,证明有稳定的工资收入或其他合法收入。

- 收入负债比: 银行会计算您每月所有债务(包括本次房贷月供、车贷、信用卡欠款等)占月收入的比例,通常要求这个比例不超过50%,部分银行要求更严格(如不超过45%)。

-

支付能力:

- 必须有能力支付首付款(通常是房屋成交价的30%-40%以上,具体看当地政策和银行政策)以及交易过程中的其他费用(如契税、中介费、评估费、担保费等)。

-

其他:

- 具有完全民事行为能力。

- 银行要求的其他条件。

(二) 对抵押物(二手房)的要求:

-

房屋产权清晰:

- 房屋必须有《不动产权证书》,产权无争议,不能是共有产权且共有人不同意出售的房产,也不能是查封、抵押、冻结状态的房产。

- 对于经济适用房、公寓、法拍房等特殊类型房产,银行有额外的规定,不一定能办理按揭。

-

房龄要求:

- 这是二手房按揭的一个关键点,银行非常看重房龄,因为房龄越长,房屋价值贬损风险越大,剩余土地使用权年限也可能较短。

- 一般要求: 房龄 + 贷款年限 ≤ 30年 - 40年(不同银行要求不同,有些银行甚至要求不超过25年),房龄太老的房子,银行可能会直接拒贷或降低贷款成数(即要求更高的首付)。

-

房屋状况:

房屋结构必须完好,能够正常居住和使用,没有影响居住的重大安全隐患。

注意事项与常见问题

- 提前咨询: 在看房和签约前,最好先咨询几家主要银行的信贷经理,了解最新的贷款政策、利率和您自己的资质情况,做到心中有数。

- 评估价与成交价: 银行会基于评估价来放款,而不是成交价,如果成交价远高于评估价(高评高贷”),您需要准备更多的首付来补足差价。

- 选择靠谱的中介: 二手房交易流程复杂,选择一个专业、负责的中介公司可以帮助您规避很多风险,并协助办理繁琐的贷款和过户手续。

- 明确资金监管: 一定要通过银行或第三方资金监管账户进行交易,确保首付款和尾款的安全,防止“一房多卖”或卖方收款后不履行过户义务的风险。

- 利率选择: 目前商业贷款利率普遍实行LPR加点浮动的方式,您可以选择固定利率或浮动利率,需要根据自己的对未来利率走势的判断来决定。

二手房完全可以办理按揭贷款,成功与否的关键在于买方资质是否过硬(征信好、收入稳定)以及房屋本身是否符合银行要求(产权清晰、房龄不老),只要提前做好准备,了解清楚流程和条件,就能顺利完成贷款,实现置业安居的梦想。