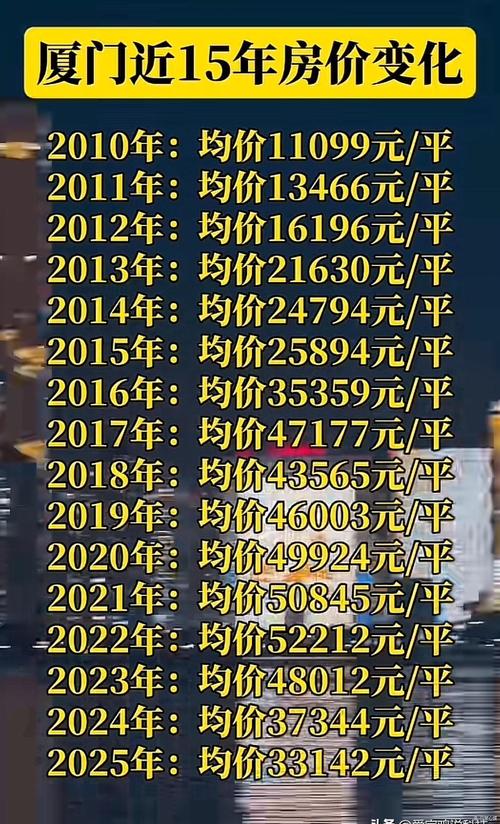

当前厦门房价的真实情况:

-

价格调整幅度显著,但未达“暴跌”级别

(图片来源网络,侵删)

(图片来源网络,侵删)- 根据国家统计局数据,2025年厦门二手房价同比下跌约8%-10%(部分月份跌幅居全国前列),新房价格相对坚跌约3%-5%。

- 个别区域(如岛外部分新盘)出现10%-15%的回调,但核心学区房、优质地段仍保持韧性。

- 对比历史:2025年厦门房价峰值时,岛内均价超6万/㎡,2025年底岛内二手房价普遍回落至4.5万-5.5万/㎡,岛外(如集美、翔安)部分楼盘跌至2万-3万/㎡,整体属于理性回归而非断崖式下跌。

-

成交量持续低迷,市场信心不足

- 2025年厦门二手房成交量仅约8000套,不足2025年(2.8万套)的三成,创十年新低。

- 新房去化周期延长至18个月以上(部分郊区超24个月),开发商以价换量现象普遍。

房价下跌的核心原因:

-

前期泡沫过高,自然挤出水分

- 2025-2025年厦门房价涨幅全国领先,但人均收入不足1万元/年,房价收入比超20倍(国际合理区间为3-6倍),存在明显泡沫。

-

人口与产业支撑不足

- 常住人口增长缓慢(2025年仅增12万),且年轻人口外流至福州、泉州等城市。

- 产业转型滞后,高薪岗位不足,缺乏持续购买力支撑。

-

政策调控与市场预期逆转

(图片来源网络,侵删)

(图片来源网络,侵删)- 限购、限贷政策持续高压,二套房首付比例高达60%。

- “房住不炒”基调下,投资客离场,刚需观望情绪浓厚。

-

供应量过剩

岛外新增住宅供应量大(如翔安、同安),但配套、交通滞后,导致供需失衡。

“暴跌”说法是否准确?

- 不符合“暴跌”定义:当前跌幅属于结构性调整,而非系统性崩盘。

- 分化明显:

- 抗跌板块:岛内学区房(如思明、湖里)、稀缺江景房仍保持坚挺;

- 重灾区:岛外远郊楼盘、非核心地段次新房跌幅较大,部分法拍房出现20%+折价。

- 风险点:若经济持续疲软、房企债务暴雷蔓延,可能加剧局部下跌压力。

未来趋势预判:

-

短期(1-2年):

- 房价或延续阴跌态势,跌幅收窄(年跌幅3%-5%),成交量低位徘徊。

- 政策或边际宽松(如降首付、松绑限购),但难改大趋势。

-

中长期:

(图片来源网络,侵删)

(图片来源网络,侵删)- 厦厦房价将逐步向基本面靠拢,合理区间为:

- 岛内:4万-6万/㎡(核心地段可达8万+);

- 岛外:2万-3.5万/㎡(近郊3万+,远郊2万+)。

- 城市竞争力(产业、人口)将是房价最终支撑。

- 厦厦房价将逐步向基本面靠拢,合理区间为:

给购房者的建议:

- 刚需自住:可关注岛外配套成熟次新房或岛内老破小,把握议价空间,避免高位接盘。

- 投资者:短期仍需谨慎,厦门房产流动性差,租金回报率不足2%,投资价值较低。

- 风险防范:优先选择国企/央企开发商楼盘,避免烂尾风险。

厦门房价确实进入下行通道,但更准确的描述是“理性回调”而非“暴跌”,市场正经历从投机向居住属性的艰难转型,未来房价将更贴近城市实际经济水平和居民收入,对于普通购房者,需理性评估自身需求与风险承受能力,避免盲目追涨或恐慌抛售。