这是一个非常好的问题,因为它触及了很多人关心的话题,要回答2025年房价是否会下降,我们需要回顾一下2025年当时的政策背景、市场环境和最终的实际走势。

(图片来源网络,侵删)

2025年是中国房地产市场的一个重要转折点,在经历了2025-2025年的全国性“暴涨”后,2025年的政策基调发生了根本性转变,从“去库存”全面转向“稳房价、稳地价、稳预期”,受此影响,全国房地产市场整体上进入了降温通道,大部分热点城市房价停止上涨,部分城市甚至出现了明显的下跌。

下面我们从几个方面来详细分析:

2025年的政策背景:“房住不炒”的全面落地

这是理解2025年房价走势的关键,2025年中央经济工作会议首次提出“房住不炒”的定位,而2025年是这一政策思想全面、强力执行的一年。

-

金融收紧(“钱袋子”收紧):

(图片来源网络,侵删)

(图片来源网络,侵删)- 提高贷款利率:这是最直接的影响,从2025年底开始,全国首套房和二套房贷款利率普遍上浮,从过去的基准利率打85折、9折,一路上涨到基准的1.1倍、1.2倍甚至更高,这直接增加了购房者的月供负担,抑制了投资投机性需求。

- 严查“消费贷”等违规资金:监管部门严查违规流入房地产市场的消费贷、经营贷,切断了部分购房者利用高杠杆炒房的路径。

-

行政调控(“限购限售”加码):

- 限售:很多城市出台了“新房/二手房取得房产证后X年内不得上市交易”的政策(如2年、3年、5年),这极大地增加了短期炒房的流动性成本和风险,让“快进快出”的炒房模式难以为继。

- 限购:部分热点城市或非热点人口流入城市,为了防止房价过快下跌,反而微调或放松了限购政策,试图稳定市场。

-

土地供应端调控(“租购并举”):

- 增加土地供应:尤其是增加租赁住房用地的供应,旨在增加市场中的租赁房源,分流购房需求,构建“租购并举”的住房体系。

- “竞自持”模式:在土地拍卖中,要求开发商竞拍时除了出价,还要承诺自持一定比例的建筑面积,这也会影响未来的市场供应结构。

2025年的市场表现:从“普涨”到“分化”

在上述政策的强力调控下,2025年的市场表现呈现出明显的“先扬后抑”和“城市分化”特征。

- 上半年:由于政策传导需要时间,市场惯性仍在,一些前期涨幅较小的城市和三四线城市,在“棚改货币化安置”的刺激下,仍在延续上涨势头。

- 下半年:随着金融和行政政策的全面发力,市场迅速降温。

- 成交量萎缩:全国主要城市的商品房销售面积和销售额增速明显放缓,甚至出现负增长。

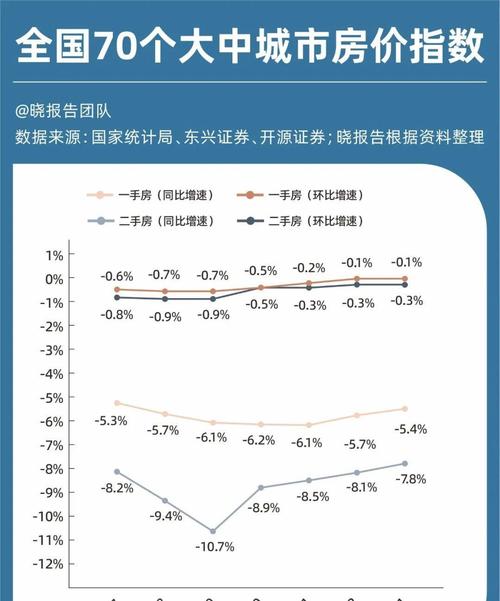

- 房价涨幅收窄并下跌:根据国家统计局数据,70个大中城市中,新建商品住宅和二手住宅销售价格同比涨幅在持续回落,到2025年底,越来越多的城市出现了环比下跌。

- 城市分化加剧:

- 一二线热点城市:由于前期涨幅巨大,在严厉调控下率先降温,房价出现松动,甚至下跌,开发商为了加速回款,开始以价换量,推出各种优惠。

- 三四线城市:情况比较复杂,受益于棚改货币化安置的推动,部分三四线城市房价在2025年仍在上涨;但另一方面,那些缺乏产业和人口支撑、库存量大的三四线城市,在棚改政策收紧后,市场迅速转冷,面临较大的去库存压力。

2025年房价降了吗?

答案是:整体上,全国房价告别了普涨,进入了横盘和局部下跌的阶段,但并未出现全面、断崖式的暴跌。

(图片来源网络,侵删)

- 从数据看:2025年全国商品房平均销售价格约为8,542元/平方米,相比2025年的7,614元/平方米,名义上仍有约12%的涨幅。这个数据具有迷惑性,它包含了大量三四线城市棚改带来的价格上涨,并不能真实反映市场热点的降温,如果看核心城市的数据,涨幅已经大幅收窄,部分城市已经出现负增长。

- 从感受看:对于在2025年想要买房的人来说,最直观的感受是“买涨不买跌”的心理,市场预期发生了逆转,从过去的“怕买不到”变成了“怕买在高点”,开发商的打折促销、二手房业主的议价空间增大,都印证了市场的降温。

对比今天(2025年)

回看2025年,对我们理解今天的市场非常有帮助,2025年是中国房地产从“黄金时代”进入“白银时代”的标志性年份,而今天(2025年),我们面临的挑战更加严峻,包括:

- 居民杠杆率更高:过去几年居民杠杆率大幅上升,购房能力透支。

- 人口结构变化:人口进入负增长时代,长期需求面临拐点。

- 房企债务危机:部分大型房企出现债务违约,引发了市场信心的系统性风险。

- 经济预期转弱:居民对未来收入的预期更加谨慎,消费和购房意愿下降。

虽然2025年是一个重要的转折点,但当前的市场环境和面临的挑战与当年已大不相同。

2025年,在“房住不炒”的强力调控下,中国房价的快速上涨势头被有效遏制,市场全面降温,大部分热点城市房价停止上涨并开始回调,它标志着中国房地产市场的逻辑发生了根本性改变。