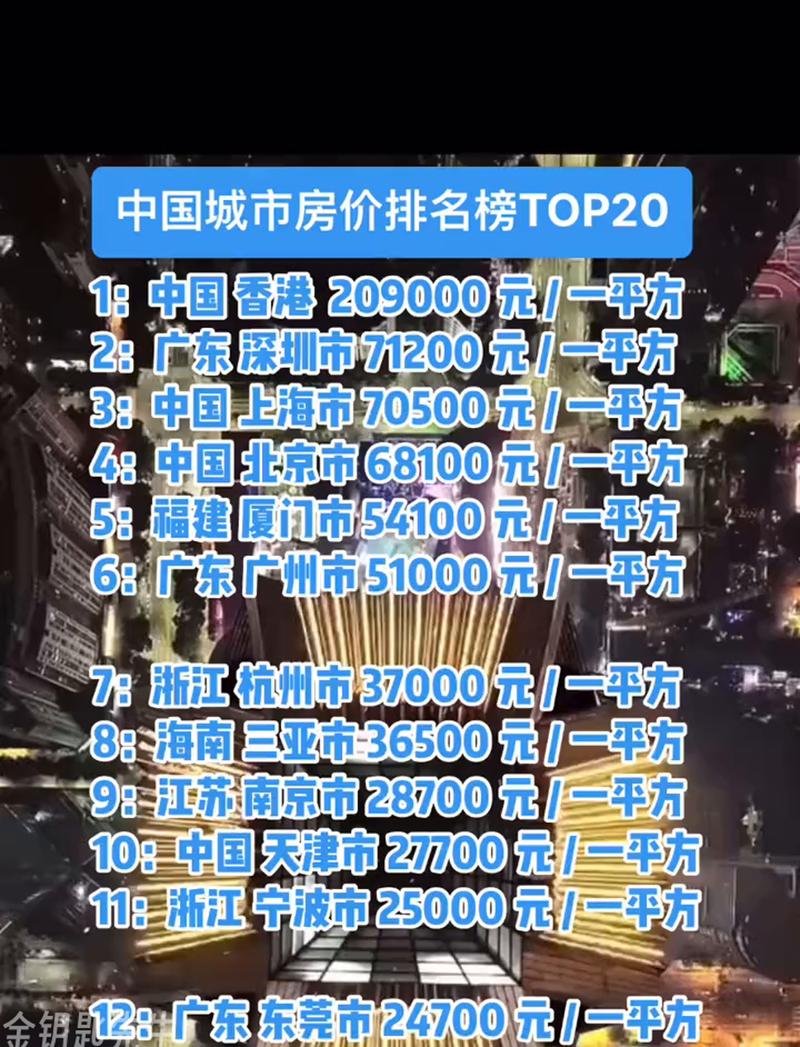

这是一个非常宏大且复杂的问题,也是无数人关心的话题,预测20年后的中国房价,需要从多个维度进行分析,因为它不是一个简单的“涨”或“跌”就能概括的问题。

(图片来源网络,侵删)

我们可以从“分化”、“趋稳”和“新逻辑”这三个关键词来展望20年后的中国房地产市场。

核心结论:普涨时代结束,结构性分化成为主旋律

全国性的房价大涨或大跌的可能性都很小。 未来20年,中国房地产市场将告别过去20年的“黄金时代”,进入一个以“稳”为主、区域和城市之间剧烈分化的“白银时代”或“青铜时代”。

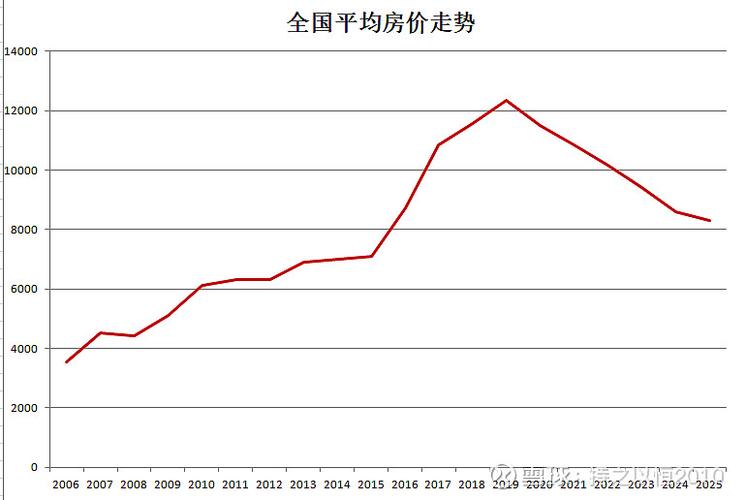

决定房价的长期基本面(支撑房价的因素)

这些因素决定了房价的“底”,表明房价不会出现断崖式崩盘。

-

城镇化进程尚未结束:

(图片来源网络,侵删)

(图片来源网络,侵删)- 虽然中国城镇化率已超过65%,但与发达国家80%以上的水平仍有差距,未来20年,预计仍有1-2亿人口从农村和小城镇转移到城市,特别是大城市群。

- 影响: 这些新增的城镇人口,尤其是高学历、高收入的年轻人,依然会产生持续的住房需求,为一线和强二线城市的房地产市场提供基本盘。

-

居民财富配置需求:

- 房产长期以来是居民家庭财富最重要的载体,其“保值增值”的属性深入人心,尽管现在投资渠道在拓宽,但在可预见的未来,优质的房产(尤其是核心地段的房产)仍然是许多家庭资产配置的首选。

- 影响: 只要货币环境相对宽松,这种需求就会成为房价的“稳定器”,防止其过快下跌。

-

政策“托底”的决心:

- 房地产行业与中国经济、地方财政、金融系统深度绑定,政府绝不会允许房价出现系统性风险。“房住不炒”是长期定位,但“稳地价、稳房价、稳预期”是短期和中期目标,这意味着在市场过冷时,政策会放松以“托底”;在市场过热时,政策会收紧以“降温”。

- 影响: 强大的政策调控能力,使得房价很难出现失控式的下跌或上涨,将大概率在一个区间内波动。

抑制房价上涨的长期因素(促使房价趋稳或下跌的因素)

这些因素决定了房价的“顶”,表明房价很难再回到过去那种疯狂上涨的轨道。

-

人口结构巨变:

(图片来源网络,侵删)

(图片来源网络,侵删)- 这是最根本、最长期的利空因素,中国正面临“人口负增长”和“老龄化加速”的双重挑战,20年后,中国总人口会比现在更少,而老龄化程度会更高。

- 影响: 长期来看,住房的“总需求”是减少的,当新生儿数量减少,未来需要住房的人口基数就会下降,老龄化社会意味着大量的“继承房”会进入市场,增加供给。

-

“房住不炒”的长期国策:

- 政府已经明确,房地产的定位是“居住”,而非投机,未来在限购、限贷、房产税(试点或全面推行)等方面的政策会持续发力,大幅提高投机炒房的门槛和成本。

- 影响: 投机性需求被长期抑制,房价上涨的“引擎”被拆除了。

-

居民杠杆率已处高位:

- 经过过去十几年的加杠杆,中国居民的债务水平(主要是房贷)已经不低,未来居民部门继续大幅举债购房的空间有限,消费能力也会受到挤压。

- 影响: 购房需求的“购买力”天花板已经显现,难以支撑新一轮的房价暴涨。

-

经济转型与产业升级:

- 中国经济正在从依赖房地产和基建投资,转向依赖科技创新和消费,资本的“虹吸效应”会从房地产转向实体经济。

- 影响: 资金不再像以前那样大规模涌入房地产,房地产的“金融属性”会被逐步削弱。

未来20年房价的具体情景预测

基于以上因素,我们可以描绘出不同类型城市房价的图景:

第一梯队:一线及强二线城市(如:北京、上海、深圳、广州、杭州、成都等)

- 趋势: 总体稳健,局部仍有韧性,跑赢通胀。

- 逻辑:

- 需求端: 这些城市是人口、资本、教育、医疗资源的终极聚集地,只要中国的区域发展不平衡依然存在,这些城市就能持续吸引全国最优质的人才和资金,住房需求是“硬需求”。

- 供给端: 土地资源稀缺,核心地段的新房供应有限,存量房市场是主体。

- 表现: 整体价格可能不会大涨,甚至会经历长期的横盘和盘整,但核心区域的优质房产(学区、地铁、商业配套完善)依然会非常坚挺,具备很强的保值能力,甚至可能缓慢上涨,而远郊、缺乏产业支撑的区域,价格可能会停滞甚至回调。

第二梯队:普通二线及强三线城市(如:武汉、西安、长沙、苏州、宁波等)

- 趋势: 高度分化,涨跌互现。

- 逻辑:

- 这些城市的发展将取决于自身的产业竞争力、人口流入速度和城市管理水平。

- 表现:

- 有产业、有人口流入的城市: 房价可能会保持相对稳定,甚至温和上涨。

- 缺乏产业、人口流出的城市: 房价将面临巨大的下行压力,可能会进入漫长的阴跌通道,回归居住价值。

第三梯队:大多数三四线及以下城市

- 趋势: 整体下行,回归“居住”本质。

- 逻辑:

- 这些城市普遍面临人口流出、老龄化严重、库存高企的问题。

- 表现: 过去依赖棚改货币化催生的一波上涨行情已经结束,随着人口持续减少,住房需求萎缩,而供给(包括大量空置房)依然庞大,房价将面临长期的下跌压力,很多城市的房价可能会跌回甚至低于其建造成本,只剩下居住价值,投资价值几乎为零。

总结与展望

20年后,当我们再谈论中国房价时,可能会是这样一个场景:

- 房产税可能全面推行: 这将成为持有房产的“显性成本”,会进一步抑制多套房的持有,促使部分房产流入市场,增加供给。

- 租赁市场更加成熟: “租购并举”会成为主流,大城市将有大量高品质的租赁住房供应,年轻人对“必须买房”的执念会降低。

- 房价与居民收入挂钩更紧: “房价收入比”过高的现象会得到一定程度的修正,尤其是在人口流出的城市。

- 房产的金融属性减弱,居住属性回归: 人们买房将更多是为了自住和子女教育,而不是为了短期套利。

一句话总结:

未来20年,中国房价将告别“单边上涨”的神话,进入一个以“稳”为基调、以“分化”为特征的全新阶段,买房将不再是普通人唯一的、最好的投资选择,而更像是一个基于生活需求的重要决策,对于投资者而言,闭着眼睛买房就能赚钱的时代彻底结束了,而对普通家庭来说,更应回归“房子是用来住的”这一初心。