以下税费政策主要基于2025年底至2025年初的规定,税费计算与房产的“满五唯一”状态、房屋面积、房屋总价(网签价)以及买方是否为首套房等因素密切相关。

(图片来源网络,侵删)

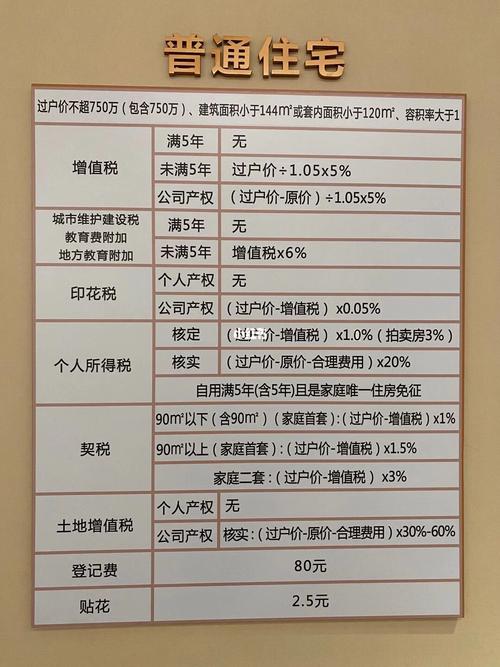

核心概念:满五唯一

这是计算二手房税费最重要的一个概念,直接决定了是否需要缴纳高额的增值税和个人所得税。

- 满五:指房产证出证日期或契税票填发日期已满5年。

- 唯一:指业主在该省份内(以家庭为单位)只有这一套住房。

根据“满五唯一”的不同组合,税费减免情况如下:

| 状态 | 增值税 | 个人所得税 | 备注 |

|---|---|---|---|

| 满五唯一 | 免征 | 免征 | 最佳状态,无任何交易税费 |

| 满二不唯一 | 免征 | 征收(按1%或差额20%) | 只需缴纳个税 |

| 不满五不唯一 | 征收(差额5.6%) | 征收(按1%或差额20%) | 所有税费都可能需要缴纳 |

卖方主要税费

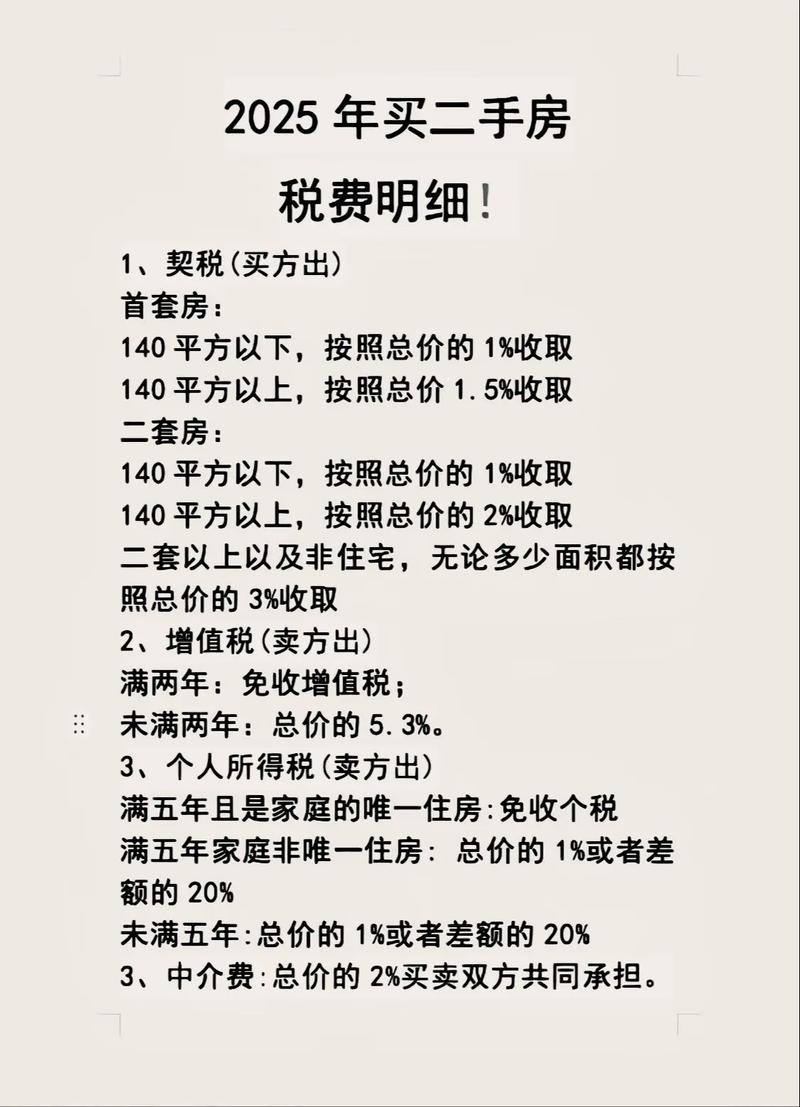

卖方需要缴纳的税费主要有三种:增值税、个人所得税和土地增值税(普通住宅通常免征)。

增值税及其附加

- 征收对象:非“满五唯一”的住宅。

- 计算方法:

- 满二不满五:免征。

- 不满五:按差额的5.6%征收。

差额 = 本次网签价 - 房屋原购买价 - 合理费用(如装修发票等)- 如果无法提供原购买发票,税务部门可能会按本次网签价的一定比例(如5%)核定征收差额。

- 免征条件:房产证满2年且为“普通住宅”。

个人所得税

- 征收对象:非“满五唯一”的住宅。

- 计算方法(二选一,按最低额缴纳):

- 方式一(差额征收):

(本次网签价 - 房屋原购买价 - 合理费用) × 20% - 方式二(核定征收):

本次网签价 × 1%这是目前最常见的方式,因为简单且对于持有时间较长但原值较低的房产来说,可能比差额20%更低。

(图片来源网络,侵删)

(图片来源网络,侵删)

- 方式一(差额征收):

- 免征条件:房产证满5年且为“家庭唯一生活用房”(即“满五唯一”)。

土地增值税

- 普通住宅:免征。

- 非普通住宅:出售时可能需要缴纳,计算方法较为复杂,税率从30%到60%不等,但在实际操作中,对于个人非普通住宅交易,很多情况下也参照个税的核定征收方式,按网签价的1%-3%左右征收。

买方主要税费

买方的税费相对固定,主要与房屋面积和买方购房资格(首套/二套)有关。

契税

这是买方最大的一笔税费,税率取决于房屋面积和买方名下房产套数。

- 首套房:

- 面积 ≤ 90㎡:网签价的 1%

- 面积 > 90㎡:网签价的 5%

- 二套房:

- 面积 ≤ 90㎡:网签价的 1%

- 面积 > 90㎡:网签价的 2%

- 三套及以上:

- 无论面积大小,通常按网签价的 3% 或 4% 征收(具体以当地最新政策为准)。

注意:网签价(合同价)不能低于税务部门核定的最低计税价格,否则将按最低计税价格计算税费。

不动产登记费

- 住宅:80元/套。

- 非住宅:550元/套。

测绘费

- 有些情况下需要,费用较低,通常在1-2元/平方米左右。

贷款相关费用(如需贷款)

- 评估费:银行为了确定贷款额度会要求对房产进行评估,费用一般为评估价的0.1%-0.3%(最低几百元)。

- 担保费/抵押登记费:根据贷款银行和担保公司的规定收取。

计算示例

假设有以下两套房产在西安交易,网签价均为200万元:

(图片来源网络,侵删)

示例1:满五唯一的普通住宅(面积120㎡)

- 卖方情况:持有满5年,家庭唯一住房。

- 买方情况:首套房。

| 责任方 | 税种 | 计算方式 | 金额(元) |

|---|---|---|---|

| 卖方 | 增值税 | 免征(满五唯一) | 0 |

| 个人所得税 | 免征(满五唯一) | 0 | |

| 买方 | 契税 | 200万 × 1.5%(首套,>90㎡) | 30,000 |

| 不动产登记费 | 80元/套 | 80 | |

| 合计 | 30,080 |

这套房子交易,卖方几乎无税费成本,买方需缴纳约3万元。

示例2:不满五不唯一的普通住宅(面积120㎡)

- 卖方情况:持有2年,家庭名下还有其他房产。

- 买方情况:二套房。

| 责任方 | 税种 | 计算方式 | 金额(元) |

|---|---|---|---|

| 卖方 | 增值税 | 免征(满二不满五) | 0 |

| 个人所得税 | 200万 × 1%(核定征收) | 20,000 | |

| 买方 | 契税 | 200万 × 2%(二套,>90㎡) | 40,000 |

| 不动产登记费 | 80元/套 | 80 | |

| 合计 | 60,080 |

这套房子交易,卖方需缴纳2万元个税,买方需缴纳约4万元契税。

重要注意事项

- 网签价与核定价:税费计算的基数是网签价,但该价格不能低于税务部门根据地段、小区等因素核定的最低计税价格,如果为了避税而做低网签价,税务部门会按核定价计算。

- “普通住宅”标准:西安市普通住宅的标准通常为:

- 住宅小区建筑容积率在1.0以上(含1.0)。

- 单套建筑面积在144平方米以下(含144平方米)。

- 实际成交价格低于同级别土地上普通住宅平均交易价格1.2倍以下。 不满足以上条件的即为“非普通住宅”,税费会更高。

- 中介费:虽然不是官方税费,但通过中介交易通常需要支付中介费,一般为房屋成交价的1%-3%,由买卖双方协商承担。

- 最新政策:税收政策可能会有微调,在进行交易前,强烈建议携带相关证件(房产证、身份证、户口本等)直接前往西安市各区不动产交易大厅或税务窗口进行咨询和核验,以获取最准确、最即时的税费信息。

希望这份详细的指南能帮助您更好地了解西安二手房交易的税费情况!