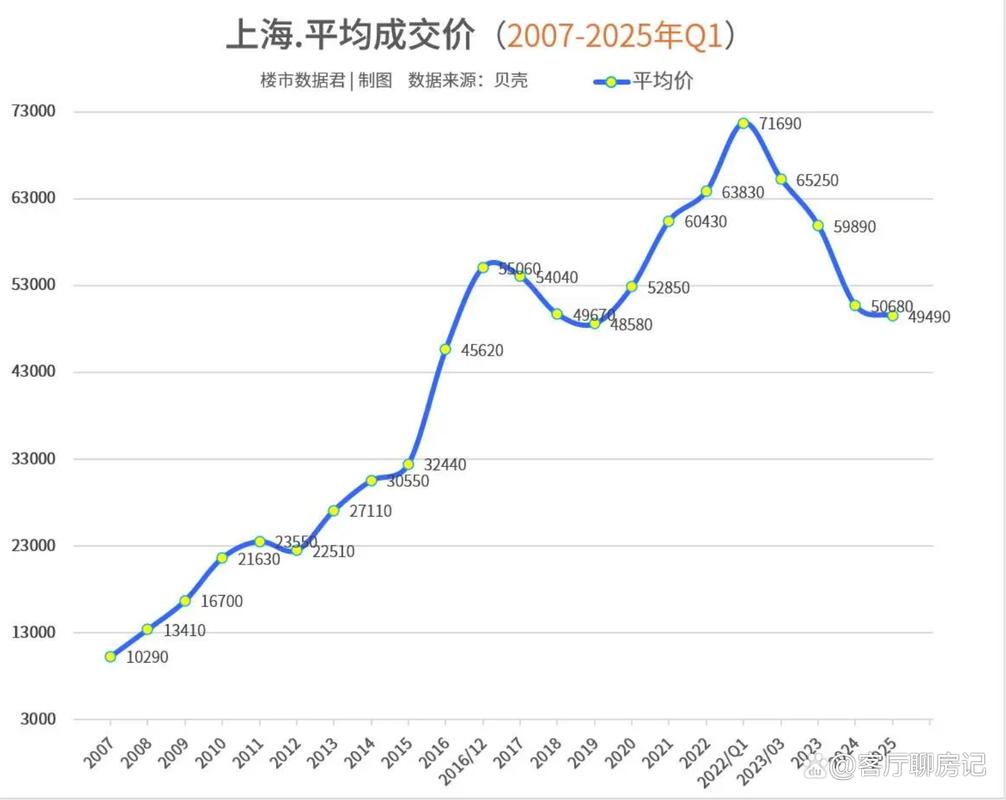

2012年上海房价整体呈现“前低后高”的“V”型反转趋势,上半年在严厉的宏观调控政策影响下,市场持续低迷,房价和成交量双双下跌;但从下半年开始,随着政策微调、信贷环境放松以及市场预期的转变,楼市逐渐回暖,房价止跌回升,并重现“日光盘”等火爆场面。

(图片来源网络,侵删)

下面我们从几个关键维度来分解这一年:

年度总体特征:V型反转,冰火两重天

2012年的上海楼市可以分为两个截然不同的阶段:

-

上半年(1月-6月):市场“寒冬”

- 政策高压: 2011年的“沪九条”(《上海市人民政府关于本市贯彻〈国务院关于坚决遏制部分城市房价过快上涨的通知〉的实施意见》)调控政策的余威仍在,限购、限贷、限价等措施非常严格。

- 市场情绪悲观: 开发商、购房者、中介普遍对未来感到悲观,观望情绪浓厚。

- 量价齐跌: 成交量持续萎缩,房价在官方“稳中有降”的调控目标下,出现实质性下跌,部分急于回笼资金的开发商甚至以“降价促销”的方式卖房,引发了“老业主维权”等社会事件。

- 观望、降价、成交量萎缩、低迷。

-

下半年(7月-12月):市场“盛夏”

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策微调: 中央层面释放出“稳定增长”的信号,各地楼市调控政策出现“微调”迹象,上海也悄然放松了部分信贷政策,如对首套房贷的认定有所松动。

- 信贷环境改善: 银行信贷额度有所增加,房贷利率从年初的基准或上浮,逐渐回归到基准甚至出现优惠。

- 市场信心恢复: 随着利好消息的累积,购房者入市意愿增强,成交量开始稳步回升。

- 房价止涨回升: 从6月底开始,房价率先企稳,然后进入快速上涨通道,多个新盘开盘即售罄,房价出现明显上涨。

- 回暖、量价齐升、日光盘、抢购。

政策环境:从高压到微调

政策是影响2012年上海房价走势的最核心因素。

-

上半年(高压延续):

- “沪九条”持续发酵: 严格执行限购(本市户籍家庭限购2套,非本市户籍需提供一定年限的纳税或社保证明才能购买1套)、限贷(二套房贷首付比例和利率大幅提高)。

- 限价政策: 政府对新盘预售价格进行审批,导致不少新盘价格低于周边二手房市场价,形成“价格倒挂”,也为下半年的火爆埋下伏笔。

-

下半年(政策转向):

- 中央定调“稳增长”: 5月份的中央政治局会议提出“把稳增长放在更加重要的位置”,市场对房地产调控放松的预期增强。

- 上海信贷微调:

- 首套房认定: 部分银行开始执行“认贷不认房”的政策,即只要名下无贷款记录,即使全款买过房,再申请贷款也算首套。

- 房贷利率优惠: 首套房贷利率从基准利率逐渐恢复到9折甚至8.5折。

- 公积金贷款放松: 提高了公积金贷款的最高额度,并放宽了部分提取条件。

- 土地市场回暖: 下半年上海土地市场也明显回暖,优质地块的高价成交,进一步推高了市场对未来房价的预期。

市场表现:数据解读

-

成交量:

(图片来源网络,侵删)

(图片来源网络,侵删)- 上半年,上海商品房和二手房成交量均处于历史低位,尤其是2月份,受春节影响,成交量跌入冰点。

- 下半年,成交量开始逐月攀升,到12月份,月度成交量已恢复到甚至超过2011年同期的水平,市场热度极高。

-

房价:

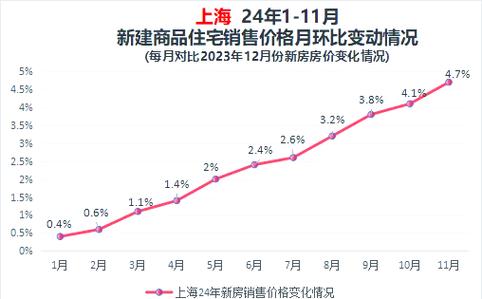

- 新房价格: 根据国家统计局数据,上海70个大中城市新建商品住宅价格指数,从1月到6月连续6个月环比下跌(或持平),但从7月开始,环比由跌转涨,并连续上涨至年底,全年来看,房价基本与年初持平,但下半年上涨势头非常猛烈。

- 二手房价格: 走势与新房类似,上半年议价空间大,部分房源降价幅度明显;下半年随着需求释放,价格快速反弹,部分热门学区房和核心地段的二手房价格涨幅尤为突出。

区域分化:中心区坚挺,远郊承压

2012年的市场也呈现出明显的区域分化特征:

-

中心区(如静安、徐汇、黄浦、长宁):

- 表现坚挺: 由于土地稀缺、配套成熟、教育资源优质,中心区的房价在上半年相对抗跌,跌幅较小,下半年回暖时,也是率先领涨的区域。

- 需求旺盛: 改善型需求和学区房需求是支撑中心区楼市的两大主力。

-

近郊(如闵行、宝山、浦东新区部分区域):

- 先跌后涨: 上半年受到市场整体拖累,有一定程度的下跌,但由于配套相对完善,交通便利,下半年成为刚需(首次置业的年轻人)的主要战场,成交量恢复最快,房价反弹也较为迅速。

-

远郊(如金山、崇明、奉贤、松江部分区域):

- 跌幅最深,反弹最弱: 上半年由于通勤时间长、配套不完善,房价跌幅最大,下半年的回暖也主要集中在少数有地铁规划或重大产业利好的板块,大部分远郊区域市场仍然较为冷清。

2012年是上海楼市一个极具代表性的年份,它深刻地诠释了“政策是市场的生命线”这一规律。

- 上半年,在严厉的调控政策下,市场经历了深度调整,房价和成交量双双探底,市场信心跌至谷底。

- 下半年,随着宏观经济政策转向和地方信贷的“微调”,压抑已久的刚需和改善需求集中释放,市场迅速从冰点转向沸点,上演了一场精彩的“V型”反转。

对于购房者而言,2012年上半年是“淘笋盘”的窗口期,而下半年则意味着购房成本的快速上升,对于整个行业来说,这一年的经历也让开发商和市场参与者更加深刻地理解了政策周期与市场周期的紧密关系。