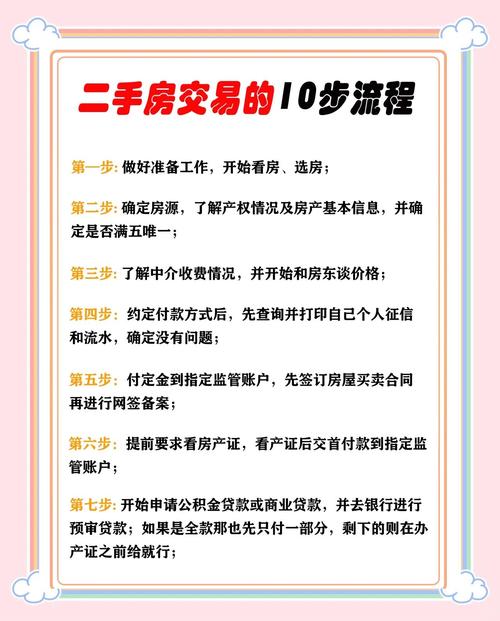

第一阶段:准备与看房阶段 (买房前)

这个阶段的目标是明确需求、了解市场,并锁定心仪的房源。

(图片来源网络,侵删)

明确自身需求与预算

-

核心需求:

- 位置: 考虑通勤距离、学区、周边配套(商场、医院、公园等)。

- 户型: 几室几厅?朝向?楼层?对电梯的需求?

- 房龄: 接受多老的房子?老房子可能便宜,但可能存在设施老化问题。

- 产权性质: 是商品房、经济适用房、还是央产房/军产房?不同性质的房子交易流程和税费差异巨大。

-

财务预算:

- 总房款: 明确自己的心理价位和最高可承受价格。

- 首付: 确定首付比例和金额。

- 税费: 提前了解可能产生的各项税费(见第三阶段)。

- 装修/家电费用: 是否需要预留一笔装修预算?

- 其他杂费: 中介费、评估费、担保费等。

寻找房源与初步筛选

-

渠道选择:

- 大型中介平台: 如链家、贝壳、我爱我家等,房源信息相对透明,服务流程规范,但需支付中介费(通常为总房款的1%-2%)。

- 线上平台: 如安居客、58同城等,信息量大但需警惕虚假房源。

- 线下中介门店: 直接与经纪人沟通,获取更精准的房源信息。

- 个人房源: 可通过朋友、社区公告等渠道找到,能省下中介费,但风险较高,需要自己全程把控。

-

初步筛选要点:

(图片来源网络,侵删)

(图片来源网络,侵删)- 产权年限: 剩余产权年限是否足够长?注意是“土地使用权年限”,不是房龄。

- 房屋状态: 是否是“满五唯一”或“满二唯一”?这直接影响个人所得税的多少(“满五唯一”可免征)。

- 挂牌价格: 与同小区、同户型的房源对比,判断价格是否合理。

实地看房 (关键环节)

看房不能只“看”,要“问”、“听”、“查”。

-

房屋基本情况:

- 采光与通风: 在不同时间段(白天、傍晚)去看,感受采光和通风效果。

- 墙体与地面: 检查是否有裂缝、渗水、发霉的痕迹,用手触摸墙面,看是否空鼓。

- 厨卫: 这是最容易出问题的地方,检查下水是否通畅(可以倒水测试),防水是否做好(看是否有渗水痕迹到楼下),瓷砖是否空鼓。

- 门窗: 检查窗户的密封性、隔音效果,开关是否顺畅。

- 家电设施: 如果包含家电,逐一测试是否能正常工作(空调、热水器、燃气灶等)。

-

周边环境与邻里关系:

- 噪音: 感受小区是否临街、是否有广场舞、楼上是否有噪音源。

- 物业管理: 观察小区的整洁度、安保情况、电梯运行速度和卫生。

- 邻里: 尝试与邻居或小区保安聊几句,了解小区的居住氛围和房屋的真实情况。

-

了解历史:

(图片来源网络,侵删)

(图片来源网络,侵删)- 询问卖家: 房子为何出售?是否凶宅?是否有过漏水、重大维修等历史?

- 观察细节: 留意墙上是否挂有“奠”字、是否有大量佛龛等,这些都是需要警惕的信号。

第二阶段:谈判与签约阶段 (买房中)

这个阶段是法律风险最高的环节,务必谨慎。

核查房屋产权状况 (重中之重!)

在看房满意后,签约前,必须和卖家一起到房屋所在地的“不动产登记中心”进行产权核查,这是保障你买到“干净”房子的最关键一步。

- 产权人: 证上登记的产权人是否与卖房人一致?如果是共有,所有共有人是否都同意出售?

- 房屋状态: 房屋是否存在查封、抵押、冻结等限制交易的情况?有抵押的房子可以买,但卖方必须用房款解除抵押,否则无法过户。

- 土地性质: 是出让地还是划拨地?划拨地上市交易通常需要额外补缴土地出让金。

- 测绘图: 核对房屋的实际面积与房产证上的是否一致,是否存在违建。

价格谈判与支付定金

- 谈判: 基于房屋的实际情况和市场行情,与卖家或中介进行价格谈判。

- 定金:

- 性质: 定金具有法律效力,如果买家违约,定金不退;如果卖家违约,需双倍返还定金。

- 金额: 一般为总房款的5%-10%。

- 书面凭证: 务必签订书面的《定金合同》或《认购协议》,明确定金金额、支付方式、违约责任等。口头约定无效!

- 资金安全: 定金最好由第三方(如中介)代为保管,或直接支付给卖家,并保留好所有转账凭证和收据。

签订正式《房屋买卖合同》

这是最重要的法律文件,每一项都要仔细阅读,不要相信任何口头承诺。

- 合同必备条款:

- 基本信息: 双方身份信息、房屋地址、面积、价格、户型等。

- 付款方式: 明确首付、贷款、尾款的支付金额、时间和方式。建议通过银行“资金监管”,将房款存入第三方监管账户,待过户完成后才打给卖家,最安全。

- 过户时间: 明确约定具体的过户日期。

- 税费承担: 明确各项税费由谁承担(通常约定为各付各的,或卖家承担主要税费)。

- 房屋交付: 明确交房日期、交房标准(家具家电清单)、户口迁出时间(非常重要!)。

- 违约责任: 详细约定双方违约的具体情况和赔偿金额。

- 附属设施: 详细列出房屋交付时包含的家具、家电、装修等清单,并拍照留存。

- 户口问题: 必须约定卖方在过户后或某个具体日期前,将房屋内的户口全部迁出。 并约定逾期未迁出的违约金(如每日按房款万分之一计算)。

第三阶段:贷款与过户阶段 (交易中)

申请银行贷款

- 评估: 银行会对房屋进行评估,评估价通常会低于市场价,贷款额度基于评估价计算。

- 审批: 提交收入证明、银行流水等材料,等待银行审批贷款额度。

- 注意: 提前了解自己的征信状况,确保能获得理想的贷款利率和额度。

缴纳税费与办理过户

-

主要税费(买方承担):

- 契税: 首套房:90平米以下1%,90平米以上1.5%;二套房:90平米以下1%,90平米以上2%;三套及以上按3%或更高征收。

- 增值税及附加: 主要由卖方承担,但有时会约定由买方承担,房子“满二”可免征。

- 个人所得税: 主要由卖方承担,房子“满五唯一”可免征。

- 印花税、交易手续费等: 金额较小,各地政策不同。

-

过户流程:

- 买卖双方带齐所有材料(身份证、户口本、结婚证、房产证、买卖合同等)到不动产登记中心。

- 提交材料,审核,缴纳税费。

- 审核通过后,办理新的不动产权证书(房产证)。

第四阶段:交房与后续阶段 (买房后)

房屋交割

- 验收: 拿到新房钥匙后,再次仔细检查房屋设施、家具家电是否与合同约定一致。

- 费用结清: 与卖家办理各项费用的交接,包括:

- 水费、电费、燃气费、物业费、供暖费。

- 有线电视费、网络费等。

- 要求卖家提供近期的缴费凭证,确保无欠费。

- 户口迁出确认: 去当地派出所查询房屋内是否还有户口未迁出。这是最后的保障!

物业更名

凭新的不动产权证书和身份证,到物业公司办理业主信息变更。

三. 装修入住

一切确认无误后,就可以开始规划装修,安心入住了。

【终极要点总结】

- 产权清晰是前提: 一定要去不动产登记中心做产权核查,确认无查封、无抵押(或能解押)、产权人无争议。

- 合同为王,口头无效: 所有承诺都必须落实到书面合同中,特别是付款方式、交房标准、户口迁出、违约责任。

- 资金安全是核心: 首付款和房款尽量通过“资金监管”方式交易,切勿直接将大额现金打给卖家。

- 户口问题要盯紧: 在合同中明确约定户口迁出时间和违约责任,并在交房后去派出所核实。

- 房屋状况要摸透: 看房时多留意细节,特别是厨卫的防水、管道和墙体的裂缝。

- 税费政策要知晓: 了解“满五唯一”等关键政策,能帮你省下大笔税费。

- 专业的事交给专业的人: 如果流程复杂或自己不放心,可以聘请专业的房产律师陪同签约和过户,虽然会产生额外费用,但能有效规避风险。

祝您买房顺利,找到心仪的家!