二手房经纪人基础知识大全

二手房经纪人是一个专业性、综合性要求非常高的职业,它不仅是“卖房子”,更是金融服务、法律咨询、资源整合和客户关系管理的综合体现。

(图片来源网络,侵删)

第一部分:核心认知与心态

-

职业定位:

- 房产顾问: 不仅仅是中介,更是客户的购房/售房顾问,提供专业的市场分析和决策建议。

- 服务者: 核心是服务,服务好客户,建立信任,口碑是最好的广告。

- 信息枢纽: 你是连接房源、客源、金融、法务等所有相关信息的中心节点。

-

必备心态:

- 积极乐观: 房产行业有周期性,保持积极心态才能度过市场低谷。

- 坚韧不拔: 被拒绝是常态,需要有强大的心理素质和“打不死”的精神。

- 诚信为本: 这是行业的生命线,任何欺骗行为都会让你万劫不复。

- 终身学习: 政策、法规、金融产品、社区信息都在不断变化,必须持续学习。

第二部分:专业知识体系

这是经纪人安身立命的根本,必须扎实。

房产基础知识

-

房屋类型:

(图片来源网络,侵删)

(图片来源网络,侵删)- 商品房: 可上市自由交易,产权清晰。

- 公寓: 通常指商业性质(40年/50年产权),或普通住宅性质的小户型,注意商水商电、产权年限、不能落户/学区等差异。

- 别墅: 独门独院,通常面积大,总价高。

- 法拍房: 法院拍卖的房产,流程特殊,风险与机遇并存。

- 经济适用房/公房: 交易受限,通常需要满足特定条件(如满五年)才能上市。

-

建筑知识:

- 建筑结构: 砖混、框架、剪力墙,了解不同结构的优缺点(如抗震性、改造空间)。

- 房屋朝向: “南北通透”是黄金标准,影响采光、通风和居住舒适度。

- 楼层优缺点: 低楼层(方便、可能潮湿)、中楼层(黄金楼层)、高楼层(视野好、可能夏热冬冷)。

- 户型术语: 开间、进深、动静分区、干湿分离、得房率等。

-

面积术语:

- 建筑面积: 房屋外墙勒脚以上各层的外围水平投影面积之和。

- 套内面积: 套内房屋使用面积 + 套内墙体面积 + 阳台建筑面积。

- 公摊面积: 电梯井、楼梯间、公共走廊等由整栋楼业主共同分摊的面积。

- 得房率: 套内建筑面积 / 建筑建筑面积,是衡量户型好坏的重要指标。

法律与政策知识

-

产权知识:

- 产权年限: 住宅70年,商业40/50年,了解产权到期后的续期政策。

- 产权性质: 普通商品房、经济适用房、央产房等,不同性质交易规则不同。

- 满五唯一: 最重要的税收优惠政策之一。“满五”指房产证出证时间或契税票填发时间满五年;“唯一”指业主以家庭为单位,在该城市内只有这一套住房,满足此条件可免征个人所得税和增值税。

-

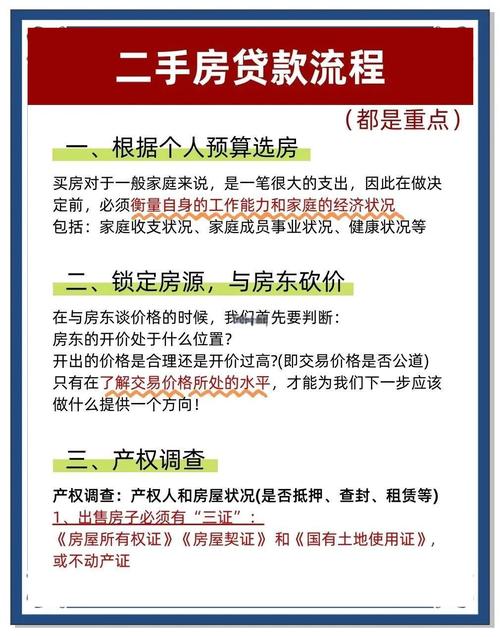

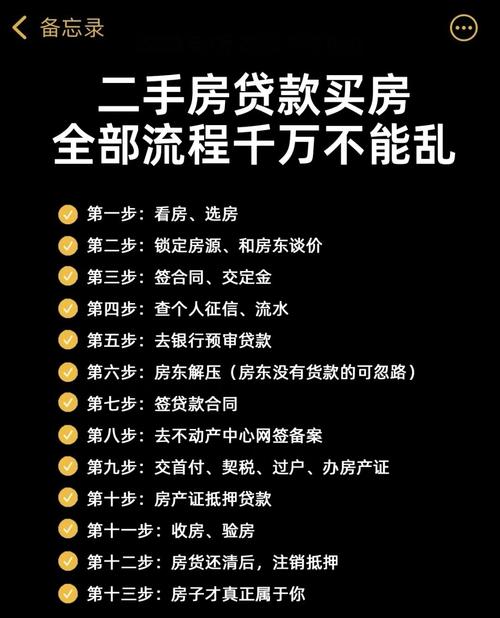

交易流程(核心中的核心):

(图片来源网络,侵删)

(图片来源网络,侵删)- 第一步:签约

- 定金合同: 买方支付定金,锁定房源,定金具有法律效力,违约不退/双倍返还。

- 居间合同/委托出售协议: 客户与经纪公司签订,明确服务内容和佣金。

- 房屋买卖合同: 最重要的法律文件,必须由三方(买方、卖方、中介)签字盖章,合同条款必须清晰、无歧义。

- 第二步:资金监管

- 首付款监管: 将首付款存入指定的银行监管账户,而非直接给卖家或中介,确保资金安全。

- 第三步:网签备案

在住建委系统上进行网上签约,生成唯一的合同编号,这是房产交易的“身份证”,防止一房多卖。

- 第四步:贷款审批

买方向银行申请贷款,银行会评估房屋价值和买方资质,审批贷款额度。

- 第五步:缴税过户

双方携带身份证、户口本、结婚证、原房产证等材料,到不动产登记中心办理缴税(契税、增值税、个税等)和过户手续,领取新的房产证。

- 第六步:抵押登记

如果是贷款购房,银行会拿着新的房产证到登记中心办理抵押登记,银行成为抵押权人。

- 第七步:物业交割

卖方结清所有费用(水、电、燃气、物业费等),买方验房,更换门锁,正式接收房屋。

- 第一步:签约

-

税费知识(必须熟记):

- 买方承担:

- 契税: 首套房90㎡以下1%,90㎡以上1.5%;二套房90㎡以下1%,90㎡以上2%;三套房及以上或有非普通住宅(如别墅)通常为3%。

- 印花税: 目前对个人销售/购买住房暂免征收。

- 卖方承担:

- 增值税及其附加: 满2年免征,不满2年则按“差额”或“全额”征收(税率较高)。

- 个人所得税: 按“差额”征收(利润的20%)或“核定征收”(总价的1%或2%)。“满五唯一”是免征个税的关键。

- 买方承担:

金融知识

-

贷款类型:

- 商业贷款: 最主流的贷款方式,利率由央行和银行决定。

- 公积金贷款: 利率低,但额度有限,有缴存年限和余额要求。

- 组合贷款: 商业贷款 + 公积金贷款,当公积金贷款额度不足时使用。

-

贷款关键术语:

- 首套房/二套房: 认定标准以家庭为单位,看全国范围有无房贷记录。

- 贷款成数: 贷款金额 / 房屋评估价,评估100万的房子,贷款70万,就是7成,首付3成。

- 贷款利率: 分为基准利率、LPR(贷款市场报价利率),目前多为LPR浮动利率。

- 等额本息 vs 等额本金:

- 等额本息: 每月还款额固定,前期利息多,本金少,适合收入稳定的人群。

- 等额本金: 每月还款本金固定,利息递减,总利息少,前期还款压力大,适合前期收入高的人群。

第三部分:核心业务技能

-

房源开发与维护:

- 房源来源: 电话call客、小区驻守、网络端口、老客户转介绍、同行合作。

- 房源实勘: 必须亲自上门,拍照、录像、测量、记录房屋优缺点、周边配套、噪音情况等,形成详细的“房源档案”。

- 房源维护: 定期与业主沟通,了解业主心态(急售/不急售、底价期望),更新房源状态(在售/已售/已租)。

-

客源开发与维护:

- 客源来源: 线上平台(贝壳、链家等)、线下门店、朋友介绍、社区活动。

- 客户需求分析: 深入沟通,挖掘客户真实需求(预算、区域、户型、楼层、学区、通勤等),而不是停留在表面。

- 客户分级管理: 根据意向度和购买力,将客户分为A(急切、高意向)、B(有需求、在对比)、C(潜在)等级别,分配不同的跟进频率和资源。

-

带看技巧:

- 带看前: 明确客户需求,提前规划好带看路线,准备好房源资料,再次确认业主方便。

- 带看中: 主动介绍房屋亮点,同时客观分析缺点,引导客户想象居住场景,适时提问,了解反馈,控制带看节奏和时间。

- 带看后: 及时复盘,总结优缺点,询问客户感受,为下一次带看或推荐新房源做准备。

-

谈判与促成:

- 建立信任: 谈判的基础是双方都信任你作为公正的第三方。

- 掌握底牌: 清楚双方的底价(业主底价、客户最高心理价)。

- 寻找平衡点: 在价格、付款方式、交房时间等条款上,找到双方都能接受的解决方案。

- 临门一脚: 当双方意向接近时,要敢于提出成交建议,推动签约。

第四部分:职业素养与工具

-

沟通能力:

- 倾听: 80%的时间在听,20%的时间在说。

- 表达: 清晰、准确、有条理,能用客户听得懂的话解释专业术语。

- 同理心: 站在客户角度思考问题,理解他们的焦虑和喜悦。

-

时间管理:

使用日历、待办事项列表等工具,合理安排带看、跟进、学习、开会的时间。

-

必备工具:

- 手机: 通讯、拍照、导航。

- 交通工具: 电动车或汽车,保证带看效率。

- 专业App: 贝壳/链家等App(查房源、查政策)、计算器(算税、算月供)、地图App。

第五部分:行业术语速查

- 实勘: 亲自上门看房。

- 空看: 没有客户,自己先去看房。

- 钥匙盘: 经纪公司有钥匙的房源,方便随时带看。

- 独家房源: 业主只委托给一家经纪公司销售。

- 客源跟进: 联系潜在客户。

- 逼定: 通过技巧促使客户下决心。

- 跳单: 客户绕过中介,私下与业主成交,这是经纪人的最大风险之一,需通过合同规避。

- 单: 一笔成功的交易。

成为一名优秀的二手房经纪人,是一个“道”(心态、诚信)与“术”(知识、技能)相结合的过程,入门不难,但要做好、做久、做精,需要持续不断地学习、实践和反思,把每一个客户都当成朋友,把每一套房子都当成自己的作品,你就能在这个充满挑战的行业中找到自己的价值和成就。