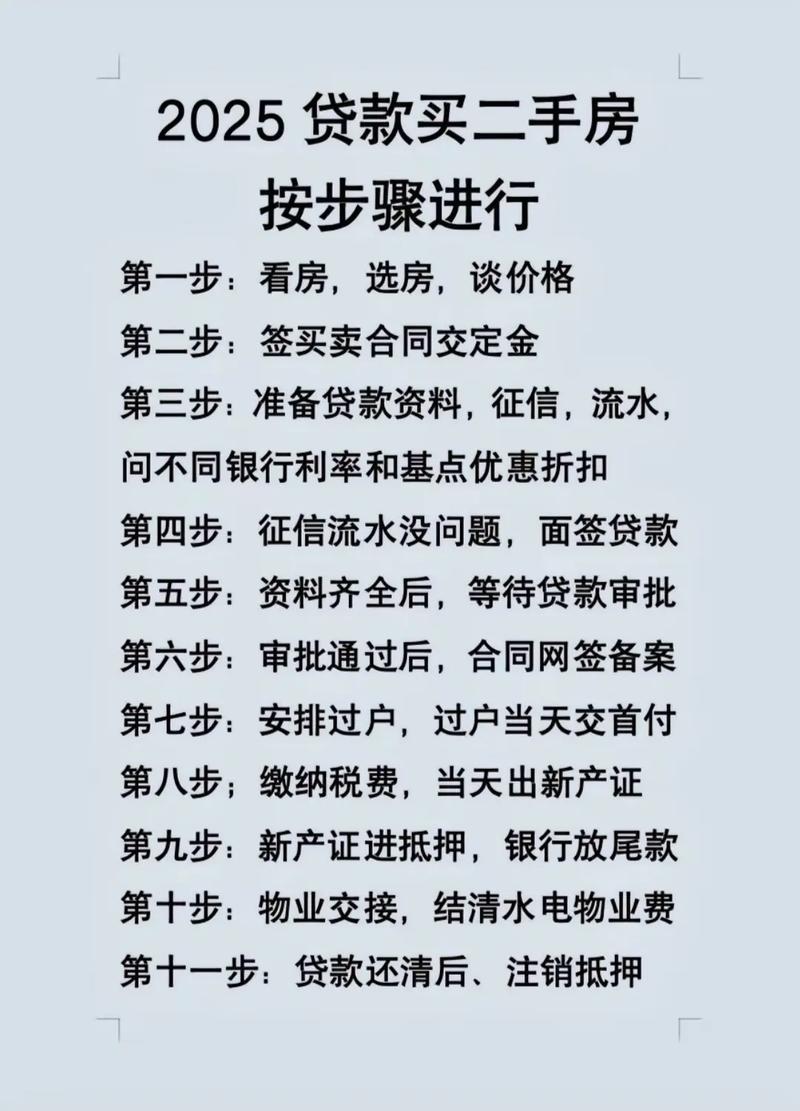

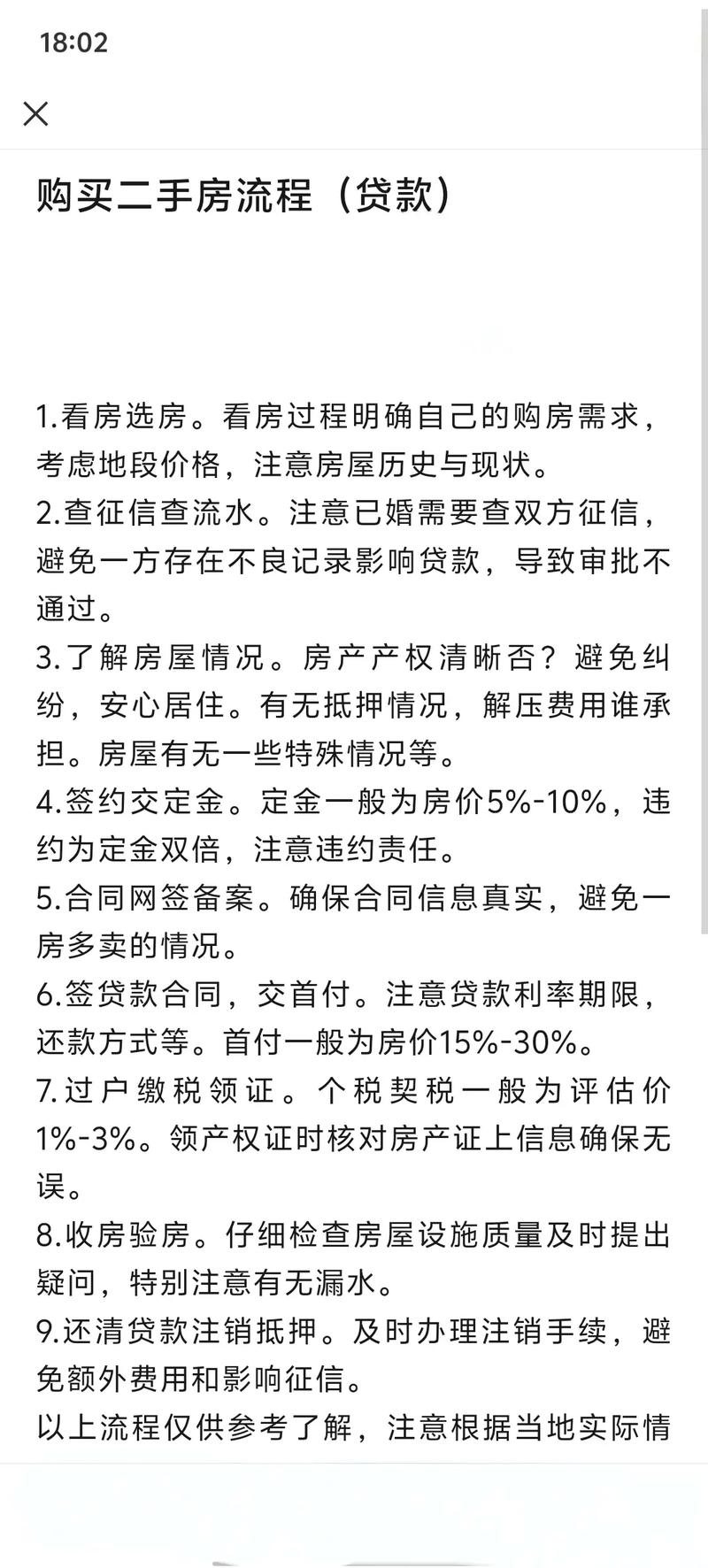

核心流程概览

整个过程可以概括为:看房 → 签约 → 审贷 → 过户 → 抵押 → 放款 → 交房。

(图片来源网络,侵删)

第一阶段:准备与看房 (买方主导)

这个阶段主要是买方明确需求并找到心仪的房子。

-

明确自身需求与预算:

- 确定购房区域、户型、面积等基本要求。

- 计算首付能力: 首套房、二套房的首付比例不同(通常首套房20%-30%,二套房更高),需提前准备。

- 评估月供能力: 根据家庭收入,计算出每月能承受的贷款金额,避免过度负债。

-

初步看房与筛选:

- 通过中介平台或朋友推荐,寻找符合要求的房源。

- 实地看房,考察房屋的户型、朝向、楼层、装修、采光、噪音、小区环境等。

- 了解周边的交通、配套(学校、商场、医院)、物业等情况。

-

资质审核(自查):

(图片来源网络,侵删)

(图片来源网络,侵删)- 征信报告: 这是银行审批贷款的核心,提前查询个人征信,确保没有严重逾期(如“连三累六”),即连续3次或累计6次逾期,如有问题,需提前解决。

- 收入证明: 准备稳定的收入证明(如银行流水、劳动合同、税单等),证明有足够的还款能力。

- 其他材料: 准备好身份证、户口本、结婚证(如已婚)等基本证件。

第二阶段:签约与支付定金 (买卖双方与中介)

找到心仪的房子后,进入实质性交易环节。

-

协商价格与条款:

- 与房主商定最终成交价格、付款方式、交房时间、家具家电处理方式等。

- 明确交易流程和违约责任。

-

签订《房屋买卖合同》(定金合同):

- 在中介的见证下,买方、卖方、中介三方签订《房屋买卖合同》或《定金协议》。

- 房屋基本信息、成交价、付款方式、定金金额、违约责任等。

- 支付定金: 买方按照合同约定,向卖方支付一笔定金(通常是房价的1%-5%),定金具有法律效力,如果买方违约,定金不退;如果卖方违约,需双倍返还定金。

第三阶段:申请贷款与银行审批 (买方与银行)

这是整个流程中最核心、耗时最长的环节。

(图片来源网络,侵删)

-

提交贷款申请:

- 买方携带身份证、户口本、婚姻证明、收入证明、银行流水、购房合同等所有材料,到合作的银行网点提交房贷申请。

- 银行会对申请人的征信、收入、还款能力进行初步审核。

-

银行审批与评估:

- 银行审批: 银行内部风控部门会对买方资质进行综合评估,决定是否批准贷款以及能批多少额度、多少利率。

- 房屋评估: 银行会指定或认可的评估机构对房屋进行市场价值评估。评估价不等于成交价!银行会以评估价作为基准来计算贷款额度,而不是成交价。贷款额度 = 评估价 × 贷款成数,如果评估价低于成交价,可能会导致贷款额度不足,买方需要准备更多的首付。

-

签署贷款合同:

- 银行审批通过后,会通知买方签署正式的《个人购房借款及担保合同》。

- 买方需要购买房屋保险(部分银行要求),并将保险的第一受益人指定为银行。

-

等待《同贷书》:

银行审批通过后,会出具一份《贷款承诺函》或《同贷书》,明确同意放贷的金额、年限等,这份文件是后续办理过户手续的关键。

第四阶段:资金监管与过户 (买方、卖方、中介、房管局)

拿到银行的“通行证”后,就可以办理房屋产权转移了。

-

办理资金监管:

- 为了保证交易安全,房款通常会进入由银行或房管局指定的“第三方资金监管账户”。

- 买方将首付款存入监管账户,银行在放款时,会将监管账户中的首付款和贷款一并打给卖方,非常安全。

-

缴纳税费:

- 双方携带身份证、户口本、婚姻证明、购房合同、发票等材料,到税务部门缴纳交易税费。

- 主要税费包括:契税(由买方承担)、增值税、个人所得税(由卖方承担,满足“满五唯一”等条件可免)等。

-

办理过户手续:

- 缴纳完税费后,携带所有材料和完税证明,到当地的不动产登记中心(房管局)办理。

- 核心流程是:将房屋的所有权从卖方名下,转移到买方名下,买方会拿到新的不动产权证书(房产证)。

第五阶段:抵押登记与银行放款 (买方、银行、房管局)

房子虽然过户了,但银行的抵押权还未确立。

-

办理抵押登记:

- 买方(新房主)拿着新的房产证,和银行工作人员一起,到不动产登记中心办理抵押登记手续。

- 这个步骤意味着,这套房产被抵押给了银行,作为贷款的担保,房产证上会备注“抵押”状态。

-

银行放款:

- 抵押登记完成后,不动产登记中心会将《不动产登记证明》(抵押权证明)交给银行。

- 银行确认抵押权已设立,便会将贷款总额(即监管账户中的首付款+银行贷款)一次性划转到卖方的指定银行账户。

- 至此,卖方收到全部房款,交易的核心资金流程结束。

第六阶段:交房与后续 (买卖双方)

所有法律和资金手续都完成后,进入最后的交割环节。

-

物业交割:

- 买卖双方在约定时间进行房屋交接。

- 卖方需要交还: 房屋钥匙、门禁卡、燃气卡、电卡、水卡等。

- 结清费用: 卖方需结清交房日期前的所有物业费、水电燃气费、供暖费等,并向买方提供缴费凭证。

-

户口迁出:

卖方需在合同约定的时间内,将房屋内的所有户口迁出,买方可以拿着新房产证到派出所查询确认。

-

贷款月供开始:

- 从次月开始,买方需要按照贷款合同的约定,按时向银行偿还月供(本金+利息)。

重要注意事项总结

- 选择靠谱中介: 一个专业、负责的中介可以极大地简化流程,规避风险,处理很多繁琐的协调工作。

- 核实房屋信息: 确保卖方是产权人,房屋没有产权纠纷、查封或抵押(除非是银行正在办理的抵押)。

- 保留所有凭证: 从定金收据到各类合同、发票、凭证,都要妥善保管,以备不时之需。

- 提前咨询银行: 不同银行的贷款政策、利率、审批速度可能不同,可以多咨询几家,选择最适合自己的。

- 预留充足时间: 整个流程从签约到放款,通常需要1-3个月时间,请合理安排自己的时间和计划。

希望这份详细的流程指南能帮助您顺利完成二手房贷款购买!