香港房价历史走势:一部波澜壮阔的“双城记”

香港房价走势并非一条平滑的曲线,而是由几次巨大的泡沫和深刻的崩盘构成,其背后是香港独特的经济、政治和社会因素。

(图片来源网络,侵删)

我们可以将历史分为以下几个关键阶段:

第一阶段:战后至70年代 - 稳步起步期

- 背景: 二战后,香港人口从内地大量涌入,住房需求急剧增加,政府开始介入,成立香港房屋协会,并推行“十年建屋计划”。

- 房价特点: 房价处于较低水平,但开始稳步上涨,市场主要由本地中产阶级和普通市民的需求驱动,尚未成为全球金融投机的焦点。

- 驱动因素: 经济起飞、工业化、人口增长、基础住房需求。

第二阶段:80年代至1997年 - 泡沫形成与顶峰 (The Bubble Era)

这是香港房价史上第一个,也是影响最深远的一个大牛市。

- 背景:

- 中英谈判与前途问题: 80年代初,中英就香港前途问题谈判,市场一度悲观,房价短暂下跌。

- 《中英联合声明》签署: 1984年签署后,香港前途明朗,信心恢复,外资和本地资金大量涌入楼市。

- 经济转型: 香港从制造业转型为金融、贸易和服务中心,高薪职位增加,购买力飙升。

- 内地因素: 改革开放后,内地资金开始通过各种渠道进入香港楼市。

- 联系汇率制度: 1983年实施,港元与美元挂钩,利率受美国影响,在低利率环境下,借贷成本降低,刺激了投机活动。

- 房价走势: 从1984年开始,房价进入长达13年的超级大牛市,尤其是1995至1997年,房价在回归前的“红筹热”和“炒楼花”热潮中,以近乎疯狂的速度飙升。

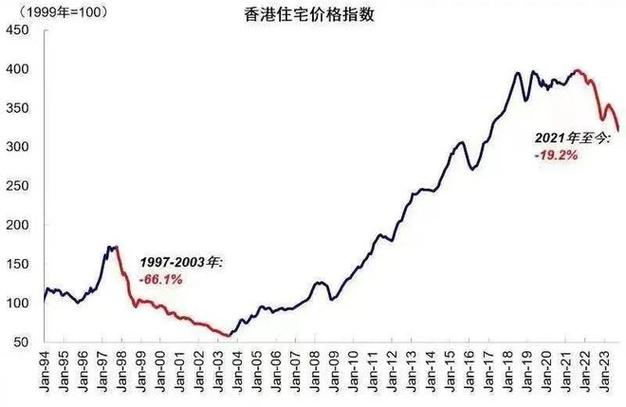

- 顶峰: 1997年第三季度,香港房价达到历史第一个顶峰,以私人住宅价格指数为例,从1984年的约50点飙升至1997年的超过170点(以1999年=100为基准,实际价格涨幅更为惊人)。

- 驱动因素: 回归预期、经济转型、低利率、内地资金涌入、过度投机。

第三阶段:1997年 - 2003年 - 亚洲金融风暴与漫长调整 (The Great Crash & Slump)

这是香港房价史上最惨烈的崩盘和最漫长的熊市。

- 背景:

- 亚洲金融风暴 (1997-98): 国际投机者狙击港元,香港政府为捍卫联系汇率大幅加息,楼市急转直下。

- 泡沫破裂: 前期过高的房价无法支撑,买盘瞬间消失,房价开始暴跌。

- SARS疫情 (2003): 非典疫情重创香港经济,社会气氛悲观,大量人口移民或失业,楼市雪上加霜。

- 房价走势: 从1997年顶峰到2003年,房价经历了长达6年的下跌,跌幅巨大,普遍认为整体房价较1997年顶峰下跌了约65%,许多在高位接盘的“负资产”家庭资产严重缩水。

- 谷底: 2003年第二季度,房价跌至历史最低点。

- 驱动因素: 金融风暴、高利率、经济衰退、SARS疫情、信心崩溃。

第四阶段:2003年 - 2008年 - 复苏与再创新高

- 背景:

- 《内地与香港关于建立更紧密经贸关系的安排》: 2003年签署,为香港经济注入强心剂。

- 自由行: 内地游客访港,带动零售、旅游,也刺激了内地买家对香港房产的需求。

- 低利率环境: 全球进入低利率时代,再次降低了借贷成本。

- 经济复苏: 香港经济摆脱SARS阴影,强劲反弹。

- 房价走势: 房价从2003年的谷底开始反弹,并在2007-2008年期间,首次超越1997年的历史高点。

- 驱动因素: CEPA、自由行、低利率、经济复苏、内地需求。

第五阶段:2008年 - 2009年 - 金融海啸短暂冲击

- 背景: 全球金融危机爆发,雷曼兄弟倒闭事件对香港金融业造成巨大冲击。

- 房价走势: 房价在2008年下半年出现短暂但急剧的下跌,但由于香港政府迅速推出提振经济的措施,以及中国内地的强力刺激,香港经济和楼市很快从危机中恢复。

- 驱动因素: 全球金融危机、短暂恐慌。

第六阶段:2009年 - 2025年 - 超级牛市与“上车难”

这是香港房价史上最长、也是最脱离基本面的一个牛市。

(图片来源网络,侵删)

- 背景:

- 超低利率: 全球央行量化宽松,香港作为联系汇率区,长期享受超低利率。

- 内地需求爆发: 尤其是2025年后,随着内地经济高速增长和资产价格上涨,大量内地资金通过不同渠道涌入香港购买豪宅,成为推高房价的关键力量。

- 供应严重短缺: 土地供应长期不足,新盘推出速度跟不上需求,导致“供不应求”成为常态。

- 港元资产避险: 在中美贸易战等地缘政治风险下,香港的房地产被视为相对安全的港元资产。

- 房价走势: 房价从2009年开始,一路攀升,在2025年左右达到历史最高峰,根据差饷物业估价署数据,2025年10月的私人住宅平均价格较2003年的谷底上涨了超过400%,房价收入比和租金回报率均达到世界极端水平。

- 顶峰: 2025年。

- 驱动因素: 超低利率、内地资金洪流、供应短缺、资产避险。

第七阶段:2025年至今 - 社会事件、疫情与政策转向

- 背景:

- 社会事件 (2025): 社会动荡严重冲击了经济和市民信心,楼市交投冻结,房价开始回调。

- 新冠疫情 (2025-2025): 全球疫情导致经济停摆,边境封锁,人口流动受限,楼市再次受压。

- 全球加息周期 (2025-至今): 为对抗通胀,美联储等全球主要央行进入激进加息周期,香港随之大幅加息,借贷成本急剧上升,对高杠杆的楼市构成致命打击。

- 需求端政策: 2025年底至今,香港政府推出了一系列“撤辣”措施(如取消买家印花税、额外印花税等),旨在提振楼市。

- 房价走势: 从2025年高位开始,经历了近4年的持续下跌,截至2025年初,整体房价较2025年的最高点已累计下跌约20%-25%,部分区域和豪宅的跌幅更大,目前市场处于政策刺激下的观望和筑底阶段。

- 驱动因素: 社会事件、疫情、全球加息、需求端政策松绑。

总结与展望

历史走势图的核心特征:

- 周期性极强: 牛市长、泡沫大,熊市猛、调整深。

- 双城驱动: 香港本地经济是基础,但内地因素(资金、政策、需求)是过去20年房价走势最重要的“放大器”。

- 利率是关键: 联系汇率制度使香港对美国的利率政策极为敏感,低利率是牛市的燃料,高利率是熊市的扳机。

- 供应是核心矛盾: 土地供应不足是导致房价长期高企、民生痛苦的根源性问题。

未来展望:

香港楼市正处在一个关键的转折点。

- 短期: 随着“撤辣”等政策的落地,市场情绪有所回暖,交投量有所回升,但高利率环境短期内难以改变,房价大幅反弹的动力不足,市场将进入一个“量增价稳”或“缓慢筑底”的阶段。

- 中长期: 楼市的走向将取决于几个核心变量的博弈:

- 利率走向: 美联储何时降息,将直接影响香港的借贷成本。

- 经济与信心: 香港能否成功融入国家发展大局(如大湾区),恢复国际金融中心地位,将决定本地经济的长期活力和市民的信心。

- 土地供应: 政府能否有效增加土地和房屋供应,从根本上缓解“上车难”问题。

- 内地因素: 内地经济复苏情况和资金流向,依然是影响豪宅市场的重要变量。

香港房价的历史是一部由宏观政治、经济和金融力量交织而成的史诗,未来的走势,将取决于香港能否在新的时代背景下,找到平衡经济发展、民生改善和资产价格的“新均衡”。

(图片来源网络,侵删)