下面我将为您详细、清晰地解释不满2年二手房需要缴纳的各项税费,并提供计算案例和避税建议。

(图片来源网络,侵删)

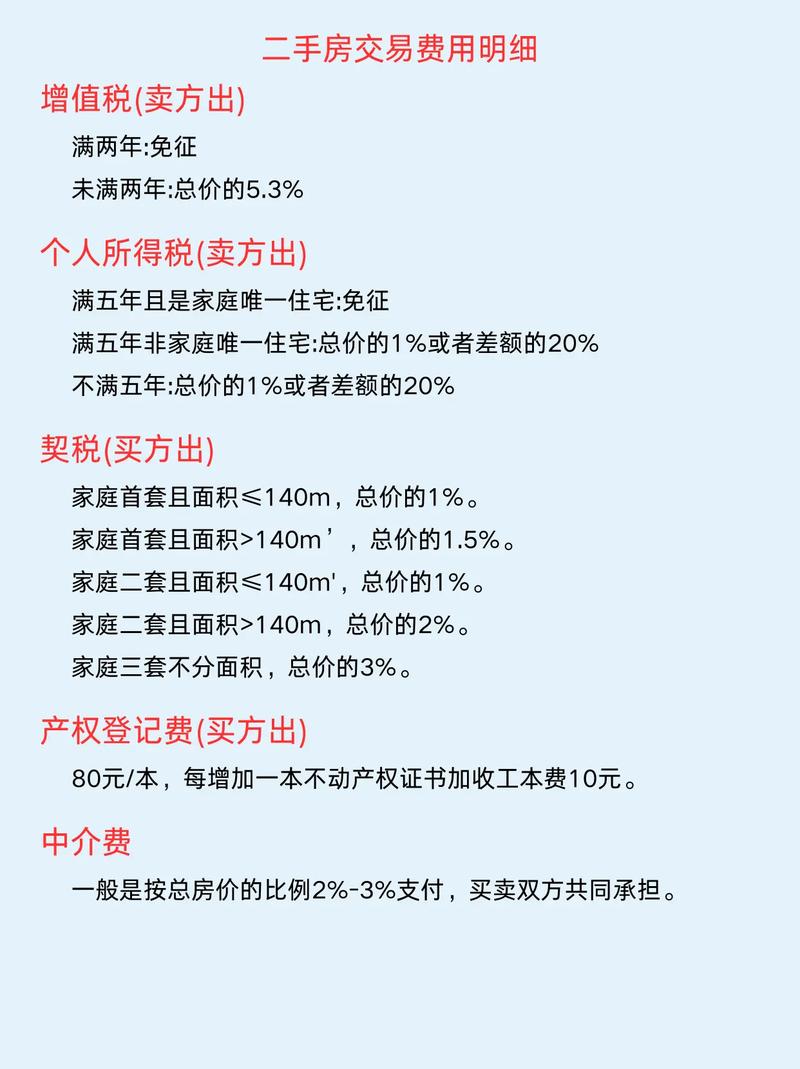

核心要点

不满2年的住宅,在交易时无法享受“增值税及附加税”的免税优惠,这是其税费高昂的最主要原因。

根据中国现行的税收政策,个人将购买不足2年的住房对外销售的,全额征收增值税及其附加税,这里的“全额”指的是房屋的总价,而不是增值部分。

不满2年二手房主要税费清单

以下是买卖双方通常需要承担的税费项目:

买方需要缴纳的税费

买方的税费相对固定,与房屋持有时间关系不大。

(图片来源网络,侵删)

-

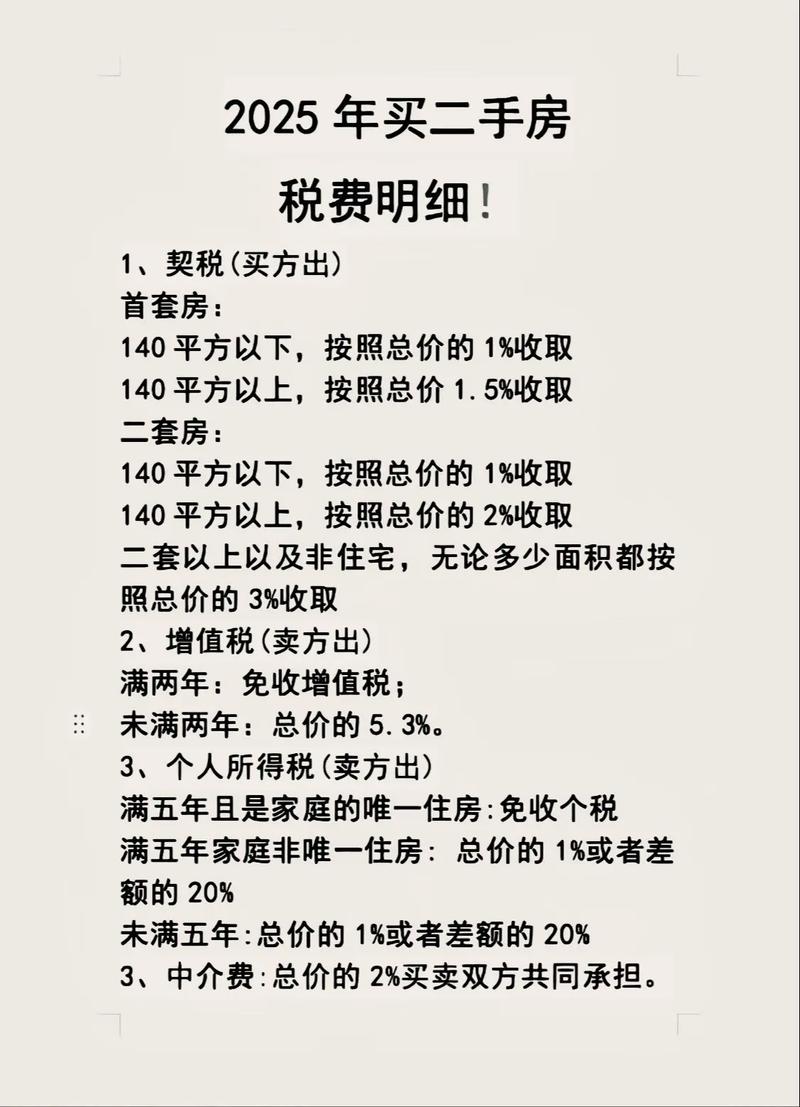

契税

- 计算基础:房屋成交价(或税务核定价,取较高者)。

- 税率:

- 首套房:

- 房屋面积 ≤ 90平方米:1%

- 房屋面积 > 90平方米:1.5%

- 二套房:

- 房屋面积 ≤ 90平方米:1%

- 房屋面积 > 90平方米:2%

- 三套及以上:通常为3%(具体以当地政策为准)。

- 首套房:

- 注意:北上广深等一线城市对“二套房”的认定和契税政策有特殊规定,需特别注意。

-

印花税

- 政策:目前对个人销售或购买住房暂免征收印花税,此项通常为0。

-

交易手续费

- 计算基础:房屋建筑面积。

- 标准:一般为每平方米几元钱,不同城市有差异,通常在几百元左右。

卖方需要缴纳的税费(重点!)

卖方的税费是“不满2年”情况下的重头戏。

(图片来源网络,侵删)

-

增值税及其附加税(最关键!)

- 征收政策:个人购买不足2年的住房对外销售的,全额征收。

- 计算基础:房屋成交价(或税务核定价,取较高者)。

- 税率:

- 增值税税率:5%

- 附加税(城市维护建设税、教育费附加等):通常为增值税的12%左右(各地比例略有不同)。

- 综合税率:为了方便计算,通常将两者合并,按 3% 或 6% 估算。这是不满2年房子最大的成本!

-

个人所得税

- 征收政策:分为两种计算方式,税务部门会按对卖方更有利的一种方式来征收。

- 计算方式一(核定征收):

- 计算基础:房屋成交价(或税务核定价)。

- 税率:通常为 1% 或 2%,具体由各地税务局核定。

- 适用情况:卖方无法提供其原始购房发票或无法准确计算房屋原值时,通常采用此方式。

- 计算方式二(差额征收):

- 计算基础:(房屋成交价 - 房屋原值 - 合理费用)× 20%

- 房屋原值:指当时的购房价格。

- 合理费用:包括契税、印花税、评估费、中介费等与交易相关的费用。

- 适用情况:卖方能提供完整、准确的房屋原值凭证,且计算出的差额小于核定征收的金额时,可能采用此方式,对于不满2年的房子,由于增值税是全额征收,差额部分可能很小,所以通常核定征收(1%)对卖方更划算。

-

交易手续费

- 计算基础:房屋建筑面积。

- 标准:与买方相同,一般为每平方米几元,总额不高。

计算示例

假设:

- 房屋总价:200万元

- 房屋面积:100平方米

- 卖方购买时间:1年8个月(不满2年)

- 卖方为“满五唯一”家庭(即持有满5年且是家庭唯一住房),但此处不适用,因为不满2年。

- 买方为首套房。

买方应缴税费

- 契税:200万 × 1.5% = 30,000元 (首套,面积>90平)

- 印花税:0元

- 交易手续费:假设5元/㎡,100㎡ × 5元 = 500元

- 买方总计:约 30,500元

卖方应缴税费

- 增值税及附加:200万 × 5.3% = 106,000元

- 个人所得税:200万 × 1% (核定征收) = 20,000元

- 交易手续费:假设5元/㎡,100㎡ × 5元 = 500元

- 卖方总计:约 126,500元

小结: 在这个例子中,仅仅因为“不满2年”这一条件,卖方就需要额外承担超过10万元的税费。

“满五唯一”与“满二”的对比

为了更直观地理解“不满2年”的成本,我们做一个对比:

| 房屋情况 | 增值税及附加 | 个人所得税 | 卖方主要税负对比 |

|---|---|---|---|

| 不满2年 | 全额征收 (5.3%) | 核定征收 (1%) | 税负极高 |

| 满2年,但不满5年 | 免征 | 核定征收 (1%) 或 差额征收 (20%) | 税负较低(省去了巨额增值税) |

| 满5年,且是“唯一”住房 | 免征 | 免征 | 基本无税(最理想状态) |

- “满二” 的主要意义是免征增值税,这是二手房交易中最大的一笔税。

- “满五唯一” 则是终极福利,不仅免增值税,也免个税。

重要提醒与建议

-

地方政策差异:以上是国家层面的统一规定,但各地方在执行细节(如个税核定征收的具体税率、增值税附加税的比例等)上可能存在差异。在交易前,务必咨询当地房产中介或税务部门,获取最准确的信息。

-

“税务核定价”:税务部门会对房屋价格进行评估,如果成交价明显低于市场价(“阴阳合同”),税务部门将按核定价来计算税费,这可能导致税费比预期更高。

-

合同约定:税费由谁承担(俗称“税费转嫁”)是买卖双方谈判的重点,在合同中必须明确约定各项税费的承担方,避免后续产生纠纷。

-

对买方的影响:虽然主要税负在卖方,但如果卖方因税费过高而抬高总价,最终成本可能会转嫁给买方,购买不满2年的二手房时,要将卖方高额的税费成本考虑在总购房款内。

-

资金规划:对于卖方来说,提前规划好这部分税款的资金来源至关重要,避免在交易时因资金问题导致违约。

希望这份详细的解释能帮助您全面了解不满2年二手房的税费情况!