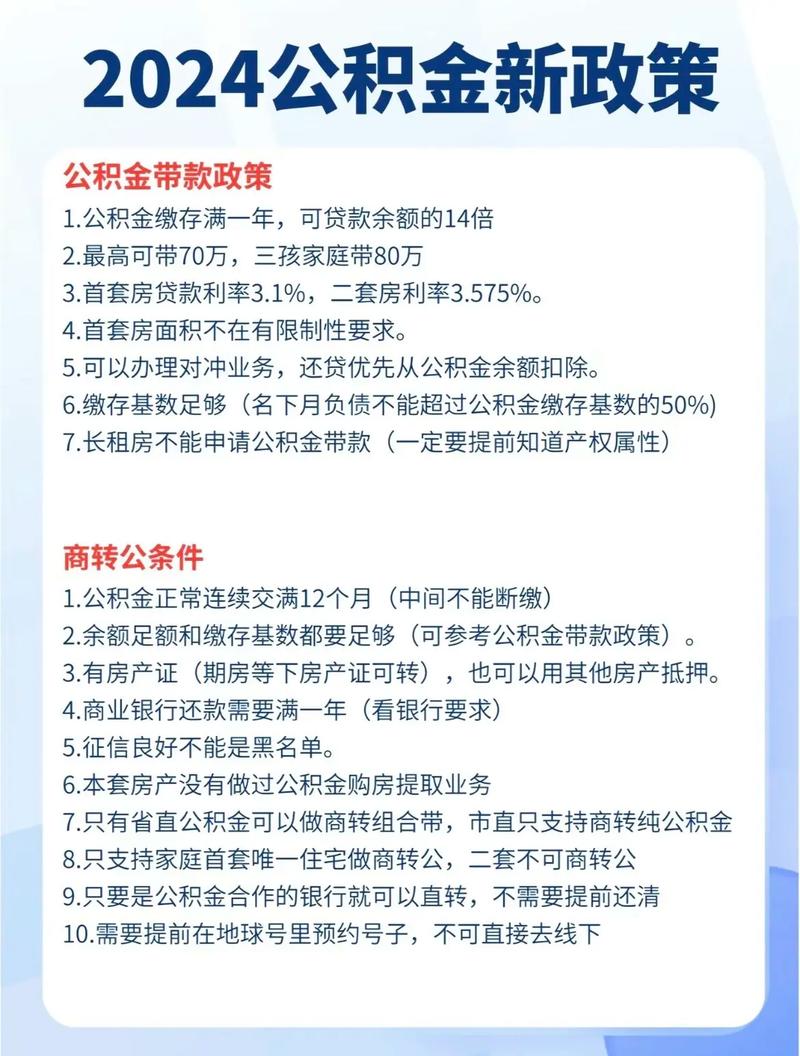

“认房不认贷”全面落实,首付比例和利率持续优化,但核心城市限购政策依然存在。

(图片来源网络,侵删)

以下是详细解读:

核心限购政策(资格是前提)

这是申请贷款的“入场券”,没有购房资格,一切都无从谈起。

-

限购区域:

- 长沙市中心城区:包括芙蓉区、天心区、岳麓区、开福区、雨花区、望城区。

- 长沙县:部分街道(如湘龙街道、㮾梨街道等)。

- 浏阳市、宁乡市:不属于限购区域。

-

限购资格:

(图片来源网络,侵删)

(图片来源网络,侵删)- 本市户籍家庭:在限购区域内,已拥有1套住房的,限购第2套住房。

- 非本市户籍家庭:在长沙限购区域内必须连续缴纳24个月(2年)以上的个人所得税或社会保险证明,且在限购区域内限购1套住房。

- 特别说明:长沙的“认房不认贷”政策已全面落地,这意味着:

- 如果您在长沙名下无房,无论在全国是否有贷款记录,都按首套房政策执行。

- 如果您在长沙名下有1套房,无论贷款是否还清,都按二套房政策执行。

首套房贷款政策

这是针对在长沙名下无房,且满足上述限购条件的购房者。

-

首付比例:

- 最低首付款比例:20%。

- 执行条件:这是目前长沙市场的普遍标准,只要您是首套资格,首付比例通常为房屋评估价或网签价(取低者)的20%。

-

贷款利率(LPR加点):

- 基准利率:LPR(贷款市场报价利率)。

- 最新加点情况:首套房的贷款利率普遍在LPR-45个基点左右。

- 举例说明(2025年初):目前5年期以上LPR为3.95%,那么首套房的实际利率大约为

95% - 0.45% = 3.5%,不同银行可能会有微小差异,但基本在这个水平。

二套房贷款政策

这是针对在长沙名下已有1套住房,且满足上述限购条件的购房者。

(图片来源网络,侵删)

-

首付比例:

- 最低首付款比例:30%。

- 执行条件:只要您在长沙名下有1套房产,无论前一套贷款是否还清,购买第二套住房时,首付比例最低为30%。

-

贷款利率(LPR加点):

- 基准利率:LPR。

- 最新加点情况:二套房的贷款利率普遍在LPR+15个基点左右。

- 举例说明(2025年初):目前5年期以上LPR为3.95%,那么二套房的实际利率大约为

95% + 0.15% = 4.1%。

特殊情况说明

-

“卖一买一”退税政策:

- :个人出售自有住房并在现住房出售后1年内,在长沙范围内重新购买住房的,可申请退还其出售现住房已缴纳的个人所得税。

- 目的:鼓励“卖旧买新”,改善居住条件,促进二手房市场流通。

- 操作:需要在购买新房后申请,具体流程和所需材料可咨询长沙市税务局。

-

“带押过户”:

- :这是近年来大力推行的一项便民政策,允许在未结清原住房贷款的情况下,直接办理房屋过户手续,无需卖方先自筹资金还清贷款。

- 优势:大大降低了二手房交易的资金门槛和流程复杂性,缩短了交易周期。

- 现状:长沙多家银行已支持“带押过户”,但具体能否办理以及流程细节,仍需咨询意向银行和不动产登记中心确认。

贷款额度与年限

- 贷款额度:通常为房屋评估价或网签价(取低者)的80%(首套)或70%(二套)。

- 贷款年限:

- 最长贷款年限可达30年。

- 贷款年限 + 房龄(从房屋建成之日起计算)通常不超过40-50年(具体看银行规定)。

- 借款人年龄 + 贷款年限通常不超过65-70年。

总结与建议

| 购房资格 | 首付比例 | 参考贷款利率 (LPR=3.95%) | 关键点 |

|---|---|---|---|

| 首套房 | 不低于20% | LPR - 45bp ≈ 3.5% | 全国有无贷款记录不影响 |

| 二套房 | 不低于30% | LPR + 15bp ≈ 4.1% | 在长沙有无房产是关键 |

给您的建议:

- 确认资格:第一步,务必先确认自己是否具备长沙的购房资格(户籍、社保年限等)。

- 多方咨询:利率和首付比例虽然是基准,但不同银行、不同时间点可能会有微调,建议多咨询2-3家主流银行(如工商银行、建设银行、农业银行、中国银行、招商银行等),了解最新的具体政策和审批情况。

- 评估价格:银行会进行独立评估,评估价可能会低于您的网签价,最终贷款额度以评估价为准。

- 善用政策:如果您符合“卖一买一”的条件,记得及时申请退税,能省下一笔可观的费用,如果交易对方有未还清的贷款,可以主动询问“带押过户”的可能性。

希望以上信息对您有帮助!祝您购房顺利!