以下是详细的步骤、注意事项和风险提示,希望能帮助您顺利完成交易。

(图片来源网络,侵删)

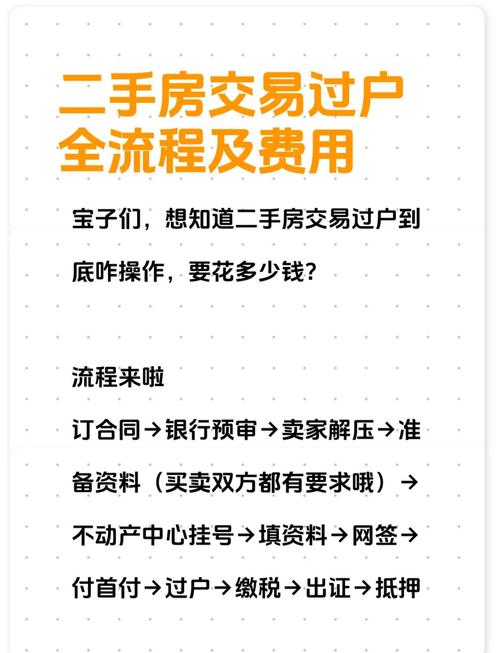

核心流程(分步详解)

第一步:前期准备与看房 (与贷款买房相同)

- 明确需求与预算:确定你想要的区域、户型、面积,并计算好除了房款之外,还需要准备多少税费、中介费(如果通过中介)、维修基金等杂费。

- 寻找房源:

- 中介:通过正规中介公司寻找,他们能提供房源信息、协助谈判和办理后续手续,但要支付中介费(通常是房款的1%-2%)。

- 自行交易:通过房产网站、朋友介绍等直接与业主联系,可以节省中介费,但需要自己处理所有流程,对个人能力要求较高。

- 实地看房与产权调查:

- 看房:仔细检查房屋质量、采光、周边环境等。

- 产权调查(关键!):无论通过哪种渠道,都必须亲自或委托中介去不动产登记中心查询该房产的“档案”,主要核实:

- 产权人:卖方是否为房屋的唯一或共有产权人。

- 有无抵押:房屋是否被抵押给银行或其他机构,有抵押的房子需要先解押才能交易。

- 有无查封:房屋是否因债务纠纷被法院查封,被查封的房子无法交易。

- 共有情况:如果是夫妻共有财产,必须所有共有人都同意出售并签字。

第二步:谈判与签约 (核心环节)

- 价格谈判:与业主商定最终成交价格。

- 签订《房屋买卖合同》:

- 这是整个交易的法律依据,务必仔细阅读每一条款。

- 关键条款必须明确:

- 成交价格与支付方式:明确写明是“全款支付”,并约定具体的支付时间和方式(见第三步)。

- 房屋交付时间:约定具体的交房日期、钥匙交接时间和物业费结算节点。

- 户口迁出:明确约定卖方户口迁出的时间和违约责任(每逾期一天支付一定数额的违约金),这是全款买房中容易忽略但非常重要的一点。

- 税费承担:明确各项税费(契税、个人所得税、增值税等)由谁承担,通常买方承担契税,卖方承担个税和增值税,但可以协商。

- 违约责任:详细约定双方违约的情况及对应的赔偿金额,特别是“一房多卖”和“逾期交房”的惩罚性条款。

第三步:资金支付 (全款买房的核心与风险点)

全款支付的最大风险就是“钱给了,房没了”或“房给了,钱没了”,资金安全是重中之重。强烈不建议直接将大额现金交给业主!

以下是几种安全且主流的支付方式,按推荐程度排序:

资金监管 (最安全、最推荐)

- 操作方式:买卖双方在银行或房产管理部门的共同监管下,设立一个“资金监管账户”,买方将房款存入该账户,卖方完成房屋过户、买方拿到新房产证后,银行才将款项划给卖方。

- 优点:

- 绝对安全:钱和房的权利被同时锁定,任何一方违约,资金都会被原路退回。

- 流程正规:相当于银行的“中间人”角色,确保交易公平。

- 缺点:

- 需要买卖双方都同意并配合办理。

- 可能会产生少量服务费(部分银行或城市免费)。

- 适用场景:强烈建议所有全款交易都采用这种方式。

银行托管 (与资金监管类似)

(图片来源网络,侵删)

- 操作方式:与资金监管类似,由银行作为第三方进行资金保管和划拨。

- 优点/缺点:与资金监管基本相同,是另一种形式的保障。

分期支付 (风险共担,较常用)

如果资金监管无法达成,可以采用分期支付的方式来降低风险,将大额支付拆解为几个阶段。

- 操作方式:

- 定金/诚意金:签订合同后,支付一小部分(如5%-10%)作为定金,锁定房源。

- 首付款:办理过户手续前,支付大部分房款(如60%-80%),房屋产权已经登记在您名下,风险大大降低。

- 尾款:交房时,在确认房屋、水电煤气等费用结清,户口迁出后,支付剩余尾款(如10%-20%)。

- 优点:对买卖双方都比较公平,风险逐步释放。

- 缺点:流程相对复杂,需要双方高度信任,并严格在合同中约定每一笔款项的支付条件和时间节点。

直接全款转账 (风险极高,不推荐)

- 操作方式:在过户前,将全部房款一次性转账给卖方。

- 巨大风险:

- 业主“跑路”或“一房多卖”:钱给了,但业主不配合过户,或者把房子卖给其他人,您将钱房两空。

- 房屋被查封/抵押:如果您付款后,房屋因业主的其他债务被查封,您虽然可以主张债权,但追索过程会非常漫长和麻烦。

- 绝对禁止:除非您和卖方是极其信任的亲友,否则千万不要采用这种方式。

第四步:办理过户与缴税

- 提交材料:买卖双方携带身份证、户口本、结婚证(如需)、原房产证、《房屋买卖合同》等材料,共同到不动产登记中心办理。

- 缴纳税费:根据核定的税费,双方各自缴纳。

- 办理过户:完成缴税后,即可办理产权转移登记,一旦登记成功,房屋就正式属于您了,您会拿到一份新的《不动产权证书》(房产证)。

第五步:交房与后续

- 物业交割:与卖方一同前往物业公司,办理物业更名手续,结清之前的水电煤气、物业费、供暖费等,并结算从交房日之后产生的费用。

- 房屋验收:仔细检查家具家电、设施设备是否完好,与合同约定是否一致。

- 户口迁出:确认卖方的户口是否已从该房产地址迁出,可以携带新房产证到派出所查询。

- 支付尾款:在完成以上所有交割事项后,支付最后一笔尾款(如果采用分期支付)。

全款买房的优缺点总结

优点:

- 交易快:没有银行审批环节,流程简单,可以迅速完成交易,尽快入住。

- 省钱:无需支付房贷利息,节省了一大笔开支,因为没有贷款,可能在与业主谈判时获得一定的价格优惠。

- 手续简单:省去了准备收入证明、银行流水、征信报告等贷款材料的繁琐过程。

- 产权清晰:过户后就是100%的完整产权,没有银行的抵押权限制,未来出售或再次抵押都更方便。

缺点:

- 资金压力大:需要一次性筹集巨额资金,对买方的现金流要求极高。

- 风险较高:如果操作不当(如资金支付方式不安全),容易陷入纠纷,造成巨大损失。

- 议价能力可能受限:对于急需用钱的业主,全款支付是优势,但对于不着急的业主,全款并不能成为压价的绝对筹码。

最后的重要提醒

- 核实身份:签约时,务必核实卖方的身份证与房产证上的信息是否一致。

- 保留证据:所有沟通、转账、签字的文件都要妥善保管,作为未来维权的证据。

- 寻求专业帮助:如果对流程不熟悉,可以咨询专业的房产律师或信誉良好的中介公司,他们能提供专业的指导,避免踩坑。

全款买房虽然省去了贷款的麻烦,但在资金安全上要格外警惕。始终记住:安全第一,手续齐全,步步为营。 祝您购房顺利!