中国房价20年走势总览

如果把过去20年中国房价走势比作一条“过山车”,那么它大致可以分为四个主要阶段:

(图片来源网络,侵删)

- 起步与快速上涨期 (2003-2008年)

- 短暂调整与报复性反弹期 (2008-2025年)

- 全面暴涨与“黄金十年” (2025-2025年)

- 深度调整与理性回归期 (2025年至今)

下面我们通过一个简化的示意图和详细分析来解读这四个阶段。

简化走势示意图

房价指数

^

| /‾‾‾‾‾‾‾‾‾‾‾‾‾‾‾‾ (一线城市)

| /‾‾ /

| / /

| / /‾‾‾‾‾‾‾‾‾‾ (全国平均)

| / /

| / /

| / /

| / /

| / /

| / /

| / /

| / /

| / /

| / /

| / /

| / /

| / /

| / /

| / /

|/__________/‾‾‾‾‾‾‾‾‾‾‾‾‾‾‾‾ (三四线城市)

+---------------------------------------------------> 时间

2003 2008 2025 2025 2025(注:此为概念图,非精确数据,一线城市涨幅远超全国平均,三四线城市在后期涨势疲软甚至下跌。)

第一阶段:起步与快速上涨期 (2003-2008年)

核心特征: 房地产被确立为国民经济支柱产业,房价开始脱离“温饱”水平,进入上涨通道。

主要驱动因素:

(图片来源网络,侵删)

- 政策驱动: 2003年,国务院18号文件首次明确将房地产定位为“国民经济的支柱产业”,为行业发展提供了政策背书。

- 城镇化加速: 中国加入WTO后,经济高速发展,大量农村人口涌入城市,带来了巨大的刚性住房需求。

- 金融支持: 银行信贷开始大规模进入房地产领域,开发商和购房者都能更容易地获得资金。

- 土地财政: 地方政府依赖出让土地使用权获得财政收入,有动力推高地价。

市场表现:

- 房价开始温和上涨,尤其是在北京、上海等一线城市,涨幅开始显现。

- 市场整体处于供不应求的状态,人们对房子的认知从“居住品”逐渐向“投资品”转变。

第二阶段:短暂调整与报复性反弹期 (2008-2025年)

核心特征: 经历全球金融危机的短暂冲击后,在“四万亿”刺激计划下,房价迎来报复性上涨,涨势更为迅猛。

关键节点:

- 2008年短暂下跌: 受全球金融危机影响,中国经济增速放缓,房地产市场一度陷入低迷,部分城市房价出现短暂下跌。

- “四万亿”刺激计划 (2008年底): 为应对危机,中国政府推出了大规模的经济刺激计划,天量信贷资金大量流入基建和房地产,为市场注入了强心剂。

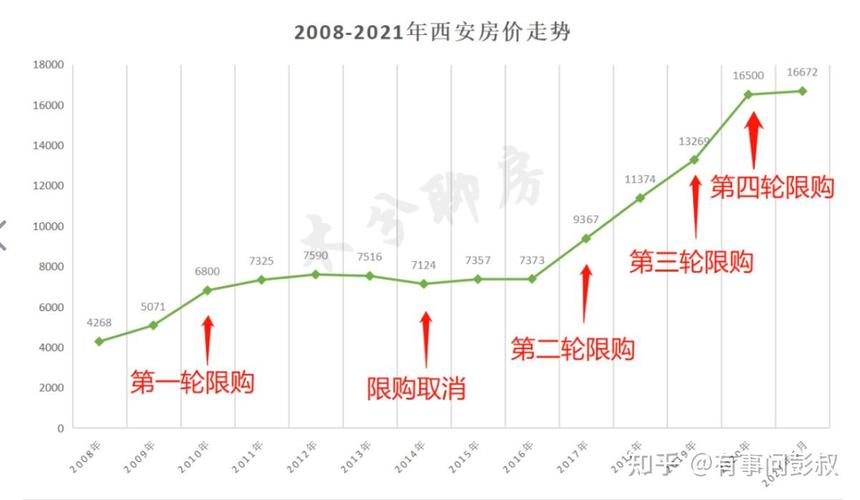

- 限购政策出台 (2011年): 以北京为首的一线城市开始出台“限购令”,试图遏制过快上涨的房价,但效果有限,市场资金找到了新的出口。

市场表现:

(图片来源网络,侵删)

- 房价在短暂调整后迅速反弹,并以前所未有的速度上涨。

- 投资投机需求被极大激发,“买房就是赚钱”的观念深入人心。

- 二三线城市房价开始快速跟进,全国普涨格局初步形成。

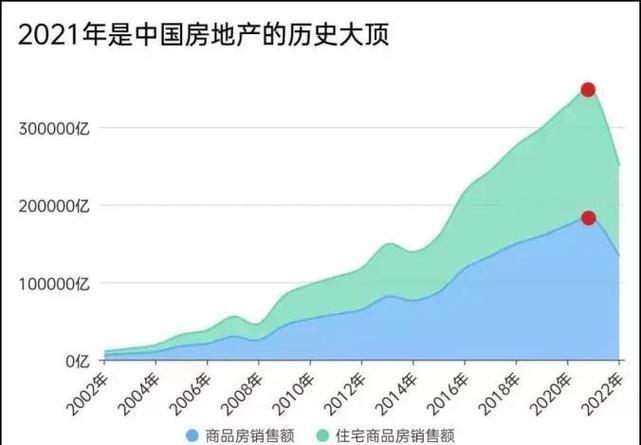

第三阶段:全面暴涨与“黄金十年” (2025-2025年)

核心特征: 在“去库存”和棚改货币化安置的推动下,房价迎来最后的疯狂,达到历史顶峰,这是中国房地产的“黄金十年”。

主要驱动因素:

- “去库存”战略 (2025-2025年): 为消化此前积累的巨大库存,中央和地方政府出台了一系列刺激政策,包括降息降准、降低首付比例等。

- 棚改货币化安置: 这是本轮暴涨的关键,大规模的棚户区改造,不再给安置房,而是直接发放货币补偿,拿到巨款的拆迁户涌入市场,创造了海量的、不计成本的“恐慌性”购房需求,直接推高了三四线城市的房价。

- 货币超发: 为应对经济下行压力,广义货币供应量(M2)持续高速增长,市场流动性充裕,大量资金无处可去,最终涌入房地产。

- “房住不炒”定位 (2025年): 中央首次提出“房住不炒”,但此时的市场已经形成强大的惯性,政策更多是“慢撒气”而非“急刹车”。

市场表现:

- 一线城市房价翻倍,深圳、上海等地的房价达到令人咋舌的高度。

- 三四线城市在“棚改”红利下,房价也实现了翻倍甚至数倍的上涨,市场一片繁荣。

- 房地产深度捆绑经济、金融和地方财政,形成了“大而不能倒”的信仰。

第四阶段:深度调整与理性回归期 (2025年至今)

核心特征: 政策急转弯,高杠杆、高负债的“三高”模式难以为继,市场进入深度调整期,房价从普涨转向分化,部分城市出现明显下跌。

关键转折点:

- “三道红线” (2025年8月): 这是压垮骆驼的最后一根稻草,监管部门对房企设定了“三道红线”融资规则,严格限制其有息负债规模,高周转、高负债的开发商瞬间陷入现金流危机。

- 恒大等房企债务危机 (2025年): 恒大等头部房企相继暴雷,引发市场对房地产行业的信任危机,“保交楼”成为核心任务。

- 需求端政策收紧: 各地“限购、限贷、限价”政策持续收紧,投资投机需求被基本出清。

- 经济环境变化: 经济增速放缓,居民收入预期下降,叠加疫情冲击,购房能力和意愿双双减弱。

市场表现:

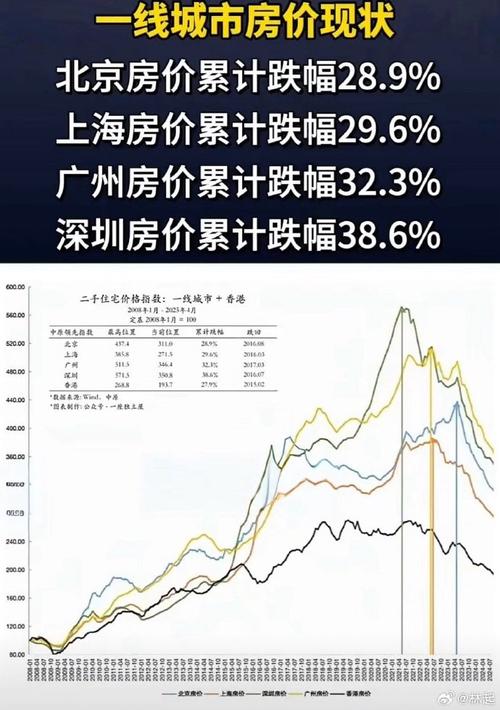

- 价格普跌: 除少数核心城市外,全国绝大多数城市房价进入下行通道,部分二三线城市房价已回调至2025-2025年的水平。

- 市场分化加剧:

- 一线城市/核心都市圈: 由于其强大的产业、人口和资源虹吸效应,房价相对坚挺,表现出较强的韧性。

- 三四线城市及弱二线城市: 产业基础薄弱,人口流出,前期涨幅过大,面临巨大的去库存压力,房价下跌明显。

- 成交量萎缩: 买卖双方进入观望状态,新房和二手房成交量均大幅萎缩。

- 政策转向: 2025年以来,政策开始从“防过热”全面转向“防风险”,各地密集出台放松限购、降首付、降利率等“救市”政策,但市场信心的恢复仍需时日。

总结与展望

过去20年,中国房价的走势是政策、金融、人口、经济多重因素共振的结果,它既是中国城镇化进程和经济增长的体现,也充满了金融杠杆的助推和投机泡沫的成分。“黄金十年”的繁荣,本质上是以土地和房地产为信用基础的、债务驱动的增长模式的极致体现。

未来展望:

- 告别普涨时代: 房价将彻底进入“分化”时代,核心城市的优质房产仍有保值增值潜力,而大部分非核心城市的房产将回归居住属性,流动性减弱。

- 新模式探索: “房住不炒”将是长期国策,未来将探索新的发展模式,如保障性住房体系、房地产税试点、租购并举等,逐步降低房地产对经济的绑架。

- 市场出清与重组: 大量高负债房企将被淘汰或重组,行业集中度将进一步提高,未来的房企将更注重稳健经营和产品质量。

- 长期趋势: 随着中国人口总量见顶、城镇化速度放缓,房地产作为最佳投资品的时代已经结束,房价将更多地与人口流动、产业布局和城市公共服务水平挂钩,进入一个更加平稳、理性的发展新阶段。