以下我将从核心逻辑、主要政策内容、市场影响和未来展望四个方面为您详细解读。

(图片来源网络,侵删)

核心逻辑与政策基调

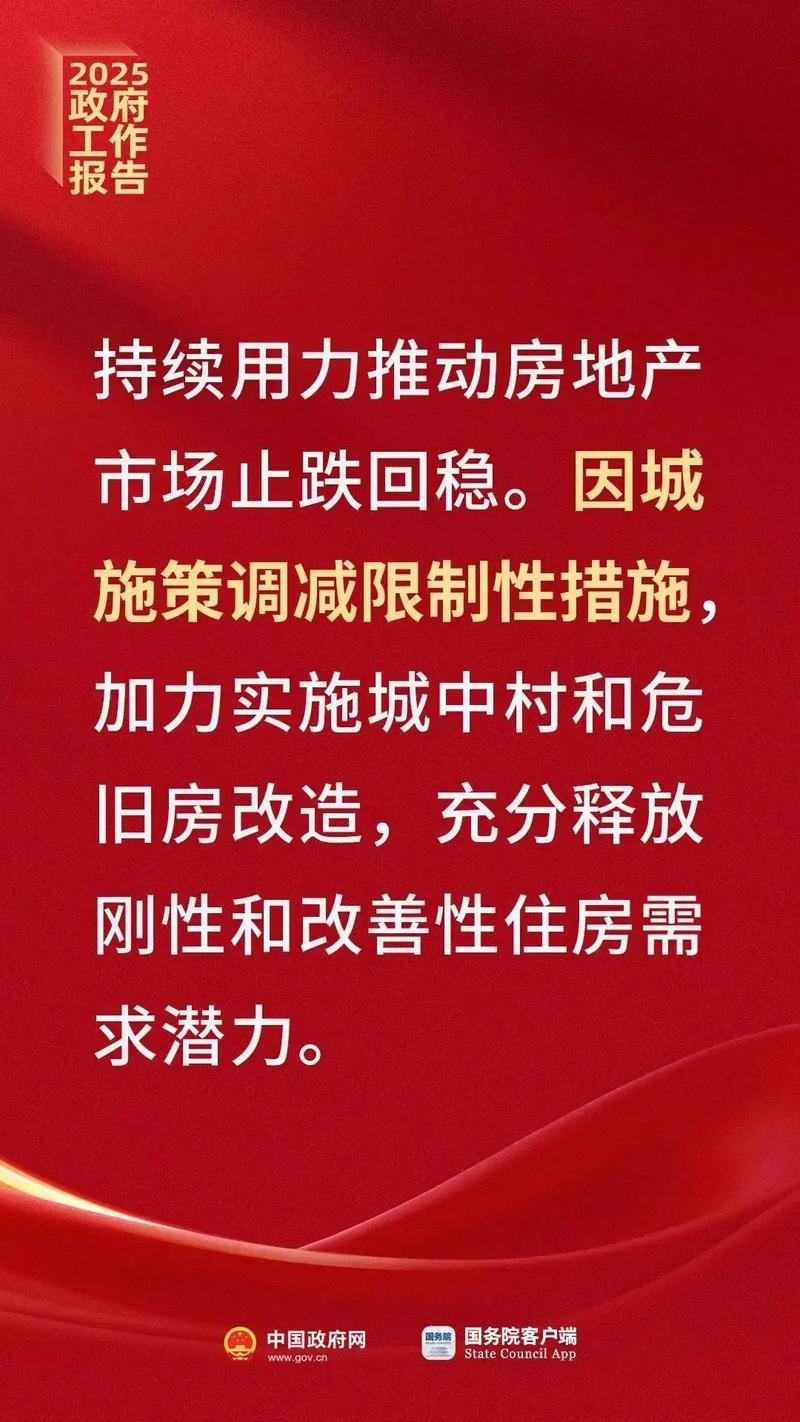

首先要理解,当前房地产政策的顶层设计已经发生了根本性转变。

- 从“遏制过热”到“防风险、保稳定”:过去几年政策的核心是“房住不炒”,抑制房价过快上涨,而当前,在部分房企出现债务违约、房地产市场深度调整的背景下,政策的首要任务是“保交楼、保民生、保稳定”,防范系统性金融风险。

- 供需两端同时发力:政策不再是单纯地打压需求(如限购限贷),而是“供给端”和“需求端”同时施策,双向提振市场信心。

- 中央统筹,地方主导:中央负责定调、提供金融支持和顶层设计,而具体政策的落地和执行则下放给地方政府,赋予其更大的自主权,以适应不同城市的市场状况。

主要政策内容详解(最新组合拳)

近期出台的政策可以归纳为以下几个关键领域:

(一) 需求端支持政策(刺激购房需求)

这是最直接、见效最快的部分,各地普遍在跟进和加码。

-

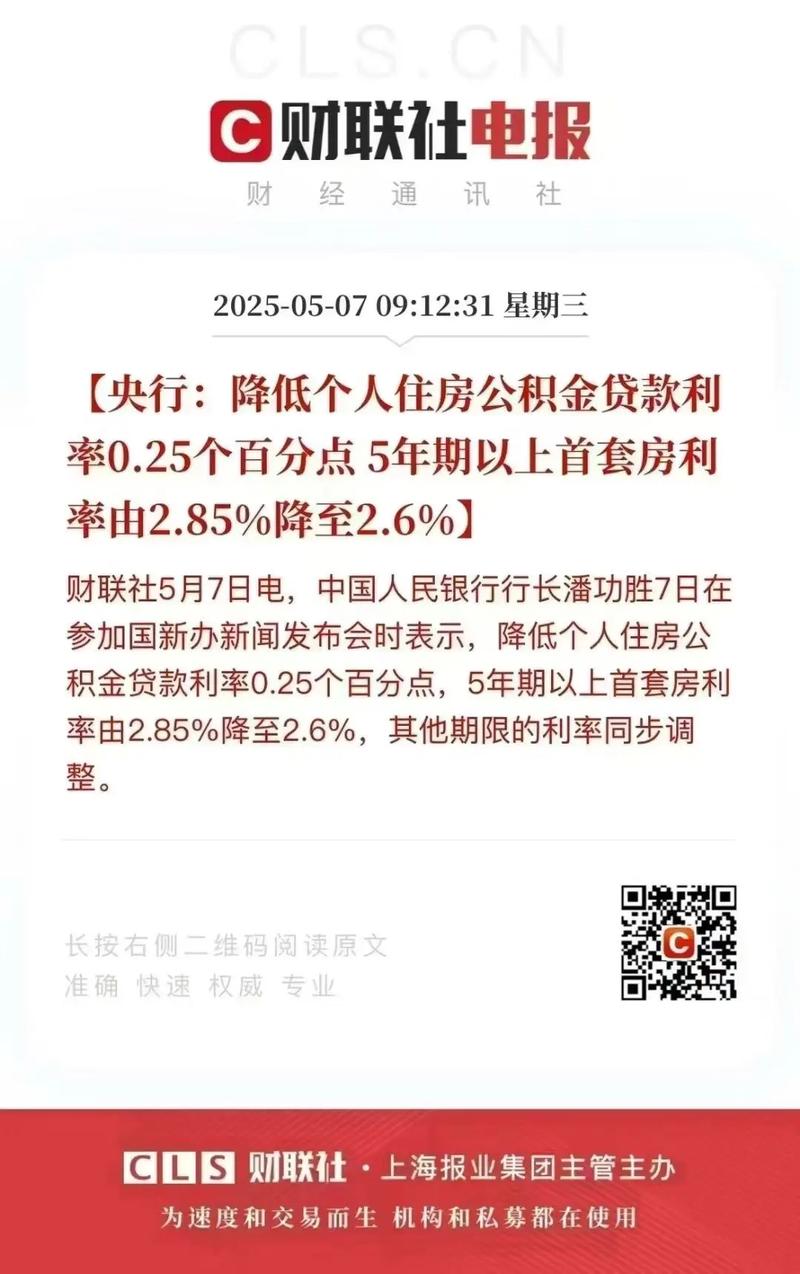

降低首付比例和贷款利率:

(图片来源网络,侵删)

(图片来源网络,侵删)- 全国性底线:中国人民银行、金融监管总局在2025年5月17日宣布,首套房首付比例不低于15%,二套房不低于25%,这是历史最低水平。

- 动态调整LPR:取消全国层面商业性个人住房贷款利率政策下限,这意味着各地可以根据市场情况,自行决定更低的房贷利率。

- 地方政府“因城施策”:目前已有超过100个城市(包括一线城市、强二线城市)响应政策,进一步下调首付比例至10%-15%,并推出了“认房不认贷”、下调房贷利率(部分城市已进入“3时代”)等强力刺激措施。

-

优化限购政策:

- 核心城市全面或部分松绑:北京、上海、广州、深圳等一线城市均已大幅优化限购政策,北京、上海降低了购房社保/个税年限要求,广州、深圳取消了部分区域的限购,非本地户籍居民购房门槛大幅降低。

-

加大公积金支持力度:

提高公积金贷款额度,支持“商转公”(将商业贷款转为利率更低的公积金贷款),减轻购房者月供压力。

(二) 供给端支持政策(为房企纾困)

目标是解决房企的流动性危机,确保项目能够顺利完工。

(图片来源网络,侵删)

-

设立“房地产融资协调机制”:

- 核心举措:由住建部、金融监管总局等部门牵头,建立一个“白名单”制度。

- 运作方式:地方政府梳理出资金困难但项目能完工的房企项目,形成“白名单”,然后金融机构(银行)根据名单提供融资支持,确保“保交楼”,这是当前支持房企最重要的政策之一。

-

“三个不低于”政策:

- 金融监管部门要求金融机构对经营正常、资质良好的房企,做到“三个不低于”:

- 2025年对房地产贷款的投放不低于2025年。

- 2025年对房企的债券投资不低于2025年。

- 2025年对“保交楼”项目的贷款不低于2025年。

- 这旨在稳定对房企的整体金融支持,避免“一刀切”抽贷。

- 金融监管部门要求金融机构对经营正常、资质良好的房企,做到“三个不低于”:

-

支持房企通过“收储”模式盘活存量:

- 央行设立3000亿元保障性住房再贷款:支持地方国有企业以合理价格收购已建成未出售的商品房,用作配售型或配租型保障性住房。

- 目的:此举可以快速消化市场存量库存,为房企回笼资金,同时增加保障性住房供给,一举多得。

(三) 金融与财税支持政策

从更宏观的层面提供流动性支持。

-

降准降息:

- 中国人民银行在2025年2月和9月两次降低存款准备金率(降准),向市场长期释放流动性,其中一部分资金明确要求流向房地产领域。

-

优化“认房不认贷”:

- 虽然此项政策在2025年8月已出台,但它是本轮需求端刺激的基石,其核心是只要名下无房,无论之前是否有贷款记录,都按首套房执行,极大地释放了改善型需求和刚需。

政策的市场影响与效果分析

- 市场信心有所提振:政策的密集出台,特别是核心城市的强力跟进,有效遏制了市场进一步下行的预期,购房者观望情绪有所减弱。

- 交易量出现短期回暖:在政策刺激下,部分城市(如一线城市)的二手房和新房成交量在6、7月份出现了明显反弹,但价格依然承压,市场尚未进入全面复苏。

- 房企分化加剧:“白名单”机制等政策主要利好那些项目质量尚可、与地方政府关系良好的房企,而对于问题严重的房企,救助效果有限,行业“优胜劣汰”的趋势仍在继续。

- 市场恢复不均衡:一线城市和强二线城市由于基本面好、购买力强,政策效果相对明显,而三四线城市由于人口流出、库存高企,即使政策力度很大,市场复苏依然困难。

总结与未来展望

当前中国的房地产政策已经进入了一个全面、强力、多维度的新阶段,其特点是“底线思维”,即坚决守住不发生系统性风险的底线,同时通过“组合拳”努力实现市场的软着陆。

未来展望:

- 政策效果仍需观察:市场的根本性企稳,最终需要购房者信心的根本性恢复和宏观经济环境的改善,目前政策主要是“止血”和“输血”,但要实现“造血”仍需时日。

- 政策将保持定力,不会大水漫灌:中央明确表示,房地产市场的稳定是长期目标,不会重回依赖房地产拉动经济的旧模式,未来政策将以“托而不举”为主,即防止市场过冷,但也不会刺激其过热。

- 长效机制建设是关键:政策的短期目标是为了稳定市场,而长期来看,加快发展保障性住房、构建房地产发展新模式(如租购并举)才是解决中国房地产问题的根本之道。

- 市场格局将重塑:未来房地产行业将告别高杠杆、高周转的“黄金时代”,进入一个低利润、重服务、高质量的“白银时代”,国企、央企和财务稳健的优质民企将成为市场的主导力量。

最新的房地产政策是中国应对当前经济挑战和房地产市场调整的重大举措,其意图是稳定大局,为经济转型赢得时间和空间,市场能否真正回暖,取决于政策、经济和居民预期三者之间的良性互动。