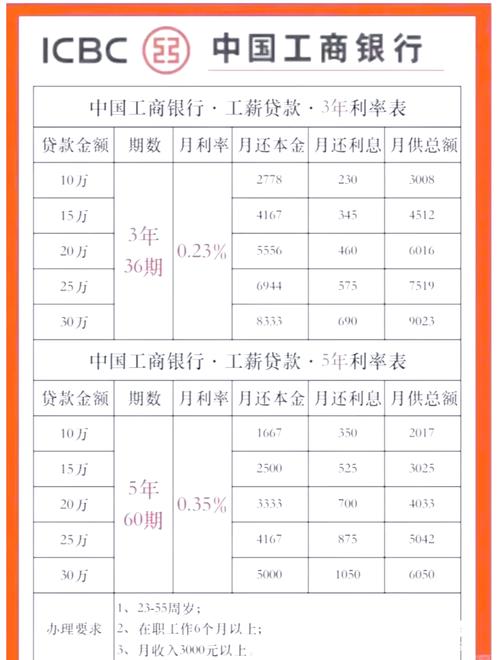

这是一个非常重要的问题,但答案并不是一个固定的数字。中国目前没有全国统一的银行贷款利率,利率会根据多种因素浮动。

(图片来源网络,侵删)

您能拿到的利率取决于以下几个核心因素:

- 贷款类型 (房贷、经营贷、消费贷等)

- 您的个人资质 (征信、收入、负债等)

- 贷款期限 (短期、中期、长期)

- LPR (贷款市场报价利率)

下面我为您详细分解不同贷款类型的最新利率情况(数据截至 2025年5月)。

核心概念:LPR (贷款市场报价利率)

LPR是央行2025年推出的贷款基准利率改革,目前所有银行的贷款利率都以LPR为定价基础,LPR每月20日更新一次。

- 1年期LPR: 主要用于短期贷款、经营贷、消费贷等。

- 5年期以上LPR: 主要用于房贷等长期贷款。

最新的LPR (2025年5月20日公布):

(图片来源网络,侵删)

- 1年期LPR: 3.45% (与上月持平)

- 5年期以上LPR: 3.95% (与上月持平)

住房按揭贷款 (房贷)

房贷利率是大家最关心的,它以“5年期以上LPR”为基准,然后进行“加点”或“减点”。

-

政策利率下限: 首套房贷款利率下限为 LPR - 20个基点 (bp),二套房为 LPR + 60个基点 (bp)。

- 1个基点 (bp) = 0.01%

- 首套房下限 = 3.95% - 0.20% = 75%

- 二套房下限 = 3.95% + 0.60% = 55%

-

实际市场利率:

- 一线城市 (如北京、上海、广州、深圳):

- 首套房: 利率普遍在 85% - 4.20% 之间。

- 二套房: 利率普遍在 25% - 4.50% 之间。

- 二三线城市:

- 首套房: 利率普遍在 75% - 4.15% 之间,很多城市已经执行下限 75%。

- 二套房: 利率普遍在 25% - 4.55% 之间。

- 一线城市 (如北京、上海、广州、深圳):

目前房贷利率处于历史低位,具体利率需要您咨询当地银行的信贷经理,他们会根据您的首套/二套认定、征信情况、与银行的合作关系等给出最终报价。

(图片来源网络,侵删)

经营性贷款 (用于企业或个体户经营)

经营贷的利率参考 1年期LPR,但浮动范围很大。

- 大型国企/优质企业: 可以拿到较低的利率,可能在 0% - 3.8% 之间。

- 中小微企业/个体工商户: 利率通常在 5% - 6.0% 之间。

- 信用贷 (无抵押): 利率会更高,可能在 0% - 10% 或以上。

- 抵押经营贷 (用房产抵押): 利率是最低的,通常在 2% - 4.5% 之间,是很多小微企业主的首选。

经营贷利率差异极大,核心看企业的经营流水、纳税情况、抵押物价值和个人征信。

个人消费贷款 (用于个人消费,如装修、购车、旅游等)

消费贷通常是信用贷,不抵押,所以利率相对较高。

- 银行线下渠道: 通过银行客户经理办理,利率相对较低,优质客户可能在 年化4.0% - 7.0% 之间。

- 银行手机APP/线上渠道: 很多银行APP都有消费贷产品(如“快贷”、“融e借”等),利率透明,通常在 年化3.7% - 8.0% 之间,具体看您的综合评分。

- 消费金融公司: 利率通常比银行更高,可能在 年化10% - 24% 之间。

消费贷利率较高,建议优先考虑银行产品,并仔细阅读合同,注意是否有手续费、管理费等额外成本。

如何查询最适合您的利率?

- 咨询银行: 这是最直接的方式,带上您的身份证、收入证明、征信报告等,去几家不同的银行(如工商银行、建设银行、招商银行、兴业银行等)咨询,对比报价。

- 使用银行APP: 登录您常用银行的手机银行APP,通常会有“贷款计算器”或“测额”功能,可以初步估算您的利率和额度。

- 关注LPR变动: 每月20日关注中国人民银行授权全国银行间同业拆借中心公布的LPR数据,这是您贷款利率的基准。

最后提醒:

- 个人征信至关重要:任何贷款申请,银行都会查询您的征信报告,请保持良好的信用记录,避免逾期。

- 警惕“低利率”陷阱:对于一些声称“超低利率”的贷款,一定要问清楚是否包含手续费、服务费等,计算综合成本。

- 贷款是长期负债:在申请贷款前,请务必评估自己的还款能力,量力而行。