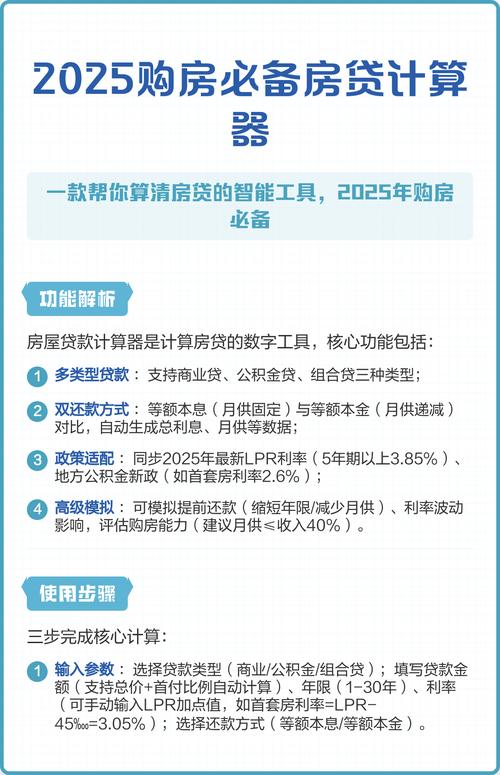

2025年并没有一个官方发布的、唯一的“最新信用贷计算器”,所谓的“计算器”通常是指各大银行、金融科技公司或第三方财经网站上提供的一个在线工具,它的核心功能是帮助用户在申请贷款前,根据预估的贷款条件,大致计算出每月需要还款的金额。

(图片来源网络,侵删)

2025年信用贷款的核心计算要素

无论使用哪个计算器,其背后都遵循着相同的金融计算逻辑,2025年,信用贷款的计算主要基于以下几个要素:

-

贷款金额

指您计划借入的总本金,这是计算的基础。

-

贷款期限

(图片来源网络,侵删)

(图片来源网络,侵删)指您计划借入资金的时间长度,通常以“月”为单位,12期、24期、36期等,2025年常见的信用贷期限为1-5年。

-

贷款利率

- 这是计算中最关键也最复杂的部分,2025年,信用贷款的利率通常有以下几种表达方式:

- 年利率:这是最标准的表达方式,计算时会先将其转换为月利率。

- 月利率:年利率除以12。

- 日利率:年利率除以360或365。

- 单利 vs. 复利:绝大多数个人信用贷款采用单利计算,即利息只按本金计算,不将已产生的利息计入下一期的本金中。

- 名义利率 vs. 实际利率:2025年,一些消费金融公司或P2P平台可能会用“日息X毛”、“千元日息X毛”等宣传语,这需要您自己换算成年利率,以便于比较。“日息1毛”通常指借款1000元每天利息1毛,即日利率0.1%,换算成年利率为 0.1% * 365 = 36.5%。

- 这是计算中最关键也最复杂的部分,2025年,信用贷款的利率通常有以下几种表达方式:

-

还款方式

- 这是决定您每月还款额构成的关键,2025年主要有两种方式:

- 等额本息:

- 特点:每月还款金额固定不变。

- 构成:早期还款中,利息占比较高,本金占比较低;后期则相反。

- 优点:每月还款压力固定,便于规划家庭收支。

- 缺点:总利息支出相对较高。

- 适用人群:收入稳定,不希望每月还款额有变化的借款人。

- 等额本金:

- 特点:每月偿还的本金固定不变,利息随本金的减少而递减,因此每月还款总额逐月递减。

- 构成:每月本金 = 贷款总额 / 还款月数,每月利息 = 剩余本金 × 月利率。

- 优点:总利息支出相对较少。

- 缺点:前期还款压力较大。

- 适用人群:当前收入较高,或有能力承受前期较大还款压力,希望节省总利息的借款人。

- 等额本息:

- 这是决定您每月还款额构成的关键,2025年主要有两种方式:

2025年信用贷计算器如何使用?(以等额本息为例)

假设您在2025年想申请一笔信用贷,条件如下:

(图片来源网络,侵删)

- 贷款金额:100,000元

- 贷款期限:12个月(1年)

- 年利率:7.2%(这是一个当时比较常见的银行信用贷利率)

计算步骤:

-

确定参数:

- 贷款本金 = 100,000元

- 还款月数 = 12

- 月利率 = 年利率 / 12 = 7.2% / 12 = 0.6% = 0.006

-

套入等额本息公式:

- 公式:

每月还款额 = [贷款本金 × 月利率 × (1+月利率)^还款月数] ÷ [(1+月利率)^还款月数 - 1]

- 公式:

-

进行计算:

每月还款额 = [100000 × 0.006 × (1+0.006)^12] ÷ [(1+0.006)^12 - 1]每月还款额 = [600 × (1.006)^12] ÷ [(1.006)^12 - 1]每月还款额 ≈ [600 × 1.0744] ÷ [1.0744 - 1]每月还款额 ≈ 644.64 ÷ 0.0744每月还款额 ≈ 8664.25元

-

计算总利息:

总利息 = 每月还款额 × 还款月数 - 贷款本金总利息 = 8664.25 × 12 - 100000总利息 = 103971 - 100000 = 3971元

在2025年,以7.2%的年利率借10万元,分12期等额本息偿还,您每月需还款约8664.25元,总利息约为3971元。

2025年信用贷的市场特点与注意事项

回顾2025年,使用信用贷计算器时需要注意以下几点市场特点:

-

利率分化严重:

- 银行:对优质客户(如公务员、事业单位、大型企业员工)给出的利率较低,可能在年化5%-8%之间,对普通客户或资质稍差的客户,利率可能上浮至10%以上。

- 消费金融公司/互联网金融平台:利率通常远高于银行,普遍在年化12%-24%之间,部分甚至超过36%的法律保护上限,这些平台是“计算器”使用的高频区。

-

费用陷阱多:

- 除了利息,2025年的信用贷产品普遍存在各种名目的费用,如:

- 手续费/服务费:可能一次性收取,也可能分摊到每月,这会显著提高你的实际借款成本(实际年化利率)。

- 保险费:强制购买某些意外险或信用险。

- 重要提示:在使用计算器时,如果产品宣传“利率X%,但另收Y%手续费”,你必须将手续费分摊到每期,然后用“(本金+总手续费)”作为新的贷款本金来计算,才能得到真实的还款额和实际利率。

- 除了利息,2025年的信用贷产品普遍存在各种名目的费用,如:

-

“砍头息”问题:

一些不合规的平台会在放款时预先从本金中扣除一部分作为利息或手续费,你借10万,合同写10万,但实际只给你9万,这种情况下,你的实际借款本金是9万,但利息却是按10万计算的,实际成本极高,计算器无法反映这种陷阱。

-

查询征信是硬门槛:

- 2025年,无论是银行还是持牌金融机构,审批信用贷的首要标准就是个人征信报告,有逾期记录、查询次数过多、负债过高等都会导致申请被拒,计算器只能算出“如果给你贷,你还多少”,但不能告诉你“你能不能贷到”。

如何找到并使用一个“2025年风格”的计算器?

虽然现在很难找到2025年的原始网页,但您可以使用任何现代的、功能齐全的贷款计算器,然后输入2025年的典型参数来模拟。

操作指南:

- 搜索:在搜索引擎中输入“贷款计算器”或“信用贷款计算器”。

- 选择工具:选择一个看起来专业、清晰的在线计算器(如银行官网、大型财经网站的计算器)。

- 输入参数:

- 贷款金额:输入你想要的金额(如100000)。

- 贷款期限:选择或输入期限(如12)。

- 年利率:这是关键,输入一个你认为符合2025年市场情况的利率(如7.2%用于模拟银行,18%用于模拟消费金融公司)。

- 还款方式:选择“等额本息”或“等额本金”进行对比。

- 查看结果:点击计算,查看“每月还款额”、“支付总利息”和“还款总额”。

- 高级功能:一些计算器还提供“提前还款计算”功能,可以计算如果提前还款,能省下多少利息。

在2025年,使用信用贷计算器的核心在于:

- 理解计算逻辑:明白本金、利率、期限和还款方式如何影响最终结果。

- 警惕实际成本:不要只看宣传的“低利率”,一定要把所有费用(手续费、保险费等)考虑进去,计算真实的资金成本。

- 认清市场现实:了解不同机构(银行 vs. 消费金融)的利率差异,并知道个人征信是决定成败的关键。

希望这份详细的解析能帮助您理解2025年信用贷计算器的使用方法和背后的市场环境。