LPR利率每月20日公布一次,最新”的利率是指最近一次公布的数据。

(图片来源网络,侵删)

最新LPR利率(截至2025年5月)

根据中国人民银行授权全国银行间同业拆借中心公布,最新的LPR利率为:

- 1年期 LPR:3.45% (与上月持平)

- 5年期以上 LPR:3.95% (与上月持平)

LPR是什么?(简单理解)

LPR(Loan Prime Rate)的全称是“贷款市场报价利率”,可以理解为银行最优质客户能拿到的贷款利率参考价,目前LPR主要有两个期限品种:

- 1年期LPR:主要与短期贷款挂钩,比如企业经营贷款、个人消费贷款、信用卡分期等。

- 5年期以上LPR:主要与长期贷款挂钩,特别是个人住房按揭贷款(房贷),我们常说的“房贷利率”就是基于这个5年期以上LPR来计算的。

LPR如何影响你的房贷?(最关心的部分)

对于绝大多数房贷用户来说,你们的房贷利率不是固定不变的,而是与LPR挂钩的,计算公式如下:

你的房贷利率 = 5年期以上LPR + 基点

(图片来源网络,侵删)

这里的“基点”是银行在放贷时根据你的个人情况(如征信、首付比例、贷款银行政策等)确定的,在整个贷款合同期内保持不变。

举个例子: 假设你在2025年申请房贷时,银行给你的利率是 “LPR-50基点”。

- 当时5年期以上LPR是4.2%。

- 那么你的实际房贷利率 = 4.2% - 0.5% = 7%。

这个“-50基点”是锁定了的,现在LPR降到了3.95%,你的利率会如何变化呢?

房贷利率的重定价: 房贷利率不是每月都变,而是每年在“重定价日”那天调整一次,重定价日通常是贷款发放的对应日(比如你5月1日办的贷款,每年的5月1日就是重定价日)。

(图片来源网络,侵删)

在重定价日,你的房贷利率会按照最新的5年期以上LPR来重新计算:

- 你的实际房贷利率 = 最新的5年期以上LPR + 你的固定基点

- 即:3.95% + (-0.5%) = 45%

如果你的重定价日已经到来,你的房贷利率就从原来的3.7%降到了3.45%。

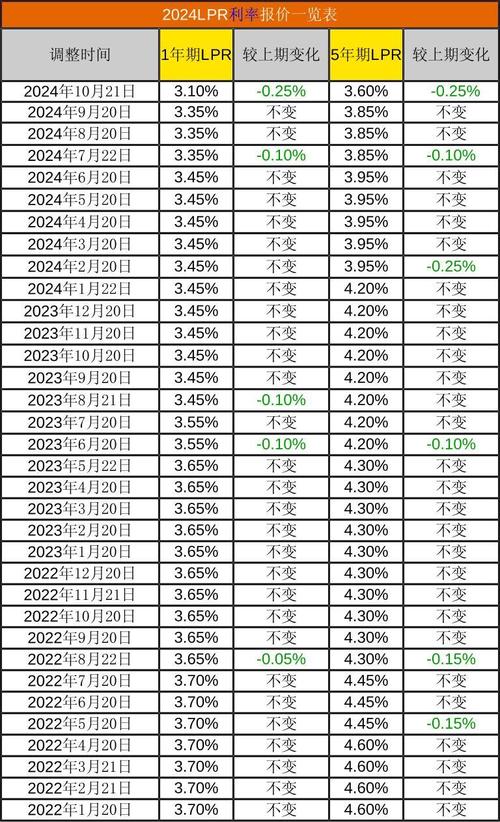

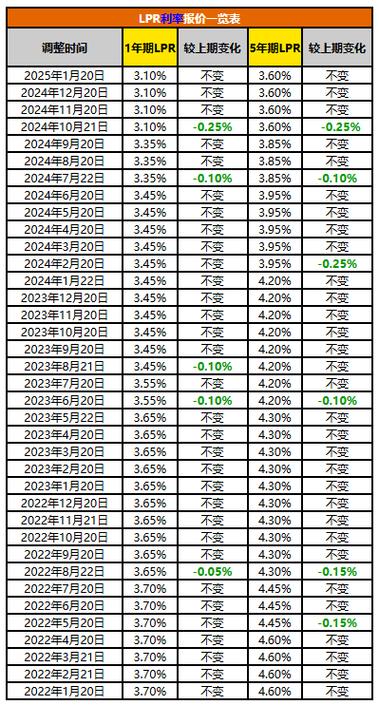

近期LPR走势分析

从近一年的数据来看,LPR利率呈现一个“稳中有降”的趋势,但最近几个月进入了观察期,没有进一步下调。

| 发布日期 | 1年期 LPR | 5年期以上 LPR | 变动情况 |

|---|---|---|---|

| 2025年5月 | 45% | 95% | 持平 |

| 2025年4月 | 45% | 95% | 持平 |

| 2025年3月 | 45% | 95% | 持平 |

| 2025年2月 | 45% | 95% | 持平 |

| 2025年1月 | 45% | 95% | 持平 |

| 2025年12月 | 45% | 20% | 5年期LPR大幅下调25个基点 |

| 2025年11月 | 45% | 20% | 持平 |

| ... | ... | ... | ... |

分析要点:

- 5年期LPR是关键:对普通民众影响最大的是5年期LPR,2025年12月,央行一次性下调了25个基点,这是一个非常有力的信号,旨在提振房地产市场。

- 进入政策观察期:从2025年1月到5月,LPR已经连续5个月“按兵不动”,这表明央行在前期大幅降息后,正在评估政策效果,暂时没有进一步降息的迫切需求。

- 未来展望:未来LPR是否会下调,主要取决于宏观经济数据(如CPI、PPI)、房地产市场恢复情况以及银行净息差的压力,目前市场普遍预期,短期内大幅降息的可能性不大,但仍有通过结构性工具(如定向降准)支持实体经济的可能。

总结与建议

- 当前最新利率:1年期LPR为3.45%,5年期以上LPR为3.95%,已连续5个月保持不变。

- 房贷用户:如果你的房贷利率与LPR挂钩,且重定价日已经到来,那么你的月供已经减少,如果还没到重定价日,那么可以关注下一次重定价日时的LPR情况。

- 未来趋势:当前处于利率政策的平稳观察期,对于有购房或贷款需求的人来说,可以密切关注宏观经济政策走向和LPR报价变化,选择合适的时机。

如何查询最准确的信息? 最权威的信息来源是中国人民银行官网或全国银行间同业拆借中心官网,它们会在每月20日上午9:15左右公布最新的LPR数据。