需要强调的是,南京的房贷政策由中国人民银行南京分行营业管理部指导,但具体执行标准由各大商业银行根据自身情况和市场状况进行微调,以下信息是当前市场的主流政策,最终利率和额度请以您申请贷款的银行审批为准。

(图片来源网络,侵删)

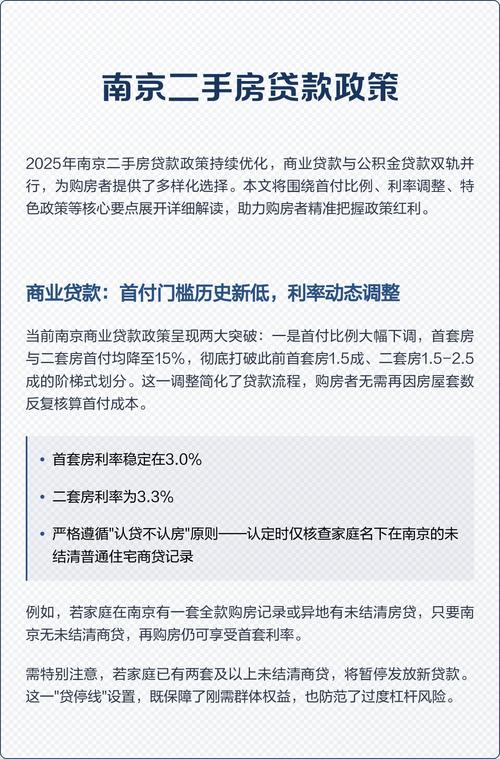

核心政策要点(首付比例)

这是目前南京二手房贷款政策中最核心、变化最频繁的部分,主要依据“认房不认贷”政策以及房屋的面积和套数来划分。

首套房

- 定义: 在南京名下无房,全国范围内无已结清的住房贷款记录(即“无房无贷”)。

- 首付比例:

- 首套房面积 ≤ 90㎡: 最低首付款比例为 20%。

- 首套房面积 > 90㎡: 最低首付款比例为 30%。

二套房

- 定义: 在南京名下已有一套住房,或者全国范围内有已结清的住房贷款记录(即“有房无贷”或“无房有贷”)。

- 首付比例:

- 二套房面积 ≤ 90㎡: 最低首付款比例为 30%。

- 二套房面积 > 90㎡: 最低首付款比例为 40%。

三套房及以上

- 政策: 目前南京对于购买第三套及以上住房的贷款政策较为严格,多数银行已暂停发放贷款。

- 建议: 如果您名下已有两套及以上房产,在申请贷款前务必先与意向银行进行确认,看是否还有放贷的可能。

贷款利率(LPR加减点)

房贷利率以LPR(贷款市场报价利率)为定价基准,实行“LPR+基点”的模式。

首套房贷款利率

- 当前LPR(2025年5月更新):

- 1年期LPR:3.45%

- 5年期以上LPR:95%

- 实际执行利率: 首套房的普遍利率在 LPR-20个基点 至 LPR 之间浮动。

- 即:3.75% ~ 3.95%。

- 部分银行为了吸引优质客户,可以做到 75%(即LPR-20BP)。

二套房贷款利率

- 当前LPR(2025年5月更新): 5年期以上LPR为 95%。

- 实际执行利率: 二套房的利率普遍在 LPR+60个基点 以上。

- 即:4.55% 及以上。

- 这是目前市场的主流水平,具体加点数由银行根据借款人的征信、收入、工作单位等情况决定。

贷款年限与额度

贷款年限

- 最长年限: 贷款期限最长不超过30年。

- “年龄+年限”限制: 借款人年龄与贷款期限之和一般不超过70年,一位40岁的借款人,最长可以申请到30年的贷款。

- 房龄限制: 所购房屋的“房龄+贷款年限”也有要求,通常不超过50年,且房龄较老(如超过20-30年)的房子,银行可能会缩短贷款年限或降低成数。

贷款额度

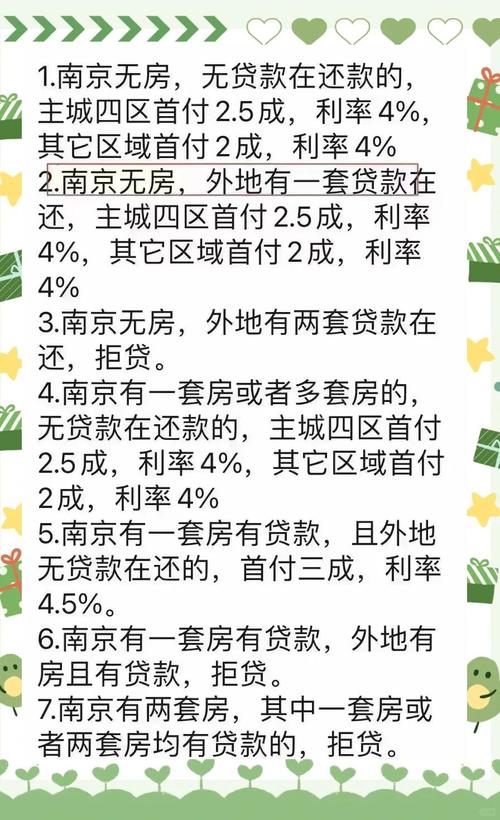

- “认房不认贷”影响: 在“认房不认贷”政策下,银行在审批贷款时主要看南京本地名下是否有房,不再审查外地是否有贷款记录(除非该贷款未结清)。

- 评估价与成交价: 银行会指定评估公司对房产进行评估,贷款额度基于评估价和成交价的较低者来计算,最高可贷金额为:

- 首套房: 评估价/成交价的80%。

- 二套房: 评估价/成交价的60%。

- 银行流水要求: 银行会要求借款人提供近半年甚至更长时间的银行流水,要求月收入(夫妻双方)至少是月供的2倍以上,部分优质客户或国企/事业单位员工可能要求低至1.8倍。

特殊情况与注意事项

“卖一买一”政策(连环单)

- 如果您是“卖一买一”的置换型客户,即出售名下唯一住房后,再购买另一套住房,可以向银行申请执行首套房的贷款政策。

- 办理流程: 需要提供与首套房买家的《存量房买卖合同》(已网签备案)、资金监管协议等证明材料,向银行申请,这能有效降低二套房的首付压力。

- 关键点: 必须是“卖一买一”同步进行,且出售的房产需为家庭名下唯一住房。

征信要求

- 查询次数: 近半年内征信查询次数不宜过多(通常建议不超过6次),频繁申请信用卡或贷款可能会影响审批。

- 逾期记录: 有“连三累六”(连续3次逾期,或累计6次逾期)等严重不良记录,基本会被拒贷,轻微的、非恶意的短期逾期(如1-2次),需要提供情况说明。

- 负债情况: 信用卡、网贷等未结清的负债会影响银行对您还款能力的评估,负债过高会降低贷款额度或被拒贷。

总结与建议

| 购房情况 | 房屋面积 | 最低首付比例 | 普遍贷款利率(5年以上) |

|---|---|---|---|

| 首套房 | ≤ 90㎡ | 20% | 75% - 3.95% |

| 首套房 | > 90㎡ | 30% | 75% - 3.95% |

| 二套房 | ≤ 90㎡ | 30% | ≥ 4.55% |

| 二套房 | > 90㎡ | 40% | ≥ 4.55% |

| 三套房及以上 | 所有面积 | 大概率停贷 |

给您的最终建议:

- 多方咨询: 不要只问一家银行,建议咨询工商银行、农业银行、中国银行、建设银行、邮储银行、招商银行、南京银行等主流银行的个贷经理,了解他们最新的利率优惠、审批速度和特殊要求。

- 提前自查: 在看房前,先查询一下自己的个人征信报告,做到心中有数,整理好自己的银行流水和收入证明。

- 与中介联动: 专业的房产中介对各家银行的贷款政策非常熟悉,他们可以根据您的资质和目标房源,推荐最合适的贷款银行和方案。

- 关注动态: 房贷政策(尤其是利率)可能会随着市场变化而调整,请务必在申请贷款前再次向银行确认最新信息。

希望这份详细的梳理对您有帮助!

(图片来源网络,侵删)

(图片来源网络,侵删)