中国目前没有在全国范围内开征普遍性的、针对个人持有的“房产税”,我们现在讨论的,主要是针对“经营性房产”的房产税,以及在上海和重庆试点的、针对“个人住房”的房产税。

(图片来源网络,侵删)

针对“多套房产”的政策,主要分为两大类:交易环节的税费和持有环节的税费(试点房产税)。

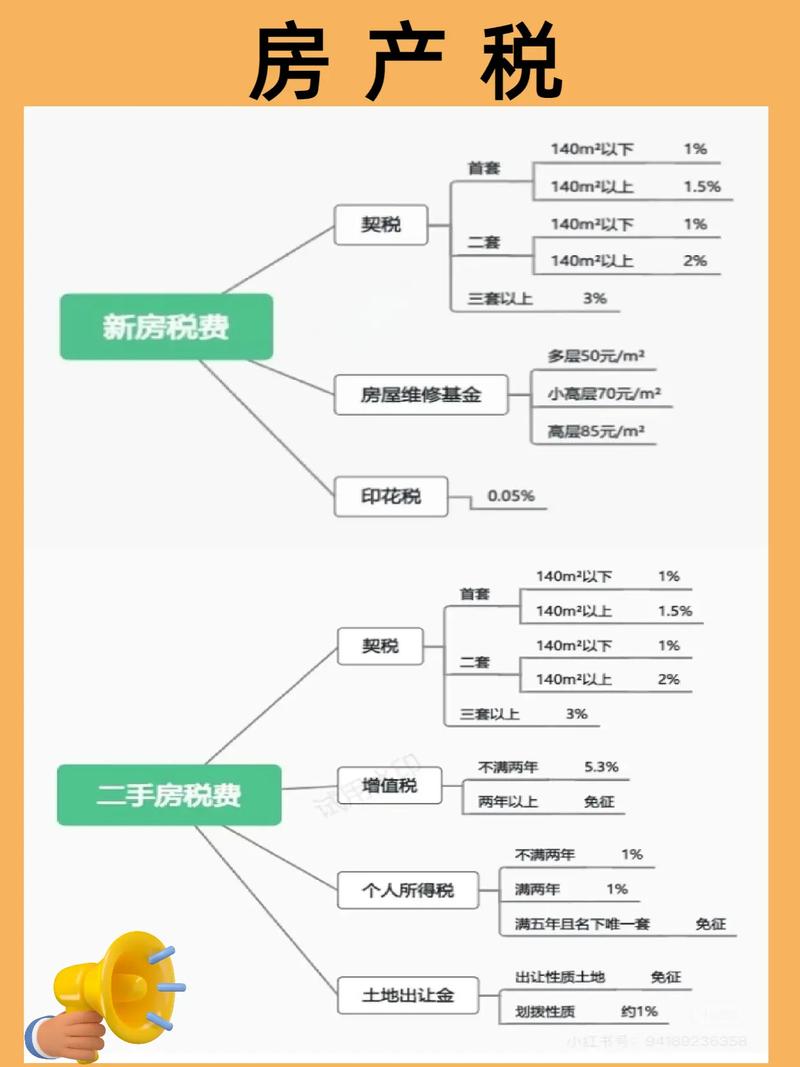

第一部分:交易环节税费(全国统一,适用于所有房产买卖)

这是目前影响多套房产持有者最直接的政策,无论您持有多少套房产,在出售时都需要缴纳以下税费,持有房产越多,未来交易时需要缴纳的总额就越高。

增值税及其附加税

- 征收对象:出售“非住宅”类房产(如商铺、写字楼、公寓等)或“住宅”但持有时间未满2年的。

- 税率:

- 增值税:5%(全额征收)。

- 附加税(城市维护建设税、教育费附加等):增值税的约10-12%。

- 合计约为5.3% - 5.6%。

- 关键点:

- “满二”免征:对于普通住宅,如果房产证或契税票填发时间已满2年,可以免征增值税及附加税,这是二手房交易中最重要的优惠政策之一,多套房持有者若想出售,会优先考虑持有满2年的房产以节省这笔巨额税费。

个人所得税

- 征收对象:出售房产所获得的“增值部分”需要缴纳个人所得税。

- 计算方式(两种方式,按孰高原则征收):

- 差额征收(能提供原值凭证):

- 税率:20%

- 计税公式 = (本次交易价格 - 房屋原值 - 合理费用) × 20%

- “房屋原值”指购房款,“合理费用”指契税、印花税、评估费、装修费等。

- 核定征收(无法提供原值凭证):

- 税率:1% 或 2%(各地政策略有不同,大部分城市为1%或交易总额的1%-3%)。

- 计税公式 = 交易总价 × 核定征收率

- 差额征收(能提供原值凭证):

- 关键点:

- “满五唯一”免征:这是二手房交易的终极优惠政策,如果房产同时满足“房产证满5年”和“是卖家家庭(夫妻及未成年子女)名下唯一住房”两个条件,可以免征个人所得税,对于多套房持有者,只有出售“唯一”的那套才能享受此政策,出售其他房产则必须缴纳个税。

契税

- 征收对象:房屋的买方在购买新房或二手房时缴纳。

- 税率(根据房屋面积和买方家庭套数决定):

- 首套房:

- ≤90㎡:1%

-

90㎡:5%

- 二套房:

- ≤90㎡:1%

-

90㎡:2%

(图片来源网络,侵删)

(图片来源网络,侵删)

- 三套及以上:

- 大部分城市统一按3%或4%征收(具体看地方政策,一线城市如北京、上海对三套房的契税征收标准更高)。

- 首套房:

- 关键点:契税是买入时的成本,对于多套房买家,购买第三套及以上的房产,契税成本会显著增加。

印花税

- 对个人销售或购买住房暂免征收印花税,但在办理房产证时,可能需要缴纳少量“权利许可证照印花税”(通常为5元),可忽略不计。

第二部分:持有环节税费(试点房产税)

这是大家最关心的“房产税”,但目前仅在极少数城市试点,对全国绝大多数多套房持有者没有直接影响。

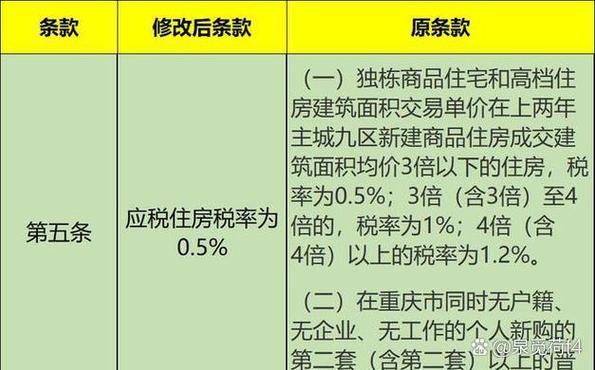

上海试点政策

- 征收对象:

- 本市居民家庭:第二套及以上住房。

- 非本市居民家庭:第一套及以上住房。

- 税率:

- 4%:应税住房市场交易价格的0.4%。

- 6%:应税住房市场交易价格高于上年度本市新建商品住房平均销售价格2倍(含2倍)的,适用0.6%的税率。

- 免征面积(人均60㎡):

- 家庭全部住房面积扣除60㎡/人的免税面积后,按剩余面积征税。

- 例如:一个三口之家(180㎡)有两套房,一套100㎡,一套120㎡,总面积220㎡,免税面积为180㎡,剩余40㎡需要缴税。

- 计算公式:

年应纳税额 = 应税住房市场交易价格 × 70% × 适用税率 × (应税住房面积 - 免征面积)

重庆试点政策

- 征收对象:

- 独栋商品住宅(无论家庭有几套)。

- 个人新购的高档住房(成交价达到上两年主城新建商品住房成交价均价2倍及以上的)。

- 在重庆无户籍、无企业、无工作的个人新购的第二套(含)以上的普通住房。

- 税率:

- 5% - 2%(具体税率由地方政府每年确定并公布)。

- 免征面积:

- 独栋商品住宅:免税面积为100㎡。

- 高档住房:免税面积为100㎡。

- 新购普通住房:免税面积为180㎡。

- 计算公式:

年应纳税额 = 应税住房建筑面积 × 交易单价 × 税率

第三部分:持有环节的其他成本

虽然没有普遍的房产税,但持有房产本身也有成本,多套房持有者需要考虑:

- 物业管理费:按房屋面积和物业等级收取,房子越多,费用越高。

- 房产税(针对非住宅):如果您持有多套“非住宅”类房产(如商铺、公寓),则需要每年缴纳房产税。

- 税率:2%(按房产原值扣除10%-30%后计算)或 12%(按租金收入计算)。

- 城镇土地使用税:持有非住宅房产,需要缴纳此税。

- 税率:按土地面积计算,各地每平方米的年税额不同,从几元到几十元不等。

- 未来预期:全国性房产税

虽然目前没有落地,但“稳妥推进房地产税立法和改革”是长期政策方向,未来一旦实施,多套房持有者将成为主要的纳税群体,持有成本将大幅增加。

总结与核心要点

| 环节 | 税种/政策 | 对“多套房产”的影响 | 关键点 |

|---|---|---|---|

| 交易环节 | 增值税 | 出售非住宅或持有未满2年的住宅需缴纳高额税费(约5.5%)。 | “满二”免征是核心节税点。 |

| 个人所得税 | 出售非“唯一”住房需缴纳增值部分的20%或按总价1-2%核定征收。 | “满五唯一”免征是终极节税点。 | |

| 契税 | 买方成本,购买第三套及以上房产,契税税率跳升至3%-4%,成本显著增加。 | 影响买入成本,多套房买家负担更重。 | |

| 持有环节 | 上海/重庆试点房产税 | 仅对试点城市的特定多套房持有者征收,税率低,免税面积较大,影响有限。 | 上海看“套数”,重庆看“类型”和“条件”。 |

| 非住宅房产税 | 持有商铺、公寓等非住宅房产,每年需缴纳2%或12%的房产税。 | 这是目前全国范围内普遍存在的持有成本。 | |

| 未来预期 | 全国性房产税 | 一旦实施,将是持有多套房产的最大成本,会显著增加持有成本,抑制投机。 | 政策仍在研究和立法阶段,时间表未定。 |

给多套房持有者的建议:

(图片来源网络,侵删)

- 优化持有结构:如果未来有出售计划,优先出售“不满二”或“满五但非唯一”的房产,以最大化节税。

- 关注持有成本:对于非住宅类房产,要充分评估每年高昂的持有成本(房产税、土地使用税等)。

- 保持信息敏感:密切关注国家关于房地产税立法的进展和地方试点政策的动态,以便及时调整资产配置策略。