成都市二手房交易全流程 (共分为八大步骤)

第一步:前期准备与信息核验 (买方)

这是交易的起点,买方需要明确自己的需求和资格。

(图片来源网络,侵删)

-

明确购房需求:

- 确定预算(首付、税费、中介费等)。

- 确定心仪的区域、户型、楼层等。

- 明确是刚需还是改善,是否需要学区等。

-

核实购房资格:

- 核心是“购房资格证明”,这是在成都买房的“入场券”。

- 本地户口:家庭名下在成都无房,即可购买1套。

- 外地户口:

- 需提供从购房之日起前 2年 在本市连续缴纳 社会保险 或 个人所得税 的证明(中间不能断缴)。

- 家庭名下在成都无房,即可购买1套。

- 资格查询:可通过“成都市房地产市场服务中心”官网或微信公众号进行线上资格预审,确保自己有资格再进行下一步。

-

准备资金:

- 首付款:根据房价和贷款比例准备。

- 其他费用:提前预留中介费(通常为总房价的1%-2%)、税费、评估费、公证费等。

第二步:寻找房源与看房

-

渠道选择:

(图片来源网络,侵删)

(图片来源网络,侵删)- 中介公司:最主流的方式,如链家、贝壳、德佑等,中介能提供房源、带看、谈判、协助办理手续等一站式服务,但需支付中介费。

- 自行交易 (FSBO - For Sale By Owner):通过房产网站、社区公告、朋友介绍等方式直接与业主联系,优点是能省下中介费,但缺点是流程不熟、风险较高、耗时较长。

-

实地看房:

- 注意房屋的实际面积、朝向、采光、噪音、装修情况、家具家电是否包含等。

- 了解小区环境、物业管理、邻里关系、停车位情况。

- 关键:向业主或中介核实房屋的“两证”情况(不动产权证和土地证,现在通常为“不动产权证书”),并确认房屋是否存在抵押、查封等权利限制。

第三步:谈判与签约

这是交易的核心环节,双方就价格、付款方式、交房时间等达成一致。

-

价格谈判:根据市场行情、房屋状况等因素,与业主商定最终成交价格。

-

确定付款方式:

(图片来源网络,侵删)

(图片来源网络,侵删)- 全款:流程简单,资金风险低,对业主吸引力大。

- 贷款:最常见的方式,需提前咨询银行,了解自己的贷款额度和利率。

-

签订《房屋买卖合同》 (定金协议):

- 这是具有法律效力的文件。强烈建议在签约前咨询专业律师。

- 合同核心条款:

- 房屋基本信息:地址、面积、产权号等。

- 成交价格:明确总价、税费承担方式(通常为“各付各税”或“约定由某一方承担”)。

- 付款方式与时间节点:定金、首付款、银行贷款、尾款(资金监管)的支付比例和时间。

- 户口迁出:明确户口迁出的截止日期,并约定违约金。

- 交房时间与标准:明确交房日期、物业费、水电费等费用的结算节点。

- 违约责任:明确双方违约的具体情形和赔偿标准。

- 争议解决方式:通常约定为向房屋所在地人民法院提起诉讼。

-

支付定金:签订合同后,买方通常需要支付房价的1%-5%作为定金。定金适用“定金罚则”,即买方违约,定金不退;卖方违约,需双倍返还定金。

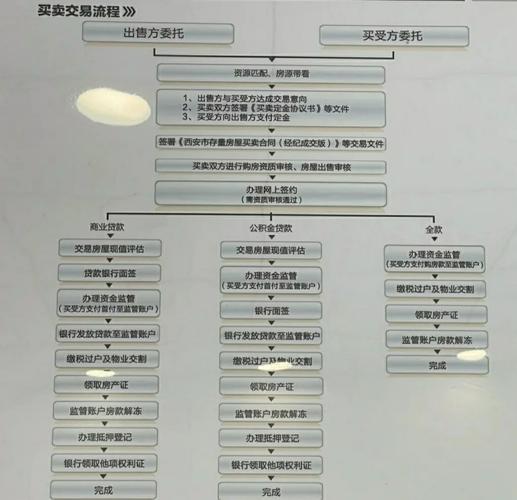

第四步:资金监管 (非常重要!)

为了保障资金安全,强烈建议通过第三方(通常是银行或政府指定的资金监管机构)进行资金监管,而不是直接将大额款项支付给卖方。

- 操作流程:买卖双方、中介(如有)共同到银行签订《资金监管协议》。

- 监管范围:通常包括定金、首付款、银行贷款等所有房款。

- 解冻条件:在房屋完成过户、买方拿到新的不动产权证后,监管银行才会将款项解冻并支付给卖方。

- 优点:彻底杜绝了“房钱两空”的风险,是目前成都最安全的交易方式。

第五步:贷款审批 (如需贷款)

- 面签:买方夫妻双方需携带身份证、户口本、收入证明、银行流水等资料,到贷款银行进行“面签”,提交贷款申请。

- 银行审批:银行会对买方的征信、还款能力、房屋价值(需银行指定的评估机构进行评估)进行审核,这个过程通常需要1-2周。

- 获取《贷款承诺函》:审批通过后,银行会出具一份书面承诺,告知贷款的额度和年限。

第六步:缴税与过户

这是将房屋所有权从卖方转移到买方的法定程序。

-

核税与缴税:

- 买卖双方携带身份证、户口本、结婚证、买卖合同、原房主的房产证等资料,到税务部门进行核税,计算需要缴纳的各项税费。

- 主要税费:

- 买方:契税(首套房90㎡以下1%,90㎡以上1.5%;二套房统一3%)、印花税(目前免征)。

- 卖方:增值税及其附加(满二免征)、个人所得税(满五唯一免征)。

- “满五唯一”:指房产证出证日期或契税票填发日期满5年,且是业主家庭(含配偶、未成年子女)在该省/市内唯一的住房,满足此条件,卖方可免征个税和增值税,能省一大笔钱。

-

不动产登记中心过户:

- 缴清所有税费后,买卖双方携带所有资料(身份证、户口本、结婚证、完税证明、买卖合同等)到不动产登记中心办理过户手续。

- 现场申请、签字、拍照、按手印。

- 缴纳不动产登记费(住宅为80元/套)。

- 过户完成后,买方会获得一个《不动产登记证明》(他项权证),用于抵押给银行;卖方则完成房屋所有权的转移。

第七步:抵押登记 (如需贷款)

- 如果是贷款买房,在拿到新的《不动产权证书》后,买方需将此证抵押给贷款银行。

- 银行会持相关资料到不动产登记中心办理抵押登记手续,完成后,银行会将《不动产权证书》原件返还给买方,自己持有《不动产登记证明》。

第八步:交房与尾款结算

-

物业交割:

- 买卖双方在合同约定的时间,携带身份证、新不动产权证、原业主的物业卡等,到物业公司办理更名手续。

- 结清房屋交接日期前的所有费用(水、电、燃气、物业费、有线电视费等),并抄录各项表底读数,拍照留存。

- 进行房屋、钥匙、家具家电的清点交接。

-

支付尾款:

- 如果是资金监管,在完成物业交割、确认无误后,买方通知监管银行解冻尾款,银行将钱打给卖方。

- 如果是全款,买方在确认交割无误后,将尾款支付给卖方。

-

交易完成:至此,整个二手房交易流程全部结束,买方成为房屋的合法所有权人。

重要注意事项与风险提示

- 选择正规中介:如果通过中介,选择规模大、口碑好的公司,仔细阅读中介合同,明确服务内容和费用。

- 核实产权清晰度:务必确认卖方是“有权处分人”,即房屋产权清晰,无抵押、查封、共有权人不同意出售等情况,可以要求查看不动产权证原件。

- 资金安全第一:坚决拒绝“过桥资金”和私下交易资金,务必通过资金监管或公证提存等方式保障资金安全。

- 户口问题:户口迁出是纠纷高发点,合同中必须明确迁出时间和违约责任,并在交房前核实是否已迁出。

- 警惕“阴阳合同”:为避税而签订的“阴阳合同”是违法行为,一旦产生纠纷,不受法律保护,还可能面临税务风险。

- 专业的事交给专业的人:对于不熟悉流程的买家和卖家,可以聘请律师或专业的房产经纪人全程陪同,规避法律和操作风险。

希望这份详细的流程能帮助您顺利完成在成都的二手房交易!