核心观点:告别暴涨,进入“筑底-分化-慢涨”的新周期

总体来看,未来五年燕郊的房价不太可能重现过去几年那种暴涨暴跌的“过山车”行情,更可能进入一个“筑底-分化-慢涨”的新周期,这意味着:

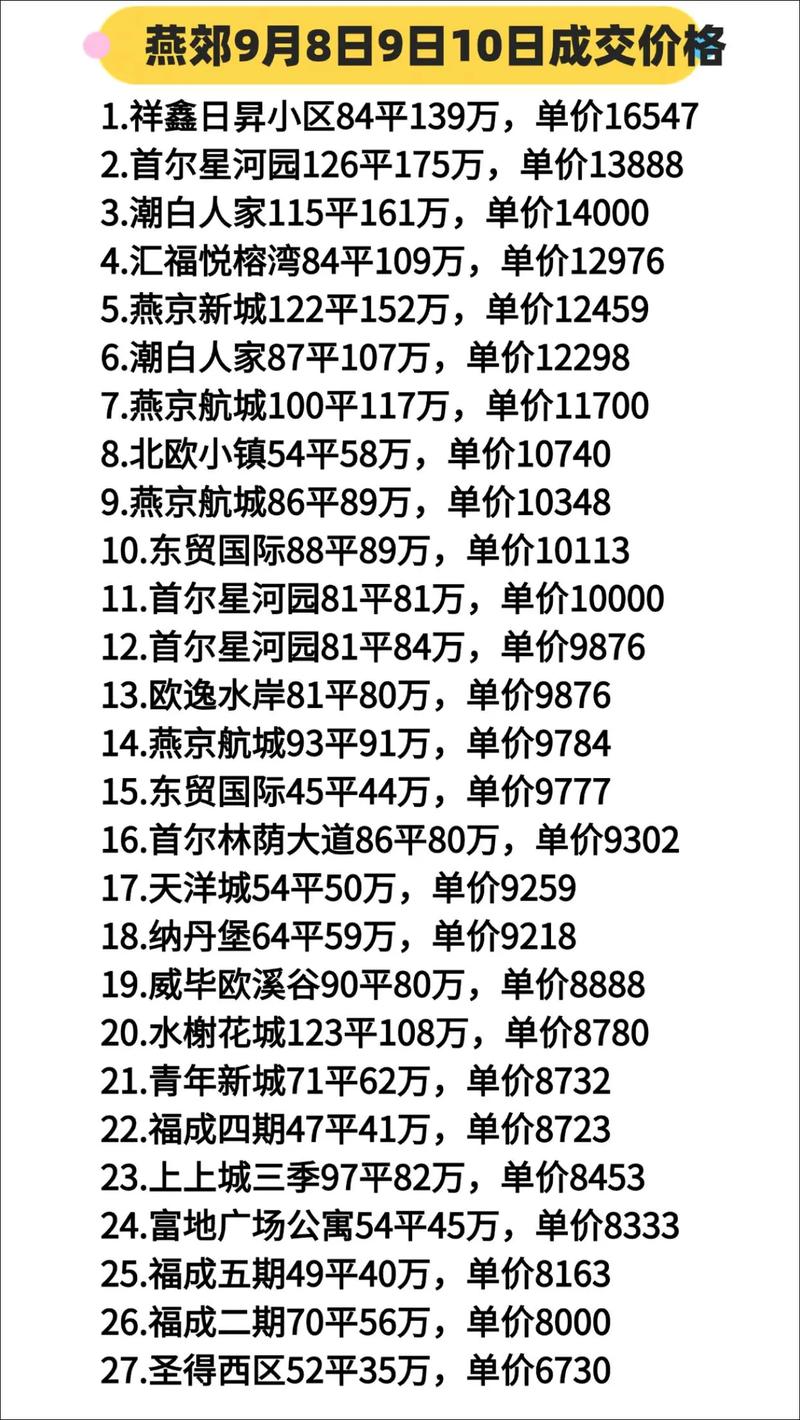

(图片来源网络,侵删)

- 筑底阶段(未来1-2年): 市场需要时间消化库存和观望情绪,价格大概率会保持稳定,局部可能出现小幅波动,但整体大幅下跌或上涨的动力都不足。

- 分化阶段(贯穿始终): 不同楼盘、不同户型的价格走势将出现明显差异,核心地段、优质学区、高品质楼盘将更具韧性,甚至可能小幅上涨;而远郊、品质差、缺乏亮点的楼盘可能面临价格压力。

- 慢涨阶段(3-5年后): 如果重大利好(如轨道交通)能够落地并产生实际效应,市场信心会逐步恢复,房价可能进入一个缓慢、温和的上涨通道,但涨幅会远低于上一轮周期。

影响燕郊房价的五大关键因素

宏观政策与金融环境(最大变量)

- 利率政策: 这是影响购房成本最直接的因素,如果未来五年,全国范围内的房贷利率能保持在相对较低的水平(例如LPR继续下调),将显著降低月供压力,提振购房需求,反之,如果利率回升,则会抑制市场。

- 限购政策: 目前燕郊的限购政策(需3年社保或纳税)是悬在市场上的“达摩克利斯之剑”,未来五年,如果政策出现任何松动(例如缩短社保年限或对特定人群放宽),将瞬间释放大量被压抑的需求,成为房价上涨的最强催化剂,反之,如果政策持续收紧或加码,则会继续压制市场。

- “房住不炒”总基调: 这一点不会动摇,国家希望房地产回归居住属性,防止金融风险,指望燕郊再出现一轮投机性的暴涨是不现实的。

交通基础设施(燕郊的命脉)

这是决定燕郊未来价值的核心因素,也是最大的不确定性所在。

- 地铁22号线(平谷线): 这是燕郊的“救命稻草”和“最强引擎”。

- 乐观情景: 如果未来五年内,22号线能够如期建成并通车,特别是其东段的燕郊设站问题得到解决,将彻底改变燕郊的“睡城”定位,通勤时间缩短至30分钟以内,将吸引大量在北京CBD、望京、国贸等核心区工作的白领,届时房价将获得坚实的支撑和上涨动力。

- 悲观情景: 如果线路一再延期、站点设置与预期不符,或者通车时间远晚于五年后,那么燕郊的交通劣势将持续存在,房价将面临巨大压力。

- 其他交通: 京唐、京滨城际铁路的开通,虽然主要服务于通勤和货运,但也能在一定程度上提升区域的整体形象和连接性,但其对房价的直接拉动作用不如地铁22号线。

产业与人口基本面(需求的根基)

- 人口流入: 燕郊的房价本质上是“北京外溢需求”的体现,只要北京的核心就业岗位依然存在,且高房价现状不变,就会有大量人口外溢到燕郊,未来五年,北京城市副中心(通州)的持续发展,理论上会继续对燕郊产生“虹吸效应”,吸引更多人口居住。

- 产业支撑: 燕郊本地缺乏强大的产业支撑,大部分居民依赖在北京就业,这种“产城分离”的模式是其价格波动较大的原因,如果未来能在燕郊及周边(如北三县协同发展区)引入一些高新技术或服务业园区,将能增强本地就业,为房价提供更稳固的基本面。

供需关系(市场的天平)

- 供应端: 过去几年燕郊新增了大量供应,虽然去化了一部分,但库存量依然不小,未来五年,如果开发商不再盲目拿地、新盘供应速度放缓,供需关系将得到改善,有利于价格稳定。

- 需求端: 需求分为两类:

- 刚需(首套自住): 这是最稳定的需求,年轻人结婚、生子,需要住房,这部分需求是持续存在的,但他们对价格敏感,更看重性价比。

- 改善/投资需求: 这部分需求对政策和市场预期非常敏感,在当前环境下,投资需求基本离场,改善型需求则会更谨慎,会选择品质更好的楼盘。

区域协同发展(政策的风向标)

- 北三县一体化: 河北省政府一直在推动通州区与北三县(三河、大厂、香河)一体化高质量发展,虽然进展缓慢,但政策方向是明确的,未来五年,如果能在跨区域规划、公共服务(如教育、医疗)共享方面取得实质性突破,将极大地提升整个区域的吸引力,对燕郊房价是长期利好。

未来五年房价预测(分场景)

结合以上因素,我们可以设定三种可能的情景:

乐观情景(地铁如期通车,政策微调)

- 前提条件:

- 地铁22号线在2027-2028年如期通车,且站点设置合理。

- 未来2-3年内,限购政策出现适度松动(如社保年限缩短)。

- 宏观利率保持低位。

- 房价走势:

- 前2年: 在地铁通车预期和政策利好的刺激下,市场信心快速恢复,房价可能进入温和上涨通道,年均涨幅可能在5%-8%。

- 后3年: 地铁通车后,价值得到兑现,房价进入一个稳定、健康的上涨期,年均涨幅可能回落至3%-5%。

- 5年后价格: 在当前(2025年)燕郊二手房均价约1.3-1.5万元/平米的基础上,乐观情景下,核心区域的优质房源价格可能达到8万 - 2.2万元/平米。

中性情景(维持现状,缓慢复苏)

- 前提条件:

- 地铁22号线建设顺利,但通车时间推迟到五年之后。

- 限购政策保持现状,没有大的变动。

- 利率环境平稳。

- 房价走势:

- 前2年: 市场处于筑底和盘整阶段,价格基本横盘,小幅波动,成交量温和回升。

- 后3年: 随着市场信心的逐步积累和库存的消化,房价开始缓慢、温和地上涨,但缺乏强有力的催化剂,年均涨幅可能在2%-4%。

- 5年后价格: 在当前基础上,价格可能上涨至5万 - 1.8万元/平米,不同楼盘分化严重,核心区优质楼盘可能接近1.8万,而远郊或品质差的楼盘可能仍在1.3-1.5万区间徘徊。

悲观情景(重大利空,持续低迷)

- 前提条件:

- 地铁22号线项目遇到重大障碍,无限期推迟或取消。

- 全国经济下行压力加大,失业率上升,居民收入预期转弱。

- 房贷利率大幅上行。

- 房价走势:

- 未来5年: 市场将长期处于低迷状态,虽然有刚需支撑,但缺乏上涨动力,价格可能会在现有基础上出现5%-10%的小幅回调,并长期横盘,部分急于套现的业主可能需要以更低的价格出售。

- 5年后价格: 价格可能回落至1万 - 1.3万元/平米,甚至更低。

给购房者的建议

- 自住刚需: 如果你是在北京工作,预算有限,燕郊仍然是一个性价比很高的选择。“买涨不买跌”的逻辑在当前市场不适用,与其等待一个不确定的“最低点”,不如关注自己的居住需求,如果遇到价格合适、地段和品质都符合心意的房子,可以果断入手,毕竟,房子是用来住的。

- 投资客: 极度不建议在未来五年投资燕郊房产,除非你极度看好地铁22号线能如期通车,并且有非常长的持有周期(10年以上),否则流动性差、政策风险大、上涨空间不确定等因素,使得投资燕郊房产的风险极高。

- 如何选房: 无论何种情景,地段和品质永远是硬道理。

- 首选: 靠近规划地铁站、靠近燕郊市中心(如燕顺路、学院大街附近)、有成熟配套(学校、商超、医院)的次新小区。

- 慎选: 距离规划地铁站过远、楼龄老旧、物业管理差、缺乏亮点的远郊楼盘。

综合来看,中性情景(维持现状,缓慢复苏)是可能性最高的路径,这意味着燕郊的房价将告别野蛮生长,进入一个与北京城市发展、轨交建设进度和政策周期深度绑定的“新常态”。

五年后,燕郊的房价不太可能比现在低太多,但也很难回到曾经的辉煌,它将更像一个“北京的卫星城”,其价值将更紧密地与通勤的便利性挂钩。 对于真正有居住需求的人来说,这或许是一个更健康、更稳定的市场。

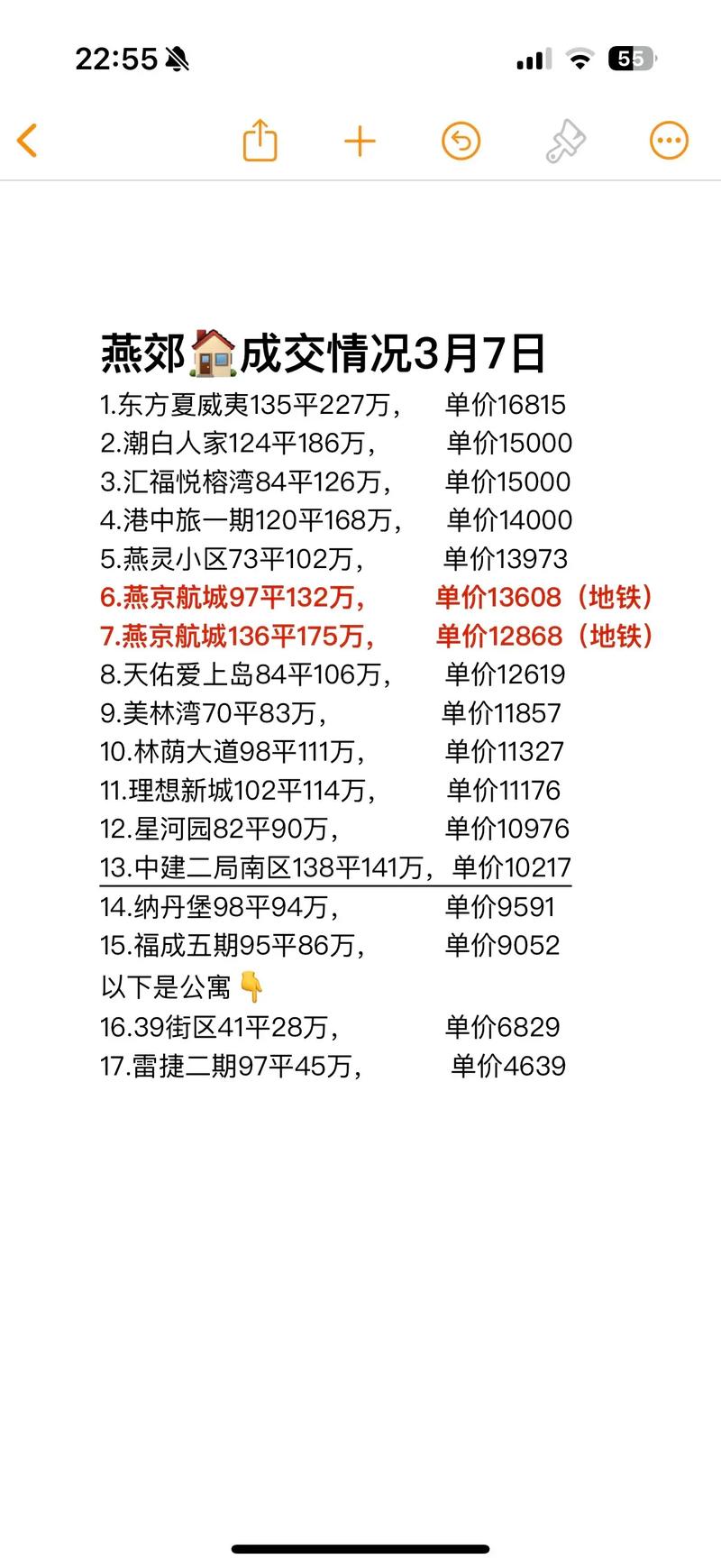

(图片来源网络,侵删)

(图片来源网络,侵删)