这是一个非常有趣且富有想象力的问题,首先需要明确一点:“永清五年”并非一个真实的历史纪年或官方规划,对这个问题的回答,不能基于任何现实数据或政策文件,而必须建立在假设和推演之上。

(图片来源网络,侵删)

为了进行有意义的预测,我们可以将“永清五年”设定为一个象征性的未来时间点,比如2030年,在这个假设下,我们可以结合当前中国房地产市场的趋势、国家宏观政策方向以及科技社会发展,来描绘一幅可能的房价图景。

核心假设设定:

- “永清五年” ≈ 公元2030年

- “永清”的寓意:取“永远清朗”、“国泰民安”之意,我们假设在此期间,国家经济结构转型成功,社会长期稳定,政策目标清晰且执行有力。

影响2030年房价的五大核心推演因素

政策与顶层设计:从“短期调控”到“长效机制”

“永清五年”的房地产市场,其最大的特征将是“长效机制”的全面落地和成熟运行。

- 房地产税:大概率已经在全国范围内平稳实施,其核心目的不再是打压房价,而是替代土地财政,为地方政府提供稳定税源,同时调节财富分配,抑制投机,这将从根本上改变“房价永远涨”的预期。

- 保障性住房体系:“保障房+商品房”的双轨制将成为主流。

- 保障房:大规模建设,覆盖新市民、青年人、城镇中等偏下收入住房困难家庭等群体,这部分住房价格受到严格管控,与市场脱钩,将成为稳定市场“压舱石”。

- 商品房:回归其商品属性,主要面向改善型、享受型需求,其价格将由真正的市场供需决定,而非投机炒作。

- “租购并举”:租赁市场将高度专业化、机构化,长租房、保障性租赁住房供应充足,租房的权益和稳定性将大大提高,“租购同权”在核心城市可能基本实现,这将削弱购房的“刚需”属性。

政策结论:房价将告别暴涨暴跌,进入一个“政策托底、市场调节”的平稳期,普罗大众的居住问题更多由保障体系解决,商品房市场则成为改善生活品质的选择之一。

经济与人口结构:从“高速增长”到“高质量发展”

- 经济增速:中国经济在2030年可能已进入中速、高质量发展的新阶段,居民收入增长将更稳健,但不会再有过去那种爆发式增长,高收入人群的财富配置将更多元化(如科技、金融、健康、文化等),而非集中在房产上。

- 人口趋势:

- 老龄化与少子化:趋势将更加明显,全国总人口可能已进入负增长阶段,住房的“总量需求”见顶回落。

- 人口流动:人口将继续向城市群、都市圈和中心城市集聚,小城市、收缩型城市将面临住房需求萎缩和存量房过剩的压力。

人口结论:全国房价的“普涨”时代彻底结束,市场将呈现严重的结构性分化。

(图片来源网络,侵删)

科技与生活方式变革:从“物理空间”到“智慧空间”

- 智慧城市与智能家居:2030年的住宅将不再是钢筋水泥的堆砌,而是高度集成的智能终端,能源自给(光伏建筑一体化)、健康管理、远程办公、社区安防等将成为标配,这会提升优质住宅的附加值。

- 远程办公普及:疫情加速了这一趋势,到2030年,混合办公模式可能成为许多行业的常态,这将削弱人们必须“挤”在市中心核心区的动力,使得环境优美、配套完善、价格合理的近郊或卫星城更具吸引力。

- 空间观念变化:人们对“家”的需求,可能从单纯的“面积”转向“功能”,家庭办公区、健身区、娱乐区的重要性提升,小户型、高功能性的设计会更受欢迎。

科技结论:科技将重塑住宅的价值内涵。“地段”的内涵将扩大,不再局限于传统市中心,而是扩展到“数字连接度”、“环境宜居度”和“生活便利度”。

市场供需关系:从“增量开发”到“存量运营”

- 住房总量:经过几十年的大规模建设,中国城镇居民的人均住房面积已达到较高水平,住房市场的矛盾将从“有没有”转变为“好不好”。

- 开发模式转变:大拆大建的模式将成为历史,主要的建筑活动将围绕城市更新、旧区改造、存量房改造升级展开,新房开发占比将大幅下降。

- 二手房市场:将成为市场交易的主体,其流动性、透明度和规范性将至关重要。

供需结论:市场将从“增量红利”进入“存量运营”时代,开发商的角色将从“建设者”转变为“城市服务运营商”。

“永清五年”(2030年)房价预测总结

基于以上推演,2030年的中国房价将呈现以下格局:

整体趋势:告别暴涨,回归平稳

- 全国房价指数:大概率将保持在一个非常窄的波动区间内,年化涨幅可能低于GDP增速或居民收入增速,甚至在部分年份出现微弱回调,房地产作为最佳投资品的时代彻底终结。

- 投资属性弱化:买房将主要被视为一种消费行为(改善居住)或资产配置(而非投机),其保值增值功能将大大减弱,且需要承担房产税等持有成本。

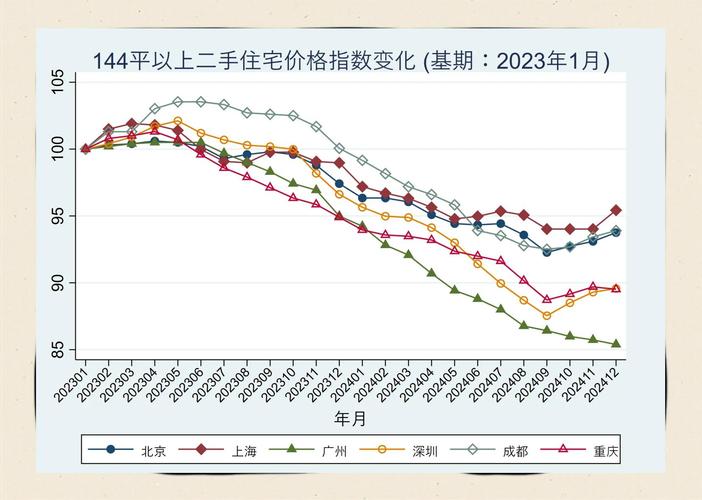

结构性分化:冰火两重天

这是未来十年最核心的特征,城市间的差距将拉得更大。

(图片来源网络,侵删)

-

“核心都市圈”房价(如:北京、上海、深圳、广州及强二线城市核心区):

- 走势:高位盘整,韧性较强。

- 原因:持续的、高质量的人口流入、顶尖的教育医疗资源、强大的产业集聚效应,使得核心区的优质房产成为稀缺的“硬通货”,虽然整体不涨,但抗跌性强,优质房源的价格依然坚挺,可能会出现“量跌价稳”的局面。

-

“普通二线及强三线城市”房价(如:大部分省会城市、经济发达的地级市):

- 走势:横盘震荡,阴跌寻底。

- 原因:这些城市过去依赖棚改和土地财政,供应量巨大,当人口流入放缓或停滞,加上房地产税的持有成本,房价将面临巨大的回调压力,市场需要很长时间来消化存量库存,价格将进入一个漫长的“L型”底部区间。

-

“人口流出型城市及小县城”房价:

- 走势:持续阴跌,有价无市。

- 原因:人口净流出、产业空心化、房屋供应严重过剩,这些地方的房产将回归其最原始的居住属性,金融属性几乎消失,除了核心地段的优质学区房,大部分房产将面临流动性枯竭和价格下跌的风险,可能会出现“鹤岗化”现象。

房价内部结构:价值重估

- “好房子”与“坏房子”的差距拉大:

- 优质资产:位于核心地段、拥有稀缺资源(学区、地铁、公园、优质物业)、设计先进、智能家居配置高的新房或次新房,将成为市场追捧的对象,价格相对坚挺。

- 劣质资产:位于偏远郊区、户型设计落后、没有电梯、物业管理差的老旧小区,即使位置尚可,其价值也会被不断稀释,跑输大盘。

给购房者的建议

永清五年”真的到来,普通人的购房逻辑需要彻底改变:

- 回归居住本质:买房的首要目的是为了“住”,而不是为了“炒”,首先要考虑的是自身和家庭的居住需求、通勤便利、生活配套。

- 敬畏分化:城市选择比地段选择更重要,务必选择有产业、有人口流入支撑的核心都市圈,对于收缩型城市,除非是自住刚需,否则应谨慎入场。

- 拥抱“好房子”:不要贪图低价去买有明显硬伤的“坏房子”,房子的品质、物业服务、社区环境将直接影响其保值增值能力。

- 财务稳健:高杠杆、高负债的购房方式将变得极其危险,确保月供压力在自己可承受的范围内,并预留充足的应急资金。

- 放眼长远:考虑到房地产税的预期,购房决策应从“短期投机”思维转变为“长期持有”思维。

“永清五年”的房地产市场,将是一个更加成熟、理性、分化的市场,它将告别野蛮生长的“黄金时代”,进入一个追求质量、服务和公平的“白银时代”,对于普通人而言,安居乐业的梦想会通过更多元、更健康的途径来实现。